Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет

- Название:Популярная бухгалтерия. Как понять бухгалтерский учет

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-00745-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет краткое содержание

Эта книга поможет вам научиться думать как бухгалтер.

Известный автор множества бестселлеров в очень простой и понятной форме объясняет основные принципы и правила бухгалтерского учета. Благодаря оригинальной подаче материала вы поймете самую суть этой непростой науки. Вам не понадобится что-либо заучивать – вместо этого придет понимание и умение анализировать.

Последовательно, от простого к сложному, рассматриваются различные формы бухгалтерского учета, начиная от учета личных денег и заканчивая профессиональным бухгалтерским учетом.

Тем, кто только знакомится с учетом, книга послужит введением в профессию бухгалтера и экономиста. Для людей, которые уже связаны с этой профессией или получают экономической образование, издание сыграет роль связующего звена между реальной жизнью и учетом. Также книга пригодится тем, кто ощутил потребность в более серьезном отношении к собственным финансам, кому не хватает элементарных бухгалтерских и экономических знаний.

Книга адресована самому широкому кругу читателей.

Популярная бухгалтерия. Как понять бухгалтерский учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

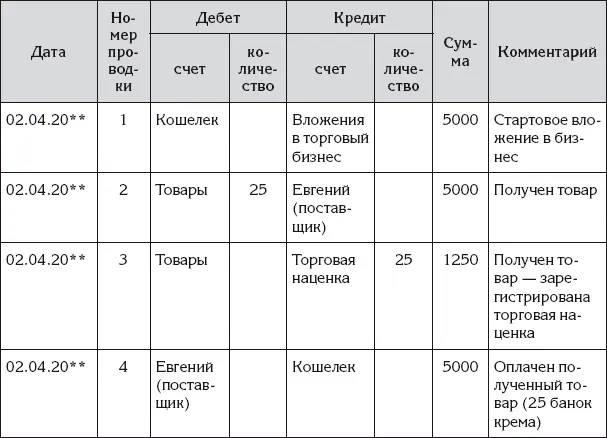

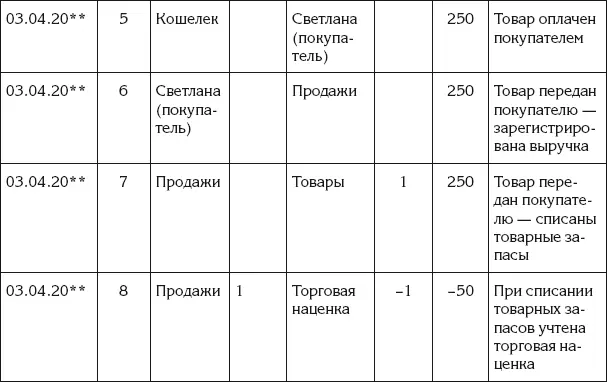

Переделанный журнал проводок с хозяйственными операциями, которые были рассмотрены выше, представлен в виде табл. 32.

Таблица 32

Журнал проводок за 2–3 апреля

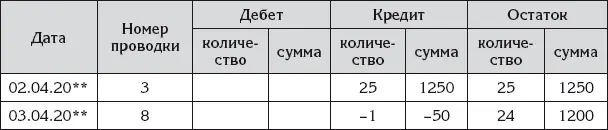

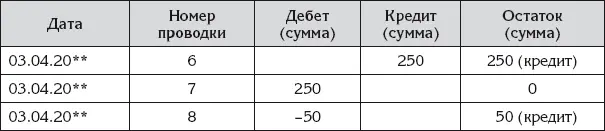

Так же Ирина переделала листы главной книги для счетов Товары и Торговая наценка. В табл. 33 и 34 показано, как будут выглядеть эти листы после переделки.

Таблица 33

Главная книга – счет «Товары» (активный) за 2–3 апреля

Таблица 34

Главная книга – счет «Торговая наценка» (пассивный) за 2–3 апреля

А в табл. 35–39 показаны остальные листы главной книги, задействованные в описанных выше операциях. Их не потребовалось переделывать из-за появления количественного учета.

Таблица 35

Главная книга – счет «Кошелек» (активный) за 2–3 апреля

Таблица 36

Главная книга – счет «Продажи» (активно-пассивный) за 2–3 апреля

Таблица 37

Главная книга – счет «Евгений (поставщик)» (активно-пассивный) за 2–3 апреля

Таблица 38

Главная книга – счет «Светлана (покупатель)» (активно-пассивный) за 2–3 апреля

Таблица 39

Главная книга – счет «Вложения в торговый бизнес» (пассивный) за 2–3 апреля

Ирина проверила результаты заполнения главной книги: сложила сначала дебетовые остатки, затем отдельно – кредитовые остатки. Сумма получилась одинаковой: 6250 рублей. Значит, скорее всего, главную книгу Ирина заполнила правильно.

Ирина полюбовалась результатами своей учетной работы. Получилось просто замечательно! Главная книга теперь показывает не только деньги, но и банки крема, которыми она располагает. Благодаря внедрению количественного учета в бухгалтерский учет ее бизнеса оперативный учет ей не понадобится.

Следует отметить, что количественный учет позволяет обойтись без оперативного учета только в самом простом бизнесе.

Рассмотрим магазин, торгующий одеждой. Здесь у каждого вида товаров будут такие дополнительные измерители, как размер, полнота, цвет, сорт. Все это надо где-то как-то учитывать. Чтобы не запутаться во всем этом, учитывать это лучше в специальных таблицах и отдельно от бухгалтерского учета. Тем более что для этого есть специально подготовленные работники – товароведы и продавцы.

На крупном предприятии возникает неопределенность даже с таким, казалось бы, очевидным натуральным измерителем, как штука. У продавцов в розницу штукой будет экземпляр товара, на оптовом складе – коробка со стандартным количеством экземпляров товаров, у транспортного отдела – транспортная упаковка. При необходимости штуки транспортных упаковок пересчитываются в штуки коробок и далее в штуки экземпляров, но без отдельного оперативного учета со всем этим не разобраться…

Есть еще одна причина, которая оправдывает отдельное существование оперативного учета. На крупном предприятии имеются материально ответственные лица: уже упоминавшиеся товароведы и продавцы, а также кладовщики и кассиры. Эти лица обязаны вести учет материальных ценностей (а кассиры – денег) в пределах своей ответственности. Учет, который ведется материально ответственными лицами, как раз и является оперативным учетом.

Учетная цена

Учетная цена – это стоимость единицы объекта учета по данным бухгалтерского учета. В бухгалтерском учете личного бизнеса Ирины учетную цену можно определить очень просто: разделить остаток денежной суммы по счету на остаток количества по этому же счету. Если проделать это действие для счетов Товары и Торговая наценка (см. табл. 34 и 34), то получим следующие результаты:

Учетная цена – это стоимость единицы объекта учета по данным бухгалтерского учета. В бухгалтерском учете личного бизнеса Ирины учетную цену можно определить очень просто: разделить остаток денежной суммы по счету на остаток количества по этому же счету. Если проделать это действие для счетов Товары и Торговая наценка (см. табл. 34 и 34), то получим следующие результаты:

♦ учетная цена для счета Товары составляет 250 рублей;

♦ учетная цена для счета Торговая наценка составляет 50 рублей.

Ну и еще можно рассчитать учетную цену для себестоимости продажи единицы товара – как разницу между двумя представленными учетными ценами. В результате получим 200 рублей. Это будет цена приобретения единицы товара.

Учетная цена нужна для того, чтобы правильно рассчитать сумму списания со счета. Например, если покупателю передаются 4 банки крема, то со счета Товары надо будет списать сумму 4 × 250 = = 1000 рублей, а со счета Торговая наценка надо будет списать сумму 4 × 50 = 200 рублей.

Возникает проблема, что считать учетной ценой, когда разные экземпляры объектов учета будут приобретаться по разным ценам. Простейшее решение этой проблемы для Ирины заключается в следующем. При записи каждой операции поступления штуки регистрируются независимо от денег. После этого учетная цена определяется расчетным путем: новая сумма остатка делится на новое количество остатка. То есть учетная цена будет определяться как средняя цена всех единиц, числящихся на счете.

Не слишком ли запутанно? Разберем на примере.

Пусть Иринин поставщик объявил весеннюю распродажу, и Ирина решила не упустить такой благоприятный момент и приобрести партию банок крема по более низкой цене – 150 рублей за банку в количестве 30 банок. При этом свою цену продажи она решила пока оставить прежней – 250 рублей за банку.

Пусть на момент новой закупки в бухгалтерском учете Ирины числится 10 нераспроданных банок крема: на сумму 2500 рублей на счете Товары, то есть по учетной цене 250 рублей за банку, и на сумму 500 рублей на счете Торговая наценка, то есть по 50 рублей торговой наценки за банку.

После регистрации в бухгалтерском учете поступления новой партии банок получится следующее. На счете Товарыдобавится количество 30 и денежная сумма 7500 рублей (30 банок по 250 рублей). Новый остаток количества на указанном счете составит 40, а новый остаток денежной суммы составит 10 000 рублей. Учетная цена на счете Товарысоставит 10 000/40 = 250 рублей за банку, то есть останется прежней.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)