Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет

- Название:Популярная бухгалтерия. Как понять бухгалтерский учет

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-00745-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет краткое содержание

Эта книга поможет вам научиться думать как бухгалтер.

Известный автор множества бестселлеров в очень простой и понятной форме объясняет основные принципы и правила бухгалтерского учета. Благодаря оригинальной подаче материала вы поймете самую суть этой непростой науки. Вам не понадобится что-либо заучивать – вместо этого придет понимание и умение анализировать.

Последовательно, от простого к сложному, рассматриваются различные формы бухгалтерского учета, начиная от учета личных денег и заканчивая профессиональным бухгалтерским учетом.

Тем, кто только знакомится с учетом, книга послужит введением в профессию бухгалтера и экономиста. Для людей, которые уже связаны с этой профессией или получают экономической образование, издание сыграет роль связующего звена между реальной жизнью и учетом. Также книга пригодится тем, кто ощутил потребность в более серьезном отношении к собственным финансам, кому не хватает элементарных бухгалтерских и экономических знаний.

Книга адресована самому широкому кругу читателей.

Популярная бухгалтерия. Как понять бухгалтерский учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Вложенные средства отражаются на пассивном счете Вложения в торговый бизнес– как долг Ирины-предпринимателя Ирине-потребителю. Поэтому полученная прибыль тоже должна учитываться как пассив. Соответственно получение прибыли должно отражаться по кредиту счета Прибыли и убытки– как показано в табл. 28. А если получится убыток, то его надо будет отразить по дебету счета Прибыли и убытки.

Если в главной книге остаток по счету Прибыли и убыткиполучится кредитовым, это будет означать, что Ирина заработала прибыль. А если остаток по счету получится дебетовым, то, значит, она получила убыток.

Отметим важный момент. Представленная выше хозяйственная операция (см. табл. 28) не регистрирует окончательную прибыль, которую получила Ирина от продажи банки крема. Чтобы узнать, сколько она действительно заработала на этой продаже, следует учесть и другие расходы, связанные с торговым бизнесом, например расходы на транспорт, – так называемые косвенные расходы . Но такие расходы могут регистрироваться в другие моменты, поэтому учесть их в составе прибыли удобнее позже, например по завершении месяца.

Прибыль, при расчете которой учтены все косвенные расходы, именуется чистой прибылью . А прибыль от продаж товаров, при расчете которой учтены только расходы на приобретение товаров, именуется валовой прибылью .

Таким образом, вторая проводка (с номером 7) хозяйственной операции табл. 28 регистрирует получение валовой прибыли .

В профессиональном бухгалтерском учете оценка стоимости приобретения товаров, которые удалось продать, именуется себестоимостью продаж , а стоимость проданных товаров в ценах продажи – выручкой . То есть валовая прибыль – это разница между выручкой и себестоимостью продаж.

В рассмотренном примере продажи одной банки крема выручка составит 250 рублей, себестоимость продаж – 200 рублей, а валовая прибыль – 50 рублей.

Себестоимость продаж – это разновидность расходов. Себестоимость продаж относится к так называемым прямым расходам . В общем случае к прямым расходам относится стоимость ресурсов, непосредственно расходуемых на продажу товаров и изготовление продукции. На производственном предприятии к прямым расходам будет отнесена стоимость сырья, материалов и деталей, израсходованных на изготовление продукции, а также заработная плата рабочих.

Ирина посмотрела на хозяйственную операцию табл. 28 и подумала, что отражать валовую прибыль по каждой продаже на счете Прибыли и убытки и там же отражать косвенные расходы – неправильно. В бухгалтерской отчетности косвенные расходы надо показывать отдельно.

При анализе состояния бизнеса сумму косвенных расходов нужно видеть отдельно от себестоимости продаж. Косвенные расходы могут появляться по собственным причинам и минимизироваться собственными способами.

Ирина решила, что до расчета чистой прибыли валовую прибыль лучше предварительно накопить на отдельном счете, как это делается в профессиональном бухгалтерском учете. Поэтому Ирина сделала следующее: открыла новый активно-пассивный счет Продажи, предназначенный для отражения валовой прибыли.

Еще Ирина увидела, что в главной книге нигде не отразились точные суммы продаж, которые могут понадобиться при составлении бухгалтерской отчетности. Суммы денежных поступлений отразились по дебету счета Кошелек, но по дебету этого счета не всегда будут отражаться продажи. Например, по дебету счета Кошелек отразятся ее вложения в собственный бизнес. Поэтому Ирина решила переделать последнюю хозяйственную операцию так, чтобы выручка отражалась как кредитовый оборот по счету Продажи, а себестоимость как дебетовый оборот по счету Продажи, – так же, как в профессиональном бухгалтерском учете.

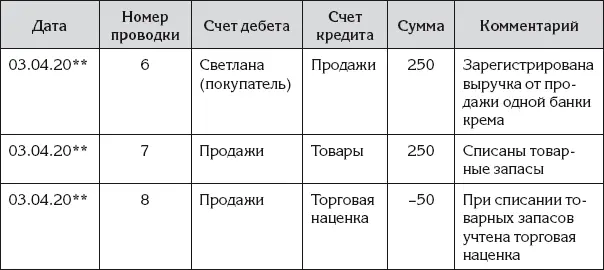

Переделанная хозяйственная операция передачи товара розничному покупателю представлена в табл. 29.

Таблица 29

Хозяйственная операция передачи товара розничному покупателю с регистрацией выручки

При регистрации данной операции в главной книге получим следующее:

♦ кредитовый оборот по счету Продажи составит 250 рублей – это будет выручка;

♦ дебетовый оборот по указанному счету составит 250 – 50 = = 200 рублей – это будет прибыль;

♦ разница между кредитовым оборотом и дебетовым оборотом по счету Продажи составит 50 рублей – это будет прибыль.

Проводка с отрицательной суммой может именоваться сторнировочной проводкой.

В последней проводке операции табл. 29 можно поменять местами счета дебета и кредита местами и соответственно знак суммы с минуса на плюс. На практике так иногда делают, чтобы не связываться с отрицательными числами. Но тогда при подведении итогов будет сложнее разобраться, что означают дебетовый и кредитовый обороты счета Продажи.

Если Ирина в дальнейшем будет регистрировать свои продажи по образцу представленной операции, то в главной книге по кредиту счета Продажи будет накапливаться выручка, а по дебету будет накапливаться себестоимость продаж.

Выручка, затраты и расходы

Ирина решила, что в ее личном торговом бизнесе должно соблюдаться следующее правило: товар обменивается на деньги, а не на обещания заплатить. Отдавать косметику в долг она не будет.

Ирина решила, что в ее личном торговом бизнесе должно соблюдаться следующее правило: товар обменивается на деньги, а не на обещания заплатить. Отдавать косметику в долг она не будет.

Но если есть правило, то могут быть и исключения. Добрый старый знакомый может попросить банку крема для очень срочного подарка под обещание расплатиться сразу же после получения зарплаты. Ирине будет сложно не согласиться.

В хозяйственной деятельности предприятия оптовой торговли несовпадение по времени операции отгрузки товара и операции получения оплаты – обычное дело.

Когда передача товара покупателю не совпадает по времени с получением оплаты, возникает вопрос: а в какой момент образуется валовая прибыль? Когда был передан товар или когда были получены деньги?

Этот вопрос напрямую связан со следующим вопросом: а что такое выручка ?

Казалось бы, вопрос элементарный. Ну конечно, выручка – это деньги, полученные за проданные товары. В магазине это будут деньги, которые продавцы-кассиры получают от покупателей и складывают в денежные ящики кассовых аппаратов.

Но при профессиональном бухгалтерском учете считается, что это не так или не совсем так. Профессиональный бухгалтерский учет предписывает определять – признавать – выручку от продажи товара по факту передачи товара покупателю. На практике такой принцип признания выручки называют проще: по отгрузке .

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)