Маргарита Акулич - Налоговый учет и отчетность. Краткий курс

- Название:Налоговый учет и отчетность. Краткий курс

- Автор:

- Жанр:

- Издательство:Питер

- Год:2009

- Город:Санкт-Петербург

- ISBN:978-5-388-00310-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Маргарита Акулич - Налоговый учет и отчетность. Краткий курс краткое содержание

В учебном пособии в краткой форме раскрываются различные аспекты налогового учета и учетной политики, объясняются основные понятия и методы, особенности налогового учета различных видов и субъектов деятельности. Материал излагается в соответствии с последними законодательными актами.

Издание предназначено для студентов вузов, а также всех, кто интересуется вопросами налогообложения, организации и ведения бухгалтерского и налогового учета.

Налоговый учет и отчетность. Краткий курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В соответствии со статьей 87 Водного кодекса Российской Федерации особое водопользование может осуществляться только для строго определенных целей (обеспечения нужд обороны, федеральных энергетических систем, федерального транспорта, а также государственных и муниципальных нужд).

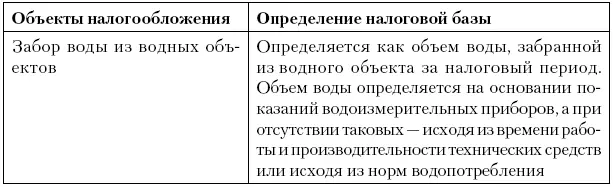

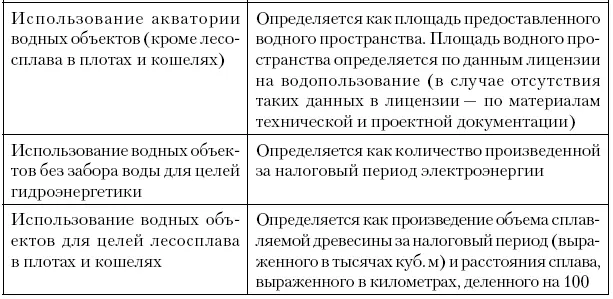

Налоговая база по водному налогу

Налоговая база по водному налогу согласно статье 33310 НК РФ по каждому виду водопользования определяется налогоплательщиком отдельно в отношении каждого водного объекта (табл. 3.8).

Таблица 3.8

Определение налоговой базы по водному налогу

Порядок исчисления и сроки уплаты водного налога

Порядок и сроки уплаты водного налога определены статьями 3331333314 НК РФ. Налоговым периодом по данному виду налога является квартал. Налог подлежит уплате не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (то есть не позднее 20 апреля, 20 июля, 20 октября и 20 января).

Налогоплательщик исчисляет сумму налога самостоятельно как произведение налоговой базы и соответствующей ей налоговой ставки. Подлежащий уплате налог представляет собой сумму, полученную в результате сложения размеров налога, исчисленных в отношении всех видов водопользования. Налогоплательщик должен встать на учет в налоговых органах как по месту своего нахождения, так и по месту нахождения объекта налогообложения.

Водный налог уплачивается и налогоплательщиками – иностранными лицами, подпадающими под его условия. Однако эта категория налогоплательщиков обязана представлять копию налоговой декларации в налоговую инспекцию по месту нахождения органа, выдавшего лицензию на водопользование.

Сумма водного налога целиком поступает в федеральный бюджет.

Налоговая декларация по водному налогу

Форма налоговой декларации по водному налогу утверждена приказом Минфина России от 3 марта 2005 года № 29н (в редакции приказа Минфина России от 12 февраля 2007 года № 15н).

Декларация состоит из следующих разделов:

♦ раздел 1 «Сумма налога, подлежащая уплате по местонахождению

объекта налогообложения (по данным налогоплательщика)»;

♦ раздел 2 «Расчет налоговой базы и суммы водного налога»:

• раздел 2.1 «Расчет налоговой базы и суммы водного налога при заборе воды из водного объекта»;

• раздел 2.2 «Расчет налоговой базы и суммы водного налога при использовании акватории водного объекта, за исключением лесосплава в плотах и кошелях»;

• раздел 2.3 «Расчет налоговой базы и суммы водного налога при использовании водного объекта без забора воды для целей гидроэнергетики»;

• раздел 2.4 «Расчет налоговой базы и суммы водного налога при использовании водного объекта воды для целей лесосплава в плотах и кошелях».

Формат представления налоговых деклараций по водному налогу в электронном виде утвержден приказом ФНС от 13 апреля 2007 года № ММ-3-13/231@ «О внесении изменения в формат представления налоговых деклараций, бухгалтерской отчетности и иных документов, служащих основанием для исчисления и уплаты налогов и сборов в электронном виде (версия 3.00) – часть LXXIII. Состав и структура показателей налоговой декларации по водному налогу (версия 3.00002)».

Налоговый учет и отчетность по налогу на добычу полезных ископаемых

Налогоплательщики

Налогоплательщиками являются организации и индивидуальные предприниматели, которые в соответствии с законодательством Российской Федерации признаны пользователями недр (статья 334 НК РФ), осуществляющие добычу полезных ископаемых на территории Российской Федерации, а также на ее континентальном шельфе (статья 6 Закона Российской Федерации № 2395-1 «О недрах» от 21 февраля 1992 года). Плательщик налога на добычу полезных ископаемых подлежит постановке на налоговый учет в течение 30 дней с момента государственной регистрации лицензии либо разрешения на пользование участком недр по месту нахождения этого участка недр. Однако если добыча полезных ископаемых осуществляется на континентальном шельфе Российской Федерации, то встать на учет в качестве налогоплательщика необходимо по месту нахождения организации или месту жительства индивидуального предпринимателя.

Объект обложения

Объектом обложения являются полезные ископаемые, добытые из недр на участке, предоставленном в пользование на основании лицензии или соглашения о разделе продукции (СРП), а также полезные ископаемые, извлеченные из отходов или потерь добывающего производства, при условии, что такое извлечение подлежит лицензированию.

Перечень полезных ископаемых, облагаемых налогом на добычу полезных ископаемых

Данный перечень приведен в пункте 2 статьи 337 НК РФ. Важнейшими из полезных ископаемых являются антрацит, каменный и бурый уголь, торф, нефть, газовый конденсат, товарные руды черных и цветных металлов, горно-химическое неметаллическое сырье, сырье, используемое в строительной индустрии, а также камнесамоцветное сырье.

Перечень полезных ископаемых, добыча которых не облагается налогом, приведен в пункте 2 статьи 336 НК РФ. Не признается объектом обложения добыча общераспространенных полезных ископаемых и подземных вод, не состоящих на государственном балансе запасов полезных ископаемых, которые добыты индивидуальными предпринимателями в целях собственного потребления. Добытые минералогические, палеонтологические и другие геологические коллекционные материалы также не подлежат налогообложению.

Налоговая база

Налоговая база представляет собой стоимость добытых полезных ископаемых, которая определяется налогоплательщиком самостоятельно и отдельно по каждому виду добытого полезного ископаемого. Стоимость добытого полезного ископаемого рассчитывается как произведение количества добытого полезного ископаемого и стоимости его единицы.

Количество добытого полезного ископаемого может быть определено двумя возможными методами: прямым (то есть с помощью измерительных средств и устройств) и косвенным (исходя из содержания полезного ископаемого в минеральном сырье). Последний может применяться только в случае невозможности определения количества добытых полезных ископаемых прямым методом. Применяемый метод необходимо закрепить в учетной политике организации.

Определение стоимости добытых полезных ископаемых также является элементом формирования налоговой базы. Оценить стоимость добытого полезного ископаемого налогоплательщик обязан самостоятельно одним из способов:

Читать дальшеИнтервал:

Закладка: