Юлия Смольникова - Бухгалтерский учет. Конспект лекций. Учебное пособие

- Название:Бухгалтерский учет. Конспект лекций. Учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392193806

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юлия Смольникова - Бухгалтерский учет. Конспект лекций. Учебное пособие краткое содержание

Бухгалтерский учет. Конспект лекций. Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1) документация;

2) инвентаризация;

3) оценка;

4) калькуляция;

5) система счетов бухгалтерского учета;

6) двойная запись;

7) бухгалтерский баланс;

8) отчетность.

Элементы метода бухгалтерского учета используются в тесной взаимосвязи, что обеспечивает всестороннее отражение операций и полный охват объектов учета.

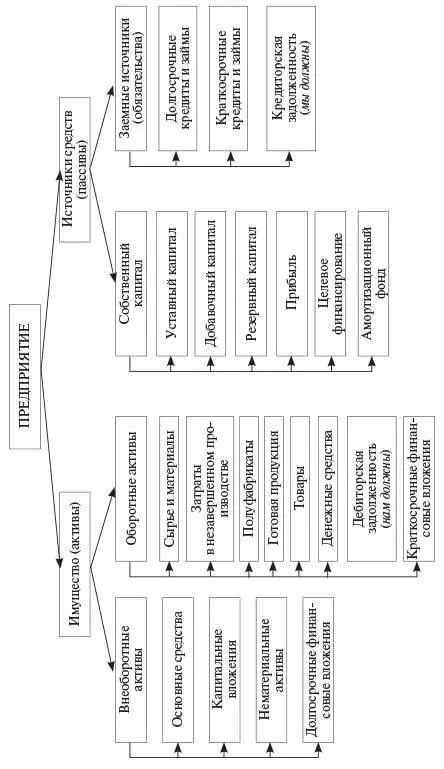

Рис. 2. Имущество и источники средств предприятия

1.3. Метод документации

Метод документацииозначает, что все хозяйственные операции должны оформляться оправдательными документами, имеющими юридическую силу.

Для первичной регистрации фактов хозяйственной деятельности в бухгалтерском учете используются первичные учетные документы.

Первичные учетные документысоставляются в момент проведения хозяйственной операции или непосредственно после ее окончания. Первичные документы чаще всего составляются по унифицированным формам, утвержденным Министерством финансов в виде Альбомов унифицированных форм. Однако, согласно Федеральному закону «О бухгалтерском учете», организация может разработать и использовать свои формы первичных документов. Такие формы должны иметь все обязательные реквизиты, а также должны быть утверждены организацией в виде приложения к учетной политике.

Первичные документы должны содержать следующие обязательные реквизиты:

– наименование организации, составившей документ;

– наименование самого документа;

– дата составления документа;

– содержание хозяйственной операции;

– измерители хозяйственной операции;

– наименование должностей лиц, оформивших документ;

– личные подписи и их расшифровка лиц, составивших документ.

Перечень лиц, имеющих право подписывать первичные учетные документы, утверждается руководителем предприятия по согласованию с главным бухгалтером.

Обобщающими документами являются регистры бухгалтерского учета, которые предназначены для систематизации и накопления информации, содержащейся в первичных учетных документах, для отражения этой информации на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета могут составляться в виде книг, ведомостей, карточек и т. д. Они не имеют унифицированной формы и могут разрабатываться самим предприятием. Содержание бухгалтерских регистров является коммерческой тайной.

Регистры бухгалтерского учета должны содержать следующие обязательные реквизиты:

– наименование организации, составившей регистр;

– наименование самого регистра;

– дата начала и окончания ведения регистра или период, который охватывает данный регистр;

– хронологическая или систематическая группировка данных учета;

– величина денежной единицы измерения, применяемой в данном регистре;

– наименование должностей лиц, ответственных за ведение регистра;

– личные подписи и их расшифровка лиц, ответственных за ведение данного регистра бухгалтерского учета.

Первичные учетные документы и регистры бухгалтерского учета составляются на бумажном носителе или в форме электронного документа, заверенного электронной подписью.

Согласно Федеральному закону «О бухгалтерском учете», при отражении фактов хозяйственной жизни в регистрах бухгалтерского учета не допускаются пропуски или изъятие информации, а также регистрация мнимых и притворных объектов учета.

Мнимым объектом является несуществующий объект, отраженный в бухгалтерском учете только для вида (например, реально не существующая кредиторская задолженность).

Притворным объектом является объект, отраженный в бухгалтерском учете вместо другого объекта с целью сокрытия последнего (например, отражение материалов вместо объекта основных средств).

Организации обязаны хранить первичные учетные документы, регистры и бухгалтерскую отчетность не менее 5 летпосле отчетного года.

Исключение составляют документы, имеющие отношение к заработной плате и стажу работников: такие документы должны храниться не менее 75 лет.

Ответственность за организацию хранения документов несет руководитель предприятия. При ликвидации организации документы, подлежащие длительному хранению, необходимо сдать в городской архив.

1.4. Метод инвентаризации

Инвентаризация имущества и обязательств– это проверка и документальное подтверждение наличия, состояния и оценки объектов учета на определенную дату.

Порядок и сроки проведения инвентаризации определяет руководитель предприятия, кроме случаев, когда проведение инвентаризации обязательнопо законодательству:

1) при реорганизации или ликвидации предприятия;

2) перед составлением годовой бухгалтерской отчетности;

3) при смене материально-ответственных лиц;

4) при выявлении фактов хищения, злоупотребления, порчи имущества;

5) после чрезвычайных ситуаций или стихийных бедствий.

Результаты инвентаризации представлены на рис. 3.

Рис. 3. Результаты инвентаризации

Результаты инвентаризациидолжны отражаться в бухгалтерском учете предприятия следующим образом:

1) обнаруженный излишекимущества оценивается по рыночной стоимости на дату проведения инвентаризации и относится в доход организации;

2) недостача и порча имущества в пределах норм естественной убылиотносятся на расходы предприятия;

3) недостача и порча имущества сверх норм естественной убыли, как правило, относится на виновное (материально ответственное) лицо. При отсутствии виновных лиц или если судом отказано во взыскании убытков с них недостача и порча имущества списывается на убыток предприятия. Также на убыток относится недостача и порча имущества, полученная в результате стихийных бедствий;

4) пересортицавозникает среди товаров или материалов, похожих внешне. При пересортице один вид товарно-материальных ценностей оказывается в излишке, а другой – в недостаче. Одинаковое количество товара перезачитывается, а разница в их стоимости отражается как доходы или убытки предприятия.

Для проведения инвентаризации на предприятии создается комиссия в составе не менее трех человек. По результатам инвентаризации комиссия оформляет сличительные ведомости, инвентаризационные описи, акты.

Таким образом, метод инвентаризации дополняет метод документации и служит для приведения учетных данных в соответствие с действительностью.

Читать дальшеИнтервал:

Закладка: