Юлия Смольникова - Бухгалтерский учет. Конспект лекций. Учебное пособие

- Название:Бухгалтерский учет. Конспект лекций. Учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392193806

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юлия Смольникова - Бухгалтерский учет. Конспект лекций. Учебное пособие краткое содержание

Бухгалтерский учет. Конспект лекций. Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– для юридических лиц – от 30 000 до 40 000 руб.;

– для граждан – в размере от 1500 до 2000 руб.;

– для должностных лиц – от 3000 до 4000 руб.

Кассовые операции оформляются первичными учетными документами унифицированной формы, которые утверждены постановлением Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». Исправления в кассовых документах не допускаются.

Прием денежных средств в кассу предприятия осуществляется с применением приходного кассового ордера(форма КО-1). Приходный кассовый ордер выписывается в одном экземпляре бухгалтером (кассиром), подписывается главным бухгалтером или лицом, на это уполномоченным. Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью предприятия и выдается на руки лицу, сдавшему деньги, а сам приходный кассовый ордер остается в кассе. Приходные кассовые ордера нумеруются по порядку с начала и до конца года.

Выдача денег из кассы производится с применением расходного кассового ордера(форма КО-2). Ордер выписывается в одном экземпляре бухгалтером (кассиром), подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, а также лицом, получившим деньги. Расходные кассовые ордера также нумеруются по порядку с начала и до конца года.

Кассир выдает наличные деньги получателю при предъявлении паспорта или другого документа, удостоверяющего личность. Выдача наличных денег производится кассиром непосредственно получателю наличных денег, указанному в расходном кассовом ордере или в доверенности. Доверенность на получение наличных денежных средств за другое лицо прикладывается к расходному кассовому ордеру.

Расходными кассовыми документами также являются платежные и расчетно-платежные ведомости на оплату труда.

Регистром бухгалтерского учета по кассовым операциям является кассовая книга(форма КО-4), которая применяется для учета поступлений и выдач наличных денежных средств в кассе. На предприятии должна быть только одна кассовая книга.

Записи в кассовую книгу производятся кассиром по каждому приходному и расходному кассовому ордеру. В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными кассовых документов, выводит в кассовой книге сумму остатка наличных денег и подписывает книгу. Затем кассовая книга проверяется главным бухгалтером (бухгалтером), которые по окончании проверки также ставят свою удостоверяющую подпись.

Если в течение рабочего дня кассовые операции не проводились, записи в кассовую книгу не производятся.

Контроль за ведением кассовой книги возлагается на главного бухгалтера или, при его отсутствии, – на руководителя.

Кассовая книга должна быть пронумерована, прошнурована и опечатана печатью предприятия на последней странице, где делается запись: «В этой книге пронумеровано и прошнуровано _______ листов». Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.

Лист кассовой книги состоит из двух частей: «Вкладной лист кассовой книги» и «Отчет кассира». Экземпляры вкладных листов остаются в кассовой книге. Отчеты кассира в конце операционного дня отрываются и сдаются в бухгалтерию с приложенными приходными и расходными кассовыми документами.

Если на предприятии существует несколько операционных касс (ККМ), то в каждой из них необходимо вести журнал кассира-операциониста(форма КМ-4). Форма журнала и порядок его заполнения утверждены постановлением Госкомстата РФ от 25.12.1998 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций».

Журнал кассира-операциониста применяется для учета операций по приходу и расходу наличных денег по каждой контрольно-кассовой машине организации, а также является контрольно-регистрационным документом показаний счетчиков.

Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного бухгалтера и печатью организации. Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного бухгалтера организации. В конце рабочего дня кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру в общую кассу предприятия.

При выдаче денег из кассы необходимо соблюдать предельный размер расчетов наличными деньгами, который установлен указанием ЦБ РФ от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов». В настоящее время можно производить расчеты между юридическими лицами наличными деньгами в суммах, не превышающих 100 000 рублей в рамках одного договора. Если расчеты производятся в иностранной валюте, то предельный размер наличных расчетов не может превышать сумму в иностранной валюте, эквивалентную 100 000 рублей по официальному курсу Банка России на дату проведения наличных расчетов.

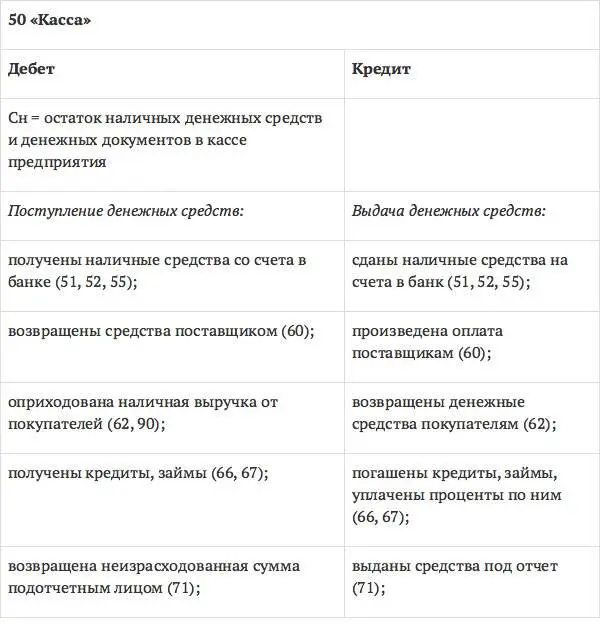

Для учета движения наличных денежных средств организации используется активный счет 50 «Касса». Сальдо счета показывает сумму наличных денежных средств и денежных документов в кассе предприятия. По дебету счета отражается поступление наличных денежных средств в кассу предприятия. По кредиту счета отражаются суммы, выданные наличными из кассы организации.

К счету 50 «Касса» могут быть открыты следующие субсчета: 50.1 «Касса организации», 50.2 «Операционная касса», 50.3 «Денежные документы», 50.11 «Валютная касса» и др.

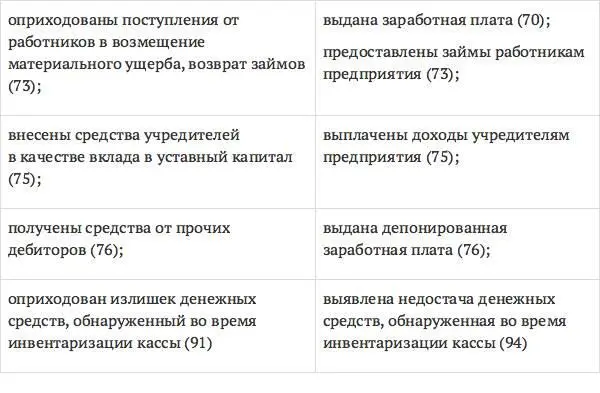

Типовые операции по счету 50 «Касса»

Периодически, в сроки, установленные руководителем предприятия, производится внезапная инвентаризация кассы. Инвентаризация кассы проводится комиссией, назначенной приказом руководителя организации, в присутствии кассира. При этом полистно проверяются наличные деньги, денежные документы, ценные бумаги, бланки строгой отчетности. Результаты инвентаризации оформляются актом инвентаризации наличных денежных средств (форма № ИНВ-15). На оборотной стороне акта материально ответственное лицо пишет объяснение о причинах излишков или недостач, установленных инвентаризацией, а руководитель организации по результатам инвентаризации принимает решение об их регулировании.

Читать дальшеИнтервал:

Закладка: