Юлия Смольникова - Бухгалтерский учет. Конспект лекций. Учебное пособие

- Название:Бухгалтерский учет. Конспект лекций. Учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392193806

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юлия Смольникова - Бухгалтерский учет. Конспект лекций. Учебное пособие краткое содержание

Бухгалтерский учет. Конспект лекций. Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1.11. Учетная политика организации

Каждое предприятие обязательно формирует учетную политику, которая представляет собой совокупность способов ведения бухгалтерского учета.

Учетная политика утверждается руководителем организации в начале финансового года и применяется последовательно из года в год. Предприятие может изменитьположения учетной политики в следующих случаях:

1) при изменении требований законодательств Российской Федерации в области бухгалтерского учета;

2) при разработке или выборе нового способа ведения бухгалтерского учета, применение которого приведет к повышению качества учетной информации;

3) при существенном изменении условий деятельности предприятия. При этом не считается существенным изменением условий деятельности появление новых фактов хозяйственной жизни или осуществление новых видов деятельности компании.

Изменение учетной политики может производиться только с начала финансового года, если нет веской причины для иного.

Требования к составу учетной политики установлены Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным приказом Минфина России от 06.10.2008 № 106н.

Учетная политика разрабатывается главным бухгалтером и утверждается в начале финансового года приказом (распоряжением) руководителя предприятия. Принятая организацией учетная политика вступает в действие с 1 января отчетного года. Вновь созданная организация, а также организация, возникшая в результате реорганизации, утверждает учетную политику в срок не позднее 90 дней со дня государственной регистрации. Принятая таким образом учетная политика считается действующей со дня государственной регистрации предприятия.

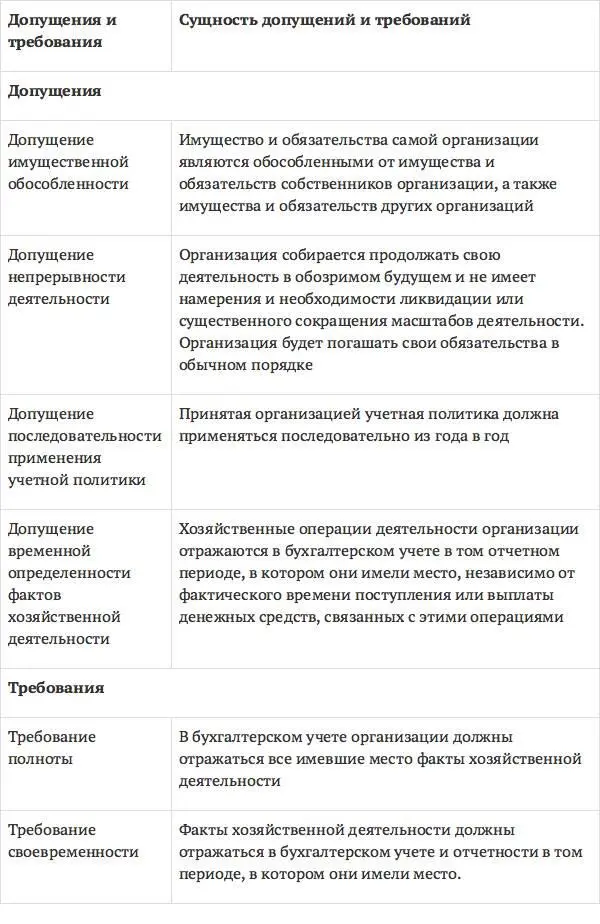

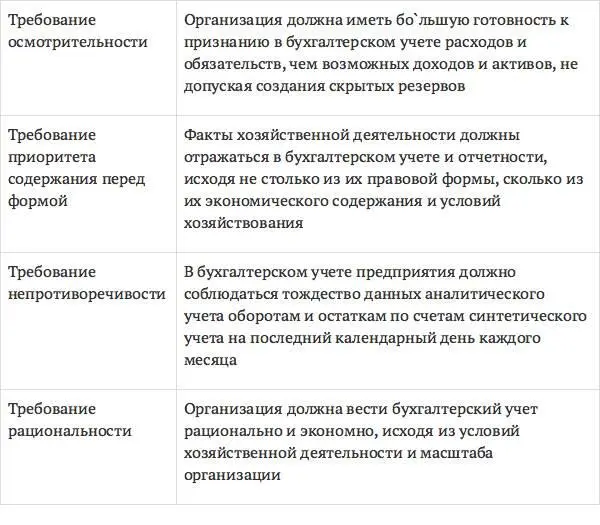

Принятая организацией учетная политика должна удовлетворять следующим допущениям и требованиям, представленным в табл. 1.

Таблица 1

Допущения и требования к учетной политике организации

В составе учетной политикиорганизации должны утверждаться:

1) рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в организации;

2) формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

3) положения о порядке проведения инвентаризации активов и обязательств предприятия;

4) способы оценки активов и обязательств;

5) правила документооборота (график документооборота) и технология обработки учетной информации;

6) положения о порядке контроля за хозяйственными операциями;

7) другие решения, необходимые для организации и правильного ведения бухгалтерского учета.

В пояснительной записке к бухгалтерской отчетности организация должна раскрывать следующую информацию об учетной политике:

– принятые способы ведения бухгалтерского учета, существенно влияющие на принятие решений заинтересованными пользователями бухгалтерской отчетности;

– информацию об изменении учетной политики по сравнению с предыдущим отчетным периодом;

– порядок отражения последствий изменения учетной политики в бухгалтерской отчетности.

Таким образом, учетная политика является локальным нормативным актом, регулирующим организацию и ведение бухгалтерского учета в конкретной организации.

Глава 2. БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ УЧЕТ

2.1. Учет денежных средств в кассе предприятия

Денежные средства являются наиболее ликвидной частью активов предприятия. К денежным средствам относятся: наличные денежные средства в кассе предприятия, безналичные средства на счетах в банках, денежные документы.

Основными задачами учета денежных средств являются:

– своевременное и правильное оформление документации по движению денежных средств;

– осуществление оперативного контроля за сохранностью наличных денежных средств и денежных документов в кассе предприятия;

– осуществление контроля за использованием денежных средств по целевому назначению.

Порядок ведения кассовых операций регулируется Указанием Центрального банка Российской Федерации от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

За сохранность денежных средств в кассе, правильность оформления кассовых документов и ведение кассовой книги отвечает кассир, с которым должен быть заключен договор о полной материальной ответственности.

Размер наличных денежных средств, находящихся в кассе предприятия, ограничен лимитом кассы. Предприятие самостоятельно определяет лимит остатка наличных денег, который может храниться в кассе предприятия на конец рабочего дня, и утверждает данный лимит приказом руководителя. Лимит денежных средств могут не утверждать индивидуальные предприниматели и малые предприятия.

Организация может хранить деньги в кассе сверх установленного лимита в дни выплаты заработной платы, а также в выходные, нерабочие праздничные дни в случае ведения в эти дни кассовых операций.

В остальное время накопление предприятием наличных денег в кассе сверх установленного лимита остатка наличных денег не допускается. Свободные денежные средства предприятия необходимо сдавать в банк для зачисления на банковский счет предприятия.

В соответствии с Федеральным законом Российской Федерации от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», предприятия, осуществляющие прием в кассу наличной денежной выручки, обязаны использовать контрольно-кассовую технику (ККТ). Разрешенная к использованию на территории Российской Федерации контрольно-кассовая техника включена в Государственный реестр ККТ. Кассовая техника обязательно регистрируется в налоговых органах по месту использования.

Контроль за соблюдением правил использования контрольно-кассовых машин, а также за полнотой учета выручки осуществляют налоговые органы. Одним из грубых нарушений при осуществлении кассовых операций является невыдача кассового чека. Согласно ст. 14.5 Кодекса об административных правонарушениях, административный штраф за невыдачу кассового чека составляет:

Читать дальшеИнтервал:

Закладка: