Юлия Смольникова - Бухгалтерский учет. Конспект лекций. Учебное пособие

- Название:Бухгалтерский учет. Конспект лекций. Учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392193806

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юлия Смольникова - Бухгалтерский учет. Конспект лекций. Учебное пособие краткое содержание

Бухгалтерский учет. Конспект лекций. Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Рис. 10. Пример бухгалтерского баланса

Бухгалтерский баланс также является формой отчетности предприятия. Форма бухгалтерского баланса, применяемого в составе отчетности, утверждена приказом Минфина России от 02.07.2010 № 66н (в редакции приказа от 05.10.2011 № 124н). Сумма статей, приведенных в бухгалтерском балансе, как правило, отражается в тысячах рублей (исключая десятичные знаки). Если же предприятие имеет активы и пассивы, сумма которых значительно превышает тысячи рублей, то данные в балансе могут приводиться в миллионах рублей (исключая десятичные знаки). В настоящее время как форма отчетности применяется баланс-нетто, который показывает чистую стоимость активов и обязательств предприятия.

1.9. Бухгалтерская (финансовая) отчетность

Согласно Федеральному закону «О бухгалтерском учете», бухгалтерская (финансовая) отчетностьдолжна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период. Бухгалтерская отчетность необходима пользователям для принятия экономических (управленческих) решений.

Пользователями бухгалтерской отчетности являются следующие заинтересованные лица:

– руководство предприятия;

– учредители и акционеры предприятия;

– контролирующие органы (МИФНС, территориальные органы статистики);

– поставщики, покупатели и другие контрагенты.

Бухгалтерская отчетность составляется на основе данных, содержащихся в регистрах бухгалтерского учета, по формам, определенным федеральным и отраслевым законодательством.

Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации – в тысячах или миллионах рублей. Отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем предприятия. Бухгалтерская отчетность организации является публичной и в некоторых случаях подлежит обязательному аудиту.

Согласно Федеральному закону «О бухгалтерском учете», бухгалтерская (финансовая) отчетность в России включает следующие формы:

1) бухгалтерский баланс;

2) отчет о финансовых результатах;

3) приложения к бухгалтерскому балансу, к которым относятся отчет об изменениях капитала, отчет о движении денежных средств и другие приложения.

Формы бухгалтерской отчетности утверждены Приказом Минфина России от 02.07.2010 № 66н.

Если компания подлежит обязательному аудиту в соответствии с Федеральным законом № 307-ФЗ «Об аудиторской деятельности» от 30.12.2008, то вместе с отчетностью пользователям должно предоставляться аудиторское заключение.

Отчетным периодом, за который необходимо формировать бухгалтерскую (финансовую) отчетность, в России для всех предприятий является календарный год, т. е. период с 1 января по 31 декабря включительно. Предприятия также обязаны составлять в течение года промежуточную – квартальную или ежемесячную – отчетность. Промежуточная отчетность составляется для внутренних потребностей предприятия и не предоставляется в контролирующие органы.

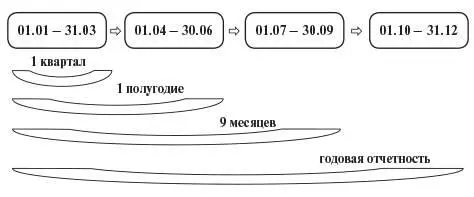

Бухгалтерская отчетность составляется нарастающим итогом с начала отчетного года (рис. 11).

Годовую бухгалтерскую отчетность необходимо предоставить в налоговые органы и территориальные органы статистики в срок не позднее трех месяцев после окончания отчетного года, то есть не позднее 31 марта.

Рис. 11. Составление бухгалтерской отчетности нарастающим итогом

В соответствии с федеральными законами, некоторые организации обязаны публиковать годовую бухгалтерскую отчетность в средствах массовой информации или на сайтах. Например, обязаны публиковать отчетность акционерные общества, коммерческие банки, организации, публично размещающие облигации и другие эмиссионные ценные бумаги. Если организация подлежит обязательному аудиту, то вместе с бухгалтерской (финансовой) отчетностью публикуется аудиторское заключение.

1.10. Организация и ведение бухгалтерского учета на предприятии

Согласно Федеральному закону «О бухгалтерском учете», бухгалтерский учет обязаны вести все предприятия и организации, кроме индивидуальных предпринимателей, а также филиалов и представительств иностранных организаций, если они ведут учет доходов и расходов или иных объектов налогообложения.

Бухгалтерский учет ведется организацией непрерывнос момента ее регистрации в качестве юридического лица до реорганизации или ликвидации.

Субъекты малого предпринимательства, а также некоммерческие организации вправе применять упрощенные способы ведения бухгалтерского учета, а также формировать упрощенную бухгалтерскую (финансовую) отчетность.

Ответственностьза ведение бухгалтерского учета и хранение документов бухгалтерского учета несет руководитель организации. В зависимости от объема учетной работы руководитель организации может реализовать следующие способы ведения бухгалтерского учета:

1) возложить ведение бухгалтерского учета на главного бухгалтера (бухгалтера);

2) заключить договор об оказании услуг по ведению бухгалтерского учета со специализированной фирмой или бухгалтером-специалистом;

3) вести бухгалтерский учет самостоятельно, если организация является субъектом малого или среднего предпринимательства.

Согласно Федеральному закону «О бухгалтерском учете», главный бухгалтер крупной компании должен отвечать следующим требованиям:

1) иметь высшее образование в области бухгалтерского учета и аудита и стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской отчетности или в аудиторской деятельности, не менее трех лет из последних пяти календарных лет;

2) иметь непрофильное высшее образование и стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской отчетности или в аудиторской деятельности, не менее пяти лет из последних семи календарных лет;

3) не иметь неснятой или непогашенной судимости за экономические преступления.

В случае возникновения разногласий между руководителем и главным бухгалтером (бухгалтером) в отношении ведения бухгалтерского учета, факты хозяйственной деятельности принимаются к учету на основании письменного распоряжения руководителя, который несет полную ответственность за достоверность созданной в результате этого бухгалтерской отчетности.

Читать дальшеИнтервал:

Закладка: