Юлия Смольникова - Бухгалтерский учет. Конспект лекций. Учебное пособие

- Название:Бухгалтерский учет. Конспект лекций. Учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392193806

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юлия Смольникова - Бухгалтерский учет. Конспект лекций. Учебное пособие краткое содержание

Бухгалтерский учет. Конспект лекций. Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1.5. Оценка и калькуляция

Оценка и калькуляцияиспользуются для отражения объектов бухгалтерского учета в едином денежном измерителе.

Согласно Федеральному закону «О бухгалтерском учете», бухгалтерский учет в Российской Федерации производится в национальной валюте – в рублях.

Для перевода объектов учета в денежное выражение в бухгалтерском учете используется пять правил оценки:

1) оценка имущества, приобретенного за плату , производится путем суммирования фактических расходов на его приобретение;

2) оценка имущества, полученного безвозмездно , осуществляется по рыночной стоимости на дату оприходования имущества;

3) оценка имущества, произведенного на самом предприятии , осуществляется по сумме фактических затрат на его изготовление;

4) оценка имущества и обязательств, выраженных в иностранной валюте , производится на основании пересчета иностранной валюты в рубли по курсу Центрального банка Российской Федерации на дату совершения операции;

5) оценка имущества, полученного от учредителей в качестве вклада в уставной капитал или в совместную деятельность, производится по соглашению сторон.

Более конкретно порядок оценки отдельных видов имущества и обязательств регулируется Положениями по бухгалтерскому учету (ПБУ).

Калькуляция– это определение себестоимости единицы продукции или работ и услуг, изготовленных в организации, на основе сбора и распределения фактических затрат на изготовление.

При помощи метода калькуляции определяют себестоимость готовой продукции, полуфабрикатов, выполненных работ и услуг. Для калькулирования себестоимости необходимо правильно определить состав затрат, а также стоимостное выражение этих затрат.

1.6. Счета бухгалтерского учета

Счет бухгалтерского учета– это способ группировки и текущего отражения информации об объектах учета и их движении.

Счета позволяют получать сведения о движении имущества и обязательствах для управления хозяйственными процессами и осуществления контроля за ними.

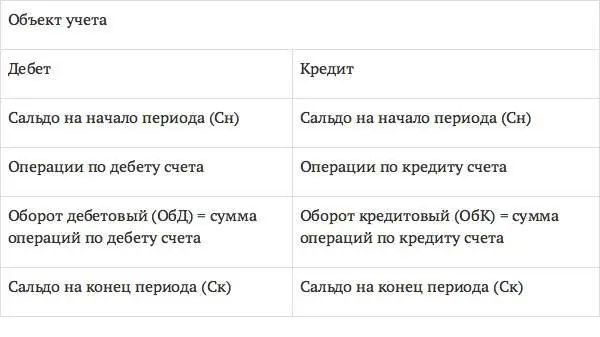

Все изменения, происходящие с имуществом и источниками средств, предоставляют собой либо их увеличение, либо уменьшение. С целью раздельного учета увеличения и уменьшения объекта учета счет делится на две части: левая сторона счета называется «дебет», правая – «кредит».

Структура счета представлена на рис. 4.

Рис. 4. Схема счета

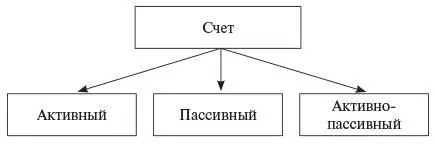

В зависимости от объектов учета счета делятся на три вида, представленные на рис. 5:

– активные счета;

– пассивные счета;

– активно-пассивные счета.

Рис. 5. Характеристика счетов бухгалтерского учета в зависимости от объектов учета

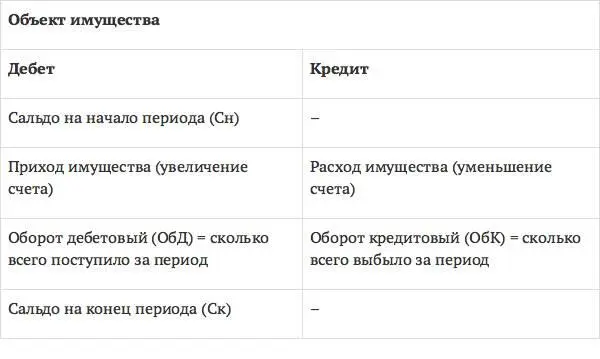

Активные счетапредназначены для учета движения имущества предприятия. Сальдо активного счета расположено в дебете. В бухгалтерском балансе активные счета, как правило, располагаются в активе баланса. Схема активного счета представлена на рис. 6.

Рис. 6. Схема активного счета

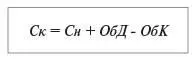

Сальдо на конец периода в активном счете определяют по формуле:

Ск = Сальдо на начало периода + Оборот по дебету – Оборот по кредиту.

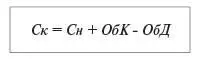

Пассивные счетапредназначены для учета движения источников средств предприятия. Сальдо пассивного счета расположено в кредите. В бухгалтерском балансе пассивные счета, как правило, располагаются в пассиве баланса. Схема пассивного счета представлена на рис. 7.

Рис. 7. Схема пассивного счета

Сальдо на конец периода в пассивном счете определяют по формуле:

Ск = Сальдо на начало периода + Оборот по кредиту – Оборот по дебету

Активно-пассивные счетапредназначены для учета расчетов с контрагентами и финансовых результатов. Сальдо активно-пассивного счета – плавающее. Например, в начале периода сальдо может располагаться в дебете и счет становится активным. В конце периода, после совершения операций, сальдо переходит в кредит и счет становится пассивным.

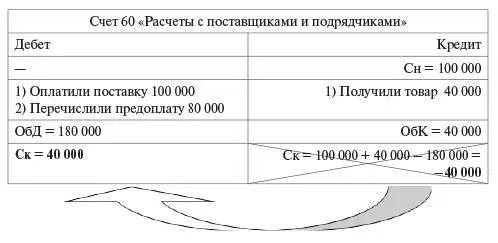

В качестве примера рассмотрим активно-пассивный счет 60 «Расчеты с поставщиками и подрядчиками» (рис. 8). На начало периода сальдо счета располагалось в кредите (была кредиторская задолженность поставщикам за товар), то есть счет был пассивным. Сальдо на конец периода, рассчитанное по формуле пассивного счета, показало отрицательную величину. Знак «минус» показывает, что сальдо перешло на другую сторону счета (в дебет), то есть появилась дебиторская задолженность поставщиков перед организацией. Счет в конце периода стал активным.

Рис. 8. Пример активно-пассивного счета

По уровню отражения информации счета бухгалтерского учета делятся на три вида:

1) синтетические счета;

2) субсчета;

3) аналитические счета.

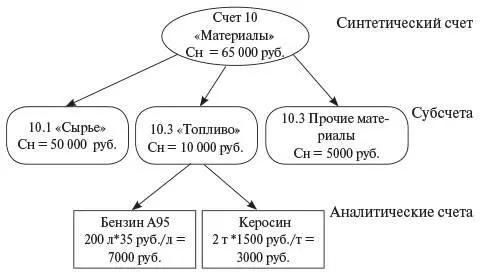

Синтетические счетаотражают обобщенную информацию об объектах учета, ведутся только в денежном выражении.

Субсчетаоткрываются в уточнение синтетических счетов. Они отражают информацию по группам и видам имущества и источников средств. Субсчета ведутся преимущественно в денежном выражении.

Аналитические счетаотражают информацию о конкретных объектах учета, ведутся в натуральном и денежном выражении.

Между синтетическими счетами, субсчетами и аналитическими счетами существует тесная взаимосвязь: суммы оборотов по дебету и кредиту и сальдо синтетического счета должны быть равны суммам оборотов по дебету и кредиту (и сальдо) всех аналитических счетов (субсчетов), относящихся к нему. Пример соотношения синтетических счетов, субсчетов и аналитических счетов представлен на рис. 9.

Рис. 9. Соотношение синтетических счетов, субсчетов и аналитических счетов

Читать дальшеИнтервал:

Закладка: