Коллектив авторов - Управление проектами. Фундаментальный курс

- Название:Управление проектами. Фундаментальный курс

- Автор:

- Жанр:

- Издательство:Литагент «Высшая школа экономики»1397944e-cf23-11e0-9959-47117d41cf4b

- Год:2013

- Город:Москва

- ISBN:978-5-7598-0868-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Управление проектами. Фундаментальный курс краткое содержание

В книге подробно и систематически излагаются фундаментальные положения, основные методы и инструменты управления проектами. Рассматриваются вопросы управления программами и портфелями проектов, создания систем управления проектами в компании. Подробно представлены функциональные области управления проектами – управление содержанием, сроками, качеством, стоимостью, рисками, коммуникациями, человеческими ресурсами, конфликтами, знаниями проекта. Материалы книги опираются на требования международных стандартов в сфере управления проектами.

Для студентов бакалавриата и магистратуры, слушателей программ системы дополнительного образования, изучающих управление проектами, аспирантов, исследователей, а также специалистов-практиков, вовлеченных в процессы управления проектами, программами и портфелями проектов в организациях.

Управление проектами. Фундаментальный курс - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Все вышесказанное относилось главным образом к новому продукту. Что же касается процессных инноваций, то здесь результатами могут быть улучшенное качество, более быстрый доступ и т. д.

Если рассматривать процесс измерения расходов и доходов, то, безусловно, затраты измеряются с меньшими трудностями. Расходы на улучшающие инновации поддаются более точному измерению, так как может быть использован метод аналогий. Что же касается радикальных инноваций, то здесь ситуация усугубляется тем, что зачастую не существует рыночных цен на новые технологии (в большей степени относится к капитальным затратам). Что же касается операционных затрат, то ситуация с обоими типами инноваций приблизительно одинаковая – метод аналогий доступен в использовании расчета затрат на реализацию, обслуживание, маркетинг и т. п.

Расчет доходов от реализации новой продукции наиболее труден, так как в целом имеется мало сведений о новой технологии, желании потенциальных покупателей приобретать за высокую цену новую продукцию и вообще о прогнозе поведения потребителя. Один из возможных способов решения данной проблемы – это трансфер опыта из других отраслей или из-за рубежа.

Расчет показателей проекта может проводиться с помощью статических (затраты, прибыль, сравнительный анализ прибыли и др.) и динамических (аннуитеты, внутренняя норма доходности, capital value) методов инвестиционной оценки. В целом можно отметить, что схема финансовой оценки основывается на трех ключевых критериях: проект, успех и будущие инновации. Развитие инновации в виде проекта обеспечивает формирование внутренней системы расчетов таким образом, что осуществленные расходы могут быть сразу отнесены к соответствующему объекту. Помимо этого проект, по определению, ограничен во времени, что также упрощает распределение расходов и доходов, относящихся к установленному периоду. Ориентация на успех приводит не только к учету затрат, но и к анализу прибыльности. Таким образом, сведения о доходах и расходах позволяют рассчитать прибыль и соответственно определить успешность проекта. Что касается оценки влияния ИНП на деятельность компании, то без анализа прибыльности сделать это также проблематично. Ведь известно, что зачастую, влияние инноваций определяется не сразу по завершении проекта, а иногда и спустя некоторое время после завершения. Таким образом, при оценке ИНП необходимо учитывать (если это возможно) и будущее влияние инновации, а не только доходность проекта.

На практике, однако, эти критерии не всегда учитываются в полном объеме. Как правило, акцент делают на центрах затрат, движимых бюджетными ограничениями, что приводит к трудностям в оценке инноваций с точки зрения проектов. В то же время недостатки есть и у проектного подхода: когда инновации рассматриваются только с точки зрения затрат без учета того, что инновации к тому же и источник дохода. Также проекты обычно отбираются по принципу не будущих прибылей, а планируемых фиксированных бюджетов. Таким образом, подход, ориентированный на рыночные модели, применяется в меньшей степени.

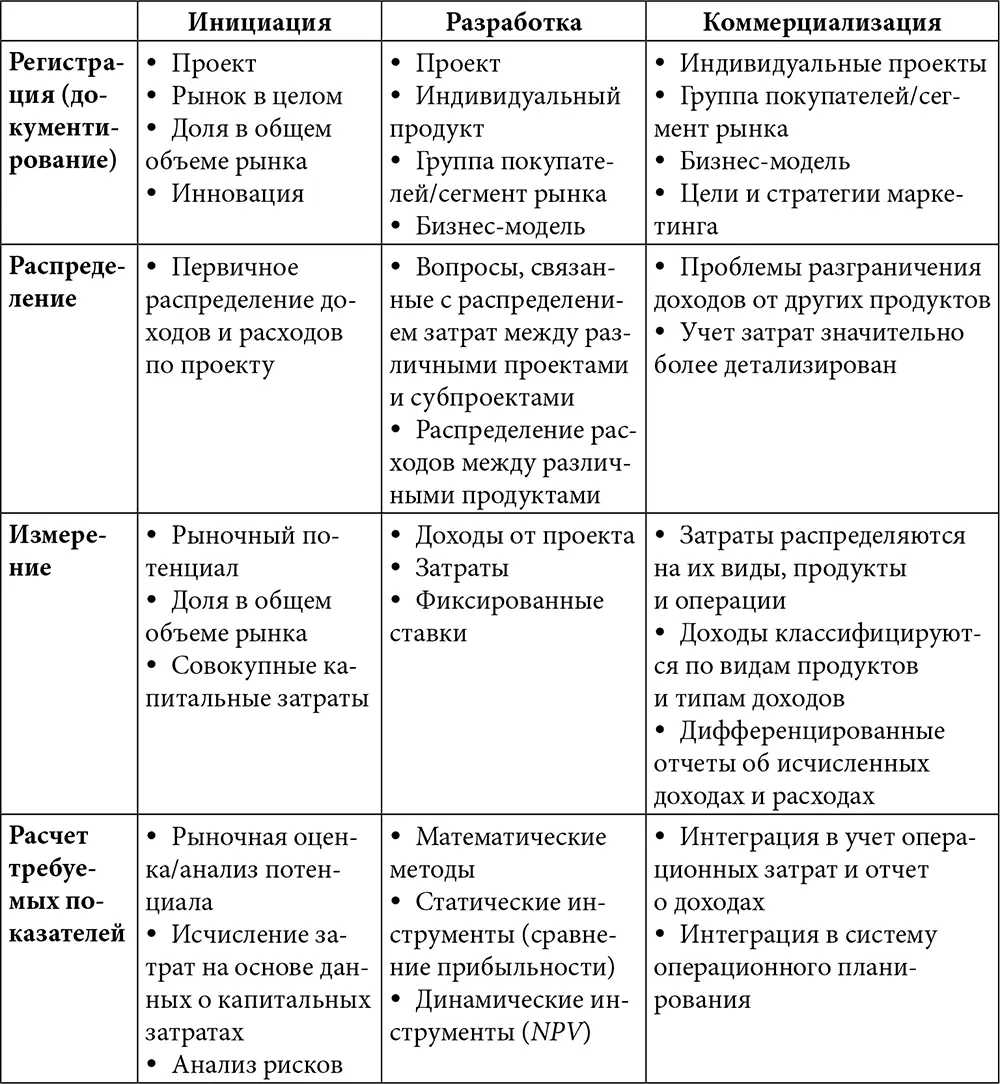

В данном разделе необходимо рассмотреть еще один аспект учета затрат, касающийся оценки инноваций по стадиям управления инновационным процессом: инициация, планирование (развитие нового продукта или процесса) и коммерциализация.

На стадии инициации влияние новых идей в целом весьма неясное, а экономический или технический успех оценить еще труднее. Имеется только грубая экономическая оценка, а сбор данных концентрируется первоначально на объемах продаж и распределении рыночной доли. Анализ риска также выполняется на данной стадии и учитывает техническую осуществимость и экономический успех инновации. По-прежнему проблематично проводить точную оценку и распределение расходов и доходов от использования инновации или продукции с ее участием, потому что существуют трудности с их идентификацией.

На начальной стадии оценка инновации обычно сводится к исчислению общей суммы инвестиций и прогнозированию рыночного потенциала. Анализ потенциала предоставляет информацию о будущих поступлениях от реализации инновации, а также об изменении конкурентной ситуации на рынке для компании. Данный анализ имеет поверхностный характер, так как он очень трудоемок и соответственно потребует значительных ресурсов для осуществления, помимо этого он все равно будет повторяться в процессе реализации проекта.

На стадии инициации методы инвестиционной оценки ИНП не всегда приемлемы, так как требуют большого объема детализированных входящих данных. Обычно оценка ограничивается общими сравнениями инвестиционных затрат и поступлений, а также роста потенциала соответствующего рынка, подкрепленного отчетами об анализе риска. Таким образом, документ о затратах предоставляет информацию об ожидаемых финансовых и организационных затратах (табл. 21.6).

Таблица 21.6

Распределение затрат по стадиям управления инновационным процессом

Примечание. В таблице по стадиям реализации систематизированы процессы, сопутствующие учету затрат и результатов ИНП.

На стадии планирования создается и разрабатывается концепция продукта, оцениваются потенциальные доходы от продукции или услуги и рассчитываются операционные затраты. В зависимости от типа инновации доходы могут быть классифицированы по группам покупателей или подсегментам рынка.

Проектная организация позволяет фиксировать и распределять затраты на проект по прямому признаку. Сложнее дело обстоит с накладными расходами и доходами, которые имеют отношение и к другим проектам. В случае взаимосвязанных и сетевых продуктов оценка и распределение вклада инноваций заслуживают особого внимания.

Измерение доходов проекта должно соотноситься с капитальными затратами за весь период проекта и должно быть согласовано с владельцами продукта.

На данной стадии становится возможным использовать методы финансовой математики (NPV, IRR и др.).

При планировании проводится распределение затрат и формирование прогнозов поступлений. Анализ прибыльности инновации фокусируется на отдельных продуктах, предложениях услуг, продуктовых наборах, отдельных сегментах рынка и др. На данной стадии уже существуют детальные сведения о расходах на продукцию и потребностях рынка. Поскольку пул информации совершенствуется, то картина о доходах и расходах становится все более ясной, однако ряд проблем по-прежнему остается. Например, сложность в определении доли вклада в случае взаимосвязанных продуктов также существует. Помимо роста объема информации растет и ее качество.

Читать дальшеИнтервал:

Закладка: