Грэг Маршалл - Управление отделом продаж

- Название:Управление отделом продаж

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция

- Год:2017

- Город:Москва

- ISBN:978-5-699-79323-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Грэг Маршалл - Управление отделом продаж краткое содержание

В новом издании вас ожидают:

[ul]актуальный набор практических инструментов по управлению отделом продаж;

примеры из современной практики управления продажами;

разбор вопросов лидерства, технологий, инноваций, этики и глобального бизнеса;

разные подходы к коммуникации в сфере продаж.[/ul]

Управление отделом продаж - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

С развитием технологий на смену традиционной территориальной организации продаж приходит более современный подход. К счастью, технологии помогут нам справиться с работой на сложных участках сбыта.

Менеджеры, собирающиеся проводить анализ продаж, должны определить:

1. систему оценивания;

2. источники информации;

3. принцип объединения информации, который они будут применять.

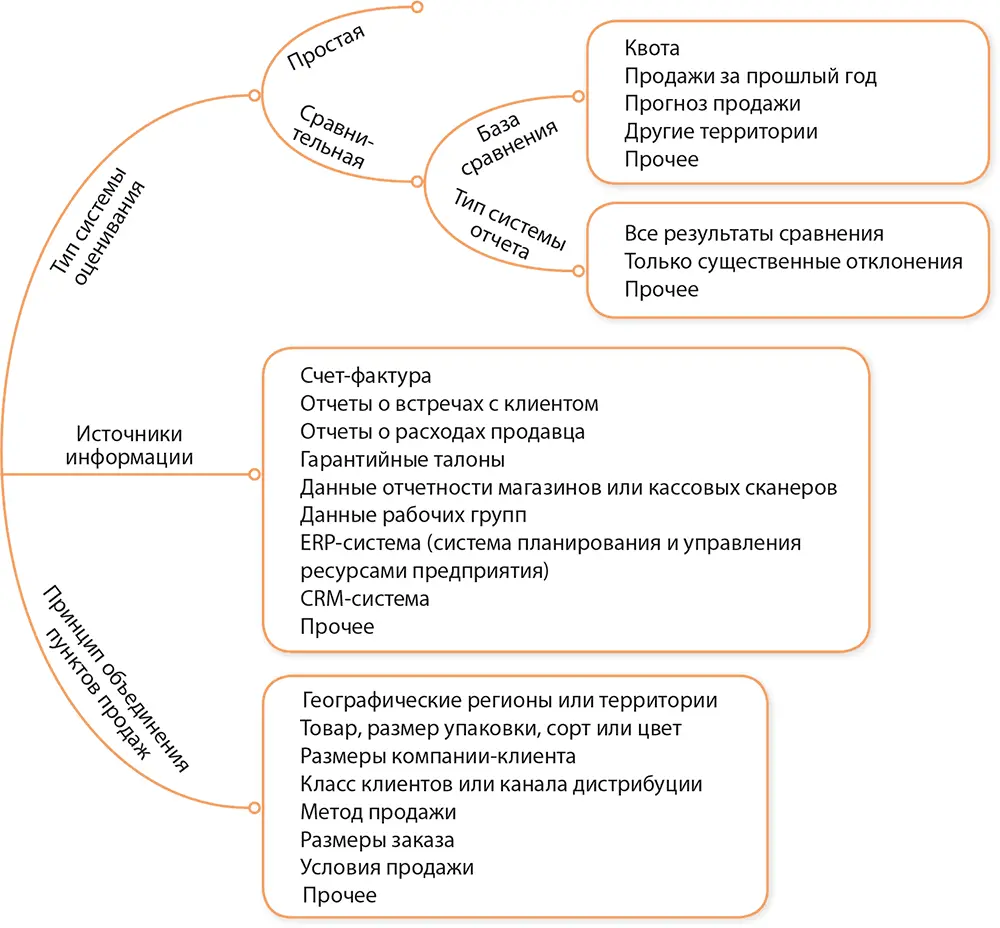

На рисунке 5.13 приведен пример такого выбора и вариантов решений.

Рисунок 5.13.Ключевые виды выбора при проведении анализа продаж

Первое решение, касающееся анализа продаж, сводится к определению системы оценивания, от которой зависит, как будет проводиться этот анализ. Будет это простой анализ или сравнительный? При выборе второго варианта возникают два дополнительных вопроса: какой будет база сравнения и какой тип отчета будет применяться?

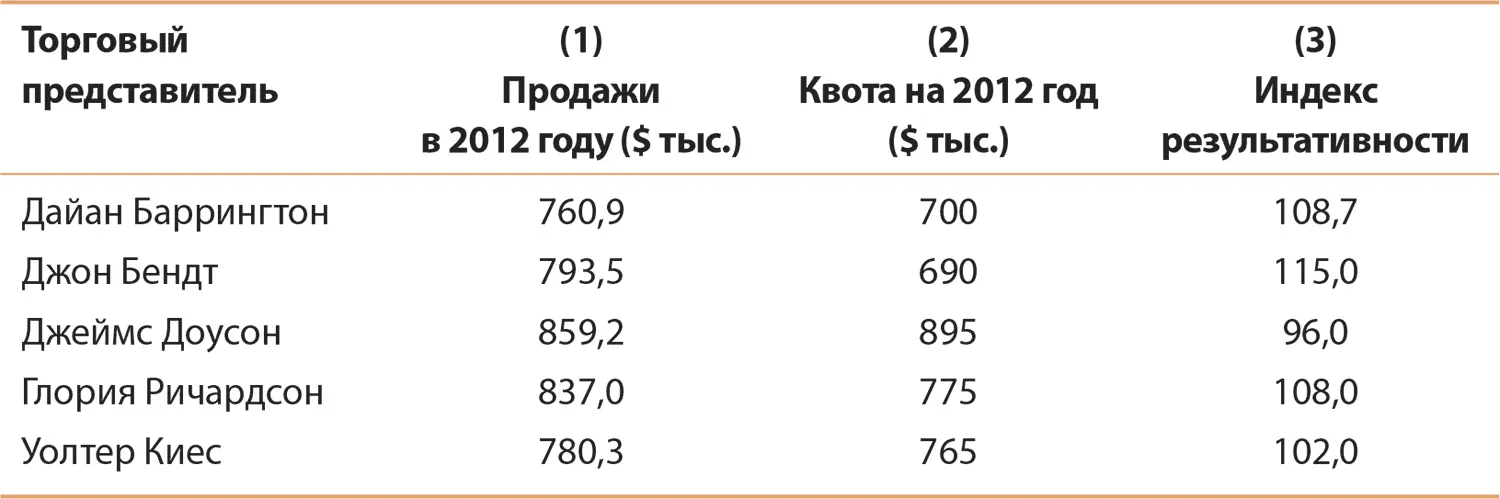

При простом анализе перечисляются факты без сравнения с какими-либо нормативами. При сравнительном анализе, или анализе результатов, как его иногда называют, проводится сопоставление. Возьмем, например, данные таблицы 5.14: простой анализ показывает, что Доусон продал больше всех, а Баррингтон – меньше всех.

Таблица 5.14.Различия между простым и сравнительным анализом продаж

Анализ результатов идет дальше простого перечисления, помогая определить, у кого и на какой территории продажи идут лучше всего и хуже всего, то есть сравнить полученные данные с неким стандартом. В таблице 5.14 в этом качестве используется квота (графа 2), а в графе 3 выводится индекс результативности для каждого из продавцов. Он рассчитывается делением величины фактических продаж на квоту ( PI = S / Q × 100). Данный индекс показывает, что лучшим в 2012 году был не Доусон, а Бендт. На самом деле Доусон в процентном отношении реализовал потенциал объема продаж в наименьшей степени, как можно видеть по квоте.

Сравнение с квотой – это только один из вариантов. Квота – один из самых распространенных стандартов, поскольку она очень информативна, особенно если правильно рассчитана. Тем не менее некоторые компании прибегают к другим базам сравнения при анализе продаж, и руководство должно решить, какие из возможных вариантов больше всего подходят для конкретной ситуации. Среди них можно выделить следующие:

1. объем продаж в текущем году по сравнению с показателем прошлого года или средним за несколько прошедших лет;

2. объем продаж в текущем году по сравнению с прогнозами;

3. объем продаж на двух территориях (сравнение как в абсолютном выражении, так и в процентных показателях относительно прошлых лет);

4. изменение процентного соотношения объема продаж между территориями по сравнению с прошлым годом.

Такое сопоставление, разумеется, полезнее, чем просто просмотр сырых показателей продаж, но оно не так продуктивно, как настоящий анализ результатов, при котором выявляются отклонения от плановых значений и причины их возникновения.

Другой важный вопрос, связанный со сравнительным анализом, касается типа системы контроля и отчетности. Например, если единственным актуальным видом сопоставления будет сравнение с квотой, то эти данные будут рассчитаны для каждого продавца, филиала, округа, региона, клиента, продукта и всех прочих единиц, по которым анализируются продажи. Проблема в том, что менеджер по продажам получит слишком много информации. Чтобы ему помочь, в отчетах можно отмечать существенные отклонения от нормы или бюджетов. Руководители смогут сосредоточиться именно на них, имея при этом полный срез сравнительной информации для оценки серьезности изменений.

Второй тип решений, которые необходимо принять, анализируя продажи, касаются того, какую информацию нужно использовать в качестве исходной и как обработать базовые документы-источники. Чтобы выяснить этот вопрос, компании нужно сначала определить, какого типа сравнения будут проводиться. Для сопоставления с объемом продаж на другой территории документов потребуется меньше, чем для сравнения с потенциалом рынка или квотой либо со средним показателем продаж на этом же участке за пять лет. Компании также нужно решить, в какой мере подготовка этого отчета должна быть интегрирована с подготовкой других отчетов, в том числе о запасах и производстве либо отчетов о продажах для других подразделений компании.

Обычно один из наиболее эффективных исходных документов – это счет-фактура. Из него обычно можно почерпнуть следующую информацию:

• наименование и адрес клиента;

• сведения о проданных товарах или услугах;

• объем и денежный эквивалент сделки;

• данные о специалисте, ответственном за продажу;

• сведения о сфере применения проданного продукта;

• адрес объекта клиента, куда продукт будет доставлен и где он будет использоваться;

• отраслевую принадлежность компании-заказчика, ее категорию по классификатору либо канал дистрибуции;

• условия продажи и применяемые скидки;

• стоимость перевозки, уплаченная или причитающаяся к получению;

• место доставки заказа;

• вид транспорта, используемый для доставки.

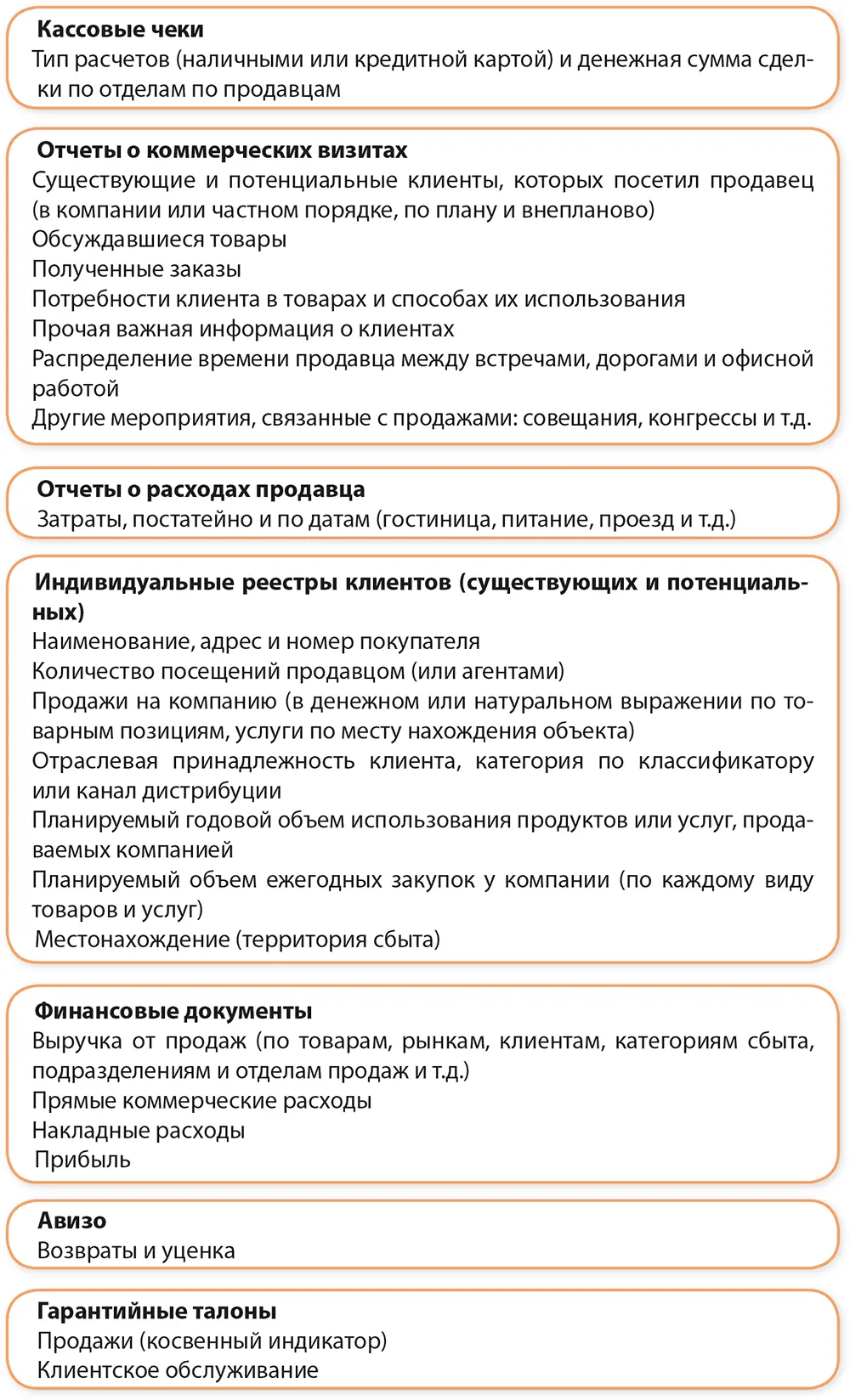

В других документах содержатся специализированные сведения. Некоторые из них, наиболее важные, мы видим на таблице 5.15. Как мы выяснили в третьей главе, информацию, о которой пойдет речь, можно собирать с помощью CRM-системы. Эта информация анализируется и используется для ответа на конкретные вопросы в рамках анализа продаж.

Таблица 5.15.Другие источники информации для анализа продаж

Программное обеспечение, которое помогает связать такие процессы, как оценка заявок, принятие заказов, отгрузка, выставление счетов и другие, называется системой планирования ресурсов предприятия (Enterprise Resource Planning – ERP). Boeing, например, использует такую систему для расчета стоимости самолетов. Каждой авиакомпании и каждому частному клиенту требуется оснащать самолеты по-разному, в результате для определения цены в предложении продавца должна быть отражена каждая позиция заказа. Кроме того, при продаже нужно выплатить комиссию, требуется заказать производство комплектующих, определить график поставки, и ERP помогает решить все эти задачи. Как и в случае с CRM-системами, информация, генерируемая системами ERP, представляет собой бесценный ресурс для анализа продаж. ERP-систему необходимо правильно внедрить, чтобы максимизировать ее ценность для организации. Во врезке Инновации говорится о нескольких важных рисках при внедрении ERP.

Читать дальшеИнтервал:

Закладка: