Йохан Виссема - Университет третьего поколения

- Название:Университет третьего поколения

- Автор:

- Жанр:

- Издательство:Литагент Олимп-Бизнес

- Год:2016

- Город:Москва

- ISBN:978-5-9693-0299-0, 978-5-9693-0370-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Йохан Виссема - Университет третьего поколения краткое содержание

Университет третьего поколения - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Стремительное развитие информационных технологий спровоцировало эти стратегические изменения; большинство крупных компаний поначалу пытались создавать собственные ИТ-разработки, но в конце концов были вынуждены признать неудачу и использовать внешние ресурсы. Новой парадигмой корпоративных стратегий стал аутсорсинг, обычно начинавшийся с производственных и вспомогательных функций, но постепенно распространявшийся на такие считавшиеся ранее неприкосновенными области, как НИОКР и управление человеческими ресурсами. Некоторые компании вовсе отказались от исследований, другие перешли на внутренний аутсорсинг НИОКР путем создания для этих целей отдельной компании. Функция НИОКР потеряла независимость и стала частью бизнеса по созданию новых технологий. Исследования должны были приводить к созданию экономической ценности и прямой и самостоятельной монетизации своих результатов, поскольку только косвенной – через продаваемые компанией продукты или услуги – уже было недостаточно. Лучше всего эта цель достигалась выделением НИОКР в отдельный бизнес, который должен был генерировать собственный доход. Данный переход от «центра затрат» к «бизнесу, создающему ценность» означает возникновение пятого подхода к управлению исследованиями, чему способствовал следующий ряд факторов и обстоятельств бизнес-среды:

• Главным фактором стал слом традиционной цепочки создания ценности. Вертикально интегрированные организации утратили прежнюю эффективность и на каждом участке этой цепочки должны были выстроить новые, более сложные цепочки с участием поставщиков и специализированных компаний, которые могли выполнять работу на конкретных участках цепочки создания ценности более качественно и экономически эффективно. Этот слом традиционной цепочки создания ценности также касался организации процесса исследований, где многие задачи могли были быть успешно переданы на аутсорсинг. Оказалось, что можно передать на аутсоринг исследования и создание новых технологий, а внутрифирменное создание всех технологий стало не только невозможным даже для крупнейших компаний, но также неэффективным и требующим больших затрат.

• Поскольку технологии превратились в отдельный сегмент цепочки создания ценности, оказалось несложно оформить их в самостоятельный вид деятельности. К тому же требование к функции НИОКР приносить собственный доход позволило выявить, каким именно образом научные и технологические исследования создают ценность. Однако трансформация из центра затрат в центр создания ценности требовала полной переориентации на понимание того, кто является действительным клиентом исследований, каковы его ценностные предпочтения, за удовлетворение которых он готов платить. Создание ценности для клиента стало новым драйвером развития функции НИОКР, как это бывает у любого прибыльного бизнеса.

• Акценты сместились с управления технологиями на управление инновациями, а научные исследования стали той частью цепочки создания ценности, где реально эта ценность создавалась.

Отличительные черты пятого подхода к управлению исследованиями: аутсорсинг, открытый характер исследований, создание экономической ценности, ориентация на клиента и понимание исследований как элемента цепочки создания ценности. Подход с позиций технологического бизнеса схож с технологическим подходом в независимости процессов исследований и развития технологий, но при этом пятый подход реализуется по законам бизнеса, а не на основе принципа «наука ради науки».

Пять подходов к управлению исследованиями сменяли друг друга эволюционным путем, в ответ на изменения бизнес-среды, которые побуждали руководство подразделений НИОКР изобретать все более эффективные системы оперирования во все более сложных условиях. Этот исторический анализ развития управления исследованиями имеет свои преимущества, поскольку новые формы организации исследований возникали постепенно, так же как в процессе эволюции возникали новые виды энергоснабжения для поддержки усложняющихся систем жизнеобеспечения. В обоих этих эволюциях новые механизмы полностью не вытесняли предыдущие, а лишь отодвигали их на задний план или принижали их значение. Это означает, что в разных бизнес-контекстах могут применяться разные подходы к управлению исследованиями. Так, на развивающихся рынках, возможно, по-прежнему целесообразно применять «простейший» технологический подход; в свою очередь, экспериментальный метод всегда уместен в исследованиях, где огромную роль играет интуиция; а когда расходы на исследования должны быть как можно ниже, нет нужды прибегать к пятому подходу. В таблице 4.1 дано сравнение этих пяти подходов к управлению исследованиями и их отличительные особенности, соответствующие конкретным состояниям бизнес-среды.

Эволюция подходов к управлению исследованиями может быть наглядно показана и другим способом, графически, как это сделано на рис. 4.2, где ось Х отражает изменение ценностного драйвера исследований, а ось Y – подходов к управлению ими. Подписи на оси Y показывают, как акцент в управлении исследованиями смещался с использования научных подходов, начиная с метода проб и ошибок, к бизнес-подходу, а по оси X – изменения движущей силы исследований: от интересов чистой науки к созданию экономической ценности, включая интересы клиентов и корпоративную стратегию.

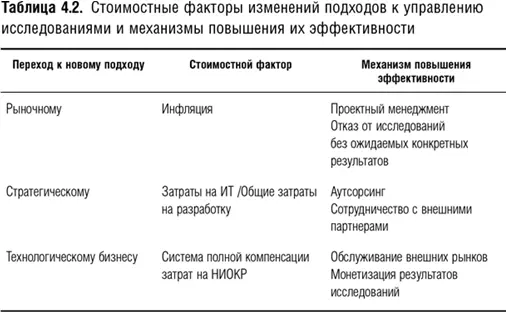

В таблице 4.2 представлена взаимосвязь между конкретными подходами к управлению исследованиями и условиями рынка и бизнес-среды. При каждой смене подхода исследовательская деятельность должна была усложняться в ответ на более сложные внешние вызовы и требования рынков, меняющиеся под воздействием новых внешних драйверов. Но в то же время при каждом изменении подхода к управлению исследованиями компаниям приходилось создавать более эффективную систему контроля затрат. Все факторы, послужившие причиной смены подхода, имеют отношение к управлению расходами, как и сопутствующие изменения в способе организации исследований (подробнее см. табл. 4.2).

4.4. Извлечение экономической ценности из новых знаний: открытые инновации

Существует два способа извлечения экономической ценности из результатов исследований: прямой – путем продажи этих результатов в форме новых данных или изобретений, защищенных как объекты интеллектуальной собственности, и косвенный – через инновации путем успешного вывода на рынок нового продукта или услуги.

Читать дальшеИнтервал:

Закладка: