Стэнли Портни - Управление проектами для чайников

- Название:Управление проектами для чайников

- Автор:

- Жанр:

- Издательство:Издательский дом Вильямс

- Год:2005

- Город:Москва

- ISBN:5-8459-0531-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Стэнли Портни - Управление проектами для чайников краткое содержание

Одна из последних тенденций в деловом мире — проектная система организации работ; в последние годы навыки управления проектами требуются от менеджеров практически любого уровня. В этой книге вы найдете информацию о различных подходах к планированию и управлению проектами, научитесь составлять планы, графики работ и бюджет, а также правильно организовывать и контролировать процесс выполнения проекта. Вы узнаете о значении хороших взаимоотношений с людьми — теми, кто выполняет проект с вами, и теми, для кого он выполняется.

Теоретический материал сопровождается примерами, схемами и рисунками, подсказками и полезными советами, которые облегчат планирование и реализацию проекта. Прочитав книгу «Управление проектами для чайников», вы научитесь выявлять и преодолевать проблемы, которые мешают успешному применению эффективных методов. Эту книгу найдут для себя полезной как начинающие, так и опытные менеджеры, а также все, кто интересуется современными подходами к организации труда.

Управление проектами для чайников - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

• На данный момент все работы выполнены в строгом соответствии с графиком, но средств затрачено больше запланированного — значит, у вас перерасход.

• Работ выполнено больше, но на каждую израсходованы средства в полном соответствии с планом — тогда с бюджетом все в порядке, просто вы опережаете график.

Возможны и другие варианты.

Применяя метод анализа заработанной стоимости , вы сможете оценить соответствие расходов по проекту его прогрессу, используя такие показатели.

• Отклонение по стоимости (О С).Разница между расходами, которые запланированы для объема работ, выполненных на данный момент, и теми, что фактически проведены. Это прямой показатель потерь или экономии.

• Отклонение от графика (О Г).Разница между запланированными согласно графику на данный момент расходами и фактически произведенными.

• Ожидаемый расход по окончании (О РО).Прогнозируемая общая сумма затрат, если вы будете расходовать средства в таком режиме до конца проекта.

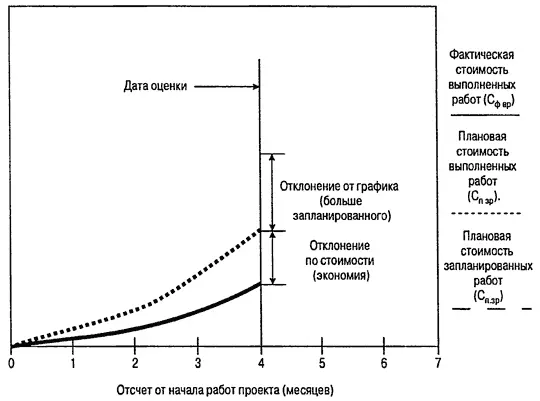

Рис. Б.1. представляет графическое изображение основных величин анализа заработанной стоимости. Как показано, разница между запланированными и произведенными затратами на момент оценки складывается из отклонений от графика и экономии.

Рис. Б.1. Контроль расходов методом анализа заработанной стоимости

Отклонения по стоимости и от графика и предварительная оценка по завершении определяются следующим образом.

• Плановая стоимость запланированных работ (С П.ЗР), Запланированная стоимость работ, которые согласно плану нужно выполнить к данному моменту.

• Фактическая стоимость выполненных работ (С Ф.ВР). Фактический расход фондов на данный момент.

• Плановая стоимость выполненных работ (С П.ВР).Запланированная стоимость работ, которые уже выполнены к данному моменту.

Заработанная стоимость — это часть работ, которую вы выполнили за отведенные на нее средства.

Отклонение по стоимости и от календарного плана определяется так:

О С= С П.ВР— С Ф.ВР,

где О С— отклонение по стоимости

Иными словами, отклонение по стоимости — это разница между тем, что вы планировали израсходовать на проведенные к данному моменту работы, и тем, что вы в действительности израсходовали.

О Г= С П.ВР— С Ф.ЗР,

где О Г— отклонение от графика

Отклонение от графика — это разница между запланированными и фактическими затратами к данному моменту времени. Эти величины можно выразить и в процентах:

О С% = О С/ С П.ВРx 100%,

где О С% — относительное отклонение по стоимости.

О Г% = О Г/ С П.ЗРx 100%,

где О Г% — относительное отклонение от графика.

Табл. Б.1 иллюстрирует "физический" смысл этих переменных.

Таблица Б.1. Интерпретация смысла величин отклонений от графика и нормативных затрат

| Переменная | < 0 | = 0 | > 0 |

|---|---|---|---|

| Отклонение по стоимости | Перерасход | Соответствие бюджету | Экономия |

| Отклонение от графика | Отставание от графика | Согласно графику | Опережение графика |

И наконец, ожидаемый расход по окончании:

О РО= С Ф.ВР/ С П.ВРx общий бюджет

Это тривиальный случай, когда предполагается, что эффективность затрат на каждую работу останется такой же до конца проекта. Однако обстоятельства меняются, и вы сами можете принять меры для борьбы с перерасходом.

Для иллюстрации сказанного рассмотрим простой пример. Предположим, вам предстоит провести телефонный опрос. Вопросы уже подготовлены, и каждое интервью не зависит от других. Параметры плана проекта:

Для иллюстрации сказанного рассмотрим простой пример. Предположим, вам предстоит провести телефонный опрос. Вопросы уже подготовлены, и каждое интервью не зависит от других. Параметры плана проекта:

• продолжительность — 10 месяцев;

• темп работы — 100 интервью в месяц;

• затраты на каждое интервью — 300 долл.;

• общий бюджет проекта — 300 тыс. долл.

За первый месяц вы:

• провели 75 интервью;

• израсходовали 15 тыс. долл.

Данный случай слишком простой. И безо всякого анализа понятно, что 75 < 100 означает отставание от графика работ. А расходам в 15 тыс. долл. соответствует 200 долл. на один звонок, т. е. экономия. Пример иллюстрирует работу метода анализа заработанной стоимости, которым мы сейчас и займемся.

1. Определение трех исходных параметров.

За первый месяц запланировано израсходовать:

С П.ЗР= 300$ / интервью х 100 интервью = 30 000$.

Израсходовано:

С Ф.ВР= 15 000$.

На выполненный объем работ запланировано израсходовать:

С П.ВР = 300$ / интервью х 75 интервью = 22 500$

2. Определение отклонений затрат.

Отклонение по стоимости:

О С= 22 500$ — 15 000$ = 7 500$.

Отклонение от графика:

О Г= 22 500$ — 30 000$ = —7 500$

3. Определение относительных процентных отклонений.

О С= О С/ С П.ВР x 100% = 7 500$ / 22 500$ X 100% = +33%

О Г= О Г/ С П.ВР x 100% = —7 500$ / 30 000$ = -25%

Из полученного следует, что план недовыполнен на 25% при экономии в 33%.

Если так же работать до конца проекта, то ожидаемый расход по окончании составит:

О РО = С Ф.ВР/ С П.ВРx (общий бюджет) = 15 000$ / 22 500$ х 300 000$ = 200 000$

Другими словами, если и остальные интервью обойдутся в 200 долл. каждое, то хватит двух третей запланированного бюджета.

Конечно, для таких простых случаев нет смысла проводить анализ заработанной стоимости, но если в проекте намечается 50—100 и больше разных работ, то без него трудно будет оценить, как обстоят дела на данном этапе, определить, идете ли вы по графику и остаетесь ли в рамках бюджета, выявить общие тенденции. Этот анализ поможет своевременно заметить нежелательный крен и принять меры.

Смысл этих переменных

По отклонениям по стоимости и от графика видно, все ли идет по плану. И если отклонения есть, то следует искать причины и принимать меры.

Возможные причины отклонения по стоимости.

• Для выполнения задачи требуется работать больше или меньше.

• Производительность отличается от запланированной.

• Фактическая стоимость материалов и труда отличается от запланированной.

• Косвенные организационные расходы больше или меньше, чем планировалось.

Возможные причины отклонения от графика выполнения работ.

• Работы выполняются несвоевременно.

• Фактическая трудоемкость отличается от запланированной.

• Производительность труда участников отличается от запланированной.

Рассмотрим простой пример

Из приведенного ниже примера видно, как анализ заработанной стоимости помогает глубже понять процесс выполнения проекта.

Допустим, компания Асте заказала два сложных корпоративных буклета по 500 и 1000 экземпляров. Будем называть их буклет А и буклет В соответственно. Первые компания Copies "R" Us будет производить по 100 штук в месяц, а вторые — по 250. Производство буклетов А начнется с 1 января, а буклетов В — с 1 февраля. План производства представлен в табл. Б.2.

Читать дальшеИнтервал:

Закладка: