Вилена Смирнова - Секреты мотивации продавцов

- Название:Секреты мотивации продавцов

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2009

- Город:СПб.

- ISBN:978-5-388-00640-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Вилена Смирнова - Секреты мотивации продавцов краткое содержание

Не секрет, что для успешного бизнеса необходим хорошо отлаженный механизм сбыта, а одним из слагаемых успеха является результативная работа персонала отдела продаж. Также не секрет, что эти результаты во многом зависят от продуманной системы мотивации сотрудников. Но вот что послужит действенным стимулом для подчиненных – это подчас остается для многих руководителей «тайной за семью печатями».

Автор раскроет вам избранные секреты мотивации продавцов, познакомит с непростыми инструментами поощрения и наказания, расскажет про мотивирующие факторы, научит, как быть, если нет возможности платить работнику большую зарплату.

Второе издание дополнено описанием механизмов мотивации персонала во время перемен в компании и в кризисные для фирмы периоды, а также технологий борьбы с откатами и методами поиска уже замотивированных сотрудников.

А если вы примените на практике упражнения, прочитаете кейсы, разыграете деловые ситуации, то не удивляйтесь, когда объемы продаж возрастут, а от покупателей не будет отбоя.

Секреты мотивации продавцов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Эта компания избрала проверенную формулу исчисления премии, а расчет базовой части производился по формуле, уже известной нам (БО = СТ: (1 + Кф: 2)).

Для расчета премии была использована такая формула:

П = (Ф – Н): 2,

где П – премия, Ф – фактический объем, Н – норма по объему реализации.

Так, если норма по количеству сделок для агента – 30, фактический объем реализации – 45, то разность Ф – Н (45–30) составит 50 %. Эти 50 % будут поделены на 2 (пополам компании и сотруднику), 25 % от превышения нормы и будут искомой величиной премии. Остается добавить, что в качестве нормы была установлена 70 %-ая производительность. При недостижении 70 % реализации сотрудник не премируется, а ограничивается лишь выплатой базового оклада.

При очевидной простоте данной формулы есть и существенный недостаток, проявившийся уже в условии задачи. За критерий было принято количество сделок, а размер премии все-таки исчислялся в деньгах. Поэтому в такой ситуации сотрудникам безразлично, в каких единицах им устанавливается норма: в деньгах или в сделках (или в клиентах, или в булочках с маком, или в небезызвестных попугаях). Сотрудникам было очень небезразлично, если стоимость большинства сделок была достаточной (т. е. достигала или превышала 70 % производительности), а количество не достигало установленного показателя.

В такой ситуации было предложено использовать два критерия: количество сделок (клиентов) и объем реализованной продукции, для которого тоже устанавливается норма.

Так, мы имеем показатели нормы и фактической реализации по количеству сделок: 30 и 45 соответственно. Превышение по количеству сделок составляет 50 %, премия – 25 %.

Показатели нормы по обороту – 30 000 е., фактическая реализация – 36 000 е., превышение по обороту – 20 %, премия – 10 %. Итоговая премия: 6000 × 0,35 = 2100 е.

В ситуации, когда фактическая реализация по какому-либо критерию не достигает нормы (количество сделок – 28), премия начисляется только по одному из критериев.

Существующие истории из реальной практики консалтинга по разработке «правильных зарплат» объединяет один факт: во всех случаях задача не решена, причем не решена она одинаковым способом.

Ближе всех к решению подобрались специалисты системы «Триз-Шанс». С технологией, предлагаемой и опробованной на многих предприятиях, можно ознакомиться на сайте коллег и форумах бюллетеня «Рекламное измерение» [4]. Указанная общность позволила им приступить к созданию единой технологии разработки различных систем заработных плат, которая помогала бы руководителю фирмы или подразделения, независимо от отрасли, размера и вида деятельности предприятия, а также в отсутствие автора, производить модели заработных плат, позволяющие:

• стимулировать сотрудников трудиться с наибольшей отдачей и эффективностью;

• производить «естественный отбор» наиболее трудолюбивых и способных (увы, в массе фирм внедрен «противоестественный отбор» сотрудников);

• поддерживать обратную связь между всеми подразделениями фирмы. При малейшем сбое в системе какой-либо сотрудник (или целый отдел фирмы) обязательно должен почувствовать, что это негативно отразится на его заработной плате, и требовать исправления ситуации.

Слагаемые технологии

• Практически в каждом решении присутствует премия за результативность, введенная Ф. У. Тейлором в 1911 г.

• Авторы методики в процессе разработки опираются на известные и «злободневные» вопросы:

♦ Что такое этот «конечный результат»? Оборот? Прибыль? Число продаж? Или, может быть, число клиентов?

♦ Как делить премию между продавцами, грузчиками и экспедитором?

♦ А как определить скромный вклад кладовщика?

• Расчет результативности требует обязательного установления нормы (эталона) и сравнения с фактическим результатом. Когда есть разные эталоны, можно сравнивать с ними факты: на сколько процентов выполнена норма. Это соотношение вслед за Эмерсоном специалисты и считают результатом. Результативность – это отношение фактического результата к эталонному, умноженное на 100 %.

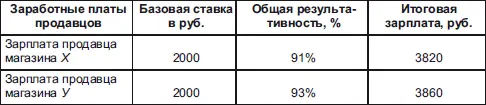

Примечание.Цифры в таблицах условные.

Общая результативность в данном случае подсчитывается как произведение результативности по обороту на результативность по числу продаж (например, для магазина X: 0,88 × 1,03 = 0,91 или 91 %).

При использовании показателя результативности вводится формула итоговой заработной платы менеджера, состоящая из:

• так называемой «базовой» – постоянной – части, которая устанавливается каждому продавцу (она может варьироваться в зависимости от знаний, навыков, опыта или иных достижений);

• «премиальной» – переменной.

При этом специалисты системы «Триз-Шанс» разъясняют существенные отличия данной формулы от принятых на многих предприятиях стандартов Оклад + Премия.

ОТЛИЧИЕ 1

Итоговая заработная плата рассчитывается по формуле:

Итоговая заработная плата = Базовая часть + Базовая часть × Общая результативность.

ОТЛИЧИЕ 2

Величина базовой части устанавливается таким образом, чтобы итоговая заработная плата (т. е. уже вместе с премией) при общей результативности -70 % соответствовала среднерыночной. Таким образом, фактическую премию (доход, превышающий среднерыночный) сотрудник начинает получать только при результативности, превышающей 70 %.

ОТЛИЧИЕ 3

Премиальная часть рассчитывается по формуле:

Премиальная часть = Базовая часть × Общая результативность.

Из этого следует, что базой для исчисления премии является одноименная (базовая) часть зарплаты сотрудника (а не прибыль, оборот, число продаж и т. д.).

Другими словами: искомый «конечный результат» учитывает и продажи, и оборот, но премия за него начисляется в долях от зарплаты. (Просто размер «доли» прямо завязан на результативность.)

В нашем случае:

Есть и более оптимальное решение в случае с нашими агентами, работающими без базовой части. Вот так будет выглядеть система вознаграждений агента применительно к данной технологии.

Читать дальшеИнтервал:

Закладка: