Константин Петров - Управление отделом продаж

- Название:Управление отделом продаж

- Автор:

- Жанр:

- Издательство:Вильямс

- Год:2011

- Город:Москва

- ISBN:978-5-8459-1687-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Константин Петров - Управление отделом продаж краткое содержание

Ваши товары плохо продаются? Растут затраты? Падает прибыль?

Все это – симптомы неправильной организации отдела продаж. Книга «Управление отделом продаж» научит вас спланировать структуру отдела продаж, организовать работу сотрудников, проконтролировать затраты отдела продаж.

Первая часть книги посвящена процессам купли-продажи и методам прогнозирования продаж – эти знания помогут вам спланировать максимально эффективную структуру отдела продаж.

Но никакая структура не может работать без людей. Фирмы тратят огромные средства на отбор, подготовку и обучение продавцов. Почему же эти вложения не всегда приводят к росту продаж? Вторая часть книги научит вас отбирать сотрудников, правильно обучать их и надлежащим образом мотивировать.

Однако сама по себе структура сбыта и эффективные сотрудники никогда не обеспечат высокую прибыль, если не контролируются издержки. Анализу затрат и результативности работы отдела продаж посвящена третья часть книги.

Прочитав книгу «Управление отделом продаж», вы получите все необходимые знания для создания максимально эффективной структуры отдела продаж, организации и контроля сбыта.

Управление отделом продаж - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• метод полных затрат;

• метод маржинального дохода;

• метод затрат по видам деятельности (АВС-метод).

Перед руководителем сбыта стоит задача выбрать оптимальный подход к расчету сбытовых издержек.

Методы полных затрат

Метод полных затрат или, как его еще называют, метод чистой прибыли основан на определении всех прямых и накладных расходов. Прямые расходы включают в себя все затраты, которые можно напрямую отнести к производству товара. Прямые расходы отличаются тем, что исчезают при отсутствии выпуска продукции. Например, бумага, краски, пленка и т. д. – прямые расходы при производстве книги, исчезающие при прекращении выпуска книги. Если не печатается книга, то нет прямых затрат на ее печать. Накладные расходы – это расходы, напрямую не связанные с производством товара. Например, аренда печатного цеха должна быть оплачена независимо от того, сколько книг в нем отпечатано. В отличие от прямых расходов, накладные расходы не исчезают в случае прекращения выпуска продукции. Чтобы определить размер прибыли методом полных затрат, из объема продаж надо вычесть все расходы – прямые и накладные.

Метод маржинального дохода

Метод маржинального дохода используется для определения вклада каждой единицы продукции либо каждого подразделения фирмы в ее валовой доход. Метод маржинального дохода используется для ответа на вопрос: «Какой дополнительный доход принесет продажа одной единицы продукции или работа одного отдельно взятого сбытового подразделения?» Этот метод игнорирует накладные расходы. Прибыль в этом методе рассчитывается как разница между валовым доходом и прямыми затратами.

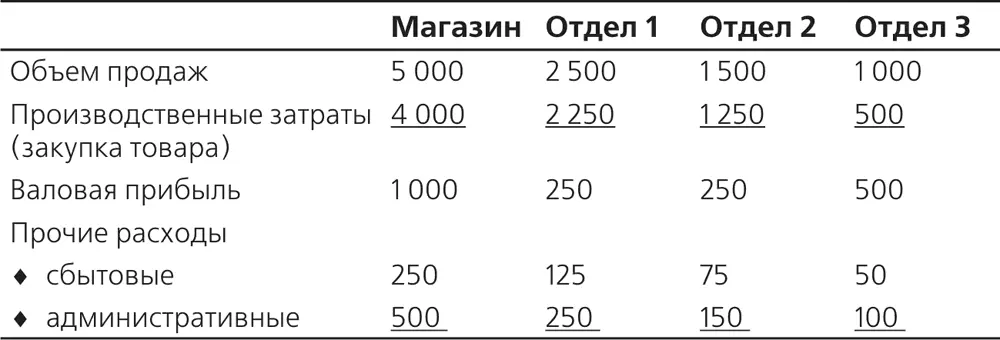

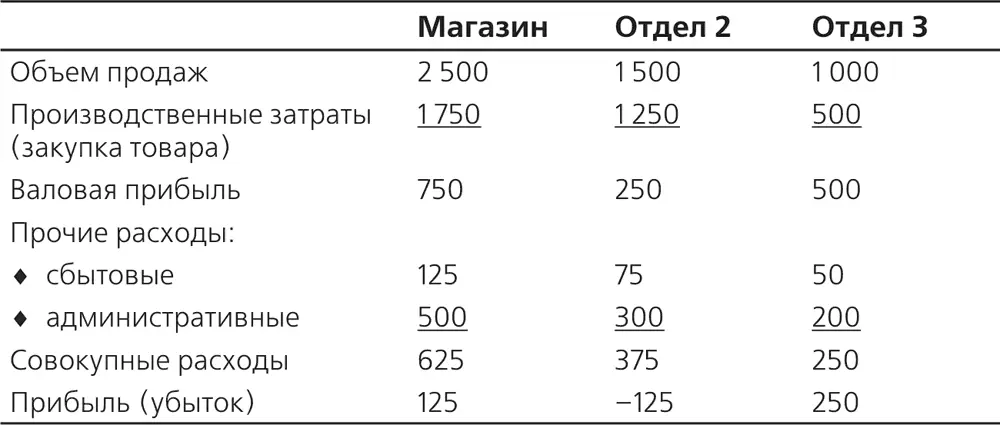

Использование методов можно проиллюстрировать на примере. Представим магазин, состоящий из трех отделов, торгующих различными товарами. В табл. 9.1 представлен отчет о прибылях и убытках такого магазина. На основании данных, полученных методом полных затрат, можно сделать вывод, что отдел 1 следует закрыть, поскольку его убыток составляет 125 000 руб.

Таблица 9.1. Отчет о прибылях и убытках трех отделов магазина (по методу полных затрат), тыс. руб.

Что же произойдет, если закрыть убыточный отдел? Магазин лишается продаж, которые обеспечивает этот отдел (исчезают и 125 тыс. руб. сбытовых расходов), но 250 тыс. руб. постоянных затрат в этом случае переносятся на другие отделы. После распределения этих затрат на основе процентной доли в общих продажах каждого из отделов оказывается, что и отдел 2 становится нерентабельным (табл. 9.2).

Таблица 9.2. Отчет о прибылях и убытках двух отделов магазина (отдел 1 закрыт), тыс. руб.

Если последовательно придерживаться принципа исключения не рентабельной торговой точки, то и отдел 2 следует закрыть. Тогда административные расходы в объеме 500 тыс. руб. придется полностью переложить на отдел 3, что сделает нерентабельным и его, как, впрочем, и весь магазин. В итоге придется закрыть весь магазин. Таким образом, фирме пришлось бы закрыть рентабельный в целом магазин только потому, что один из его отделов показывает убытки.

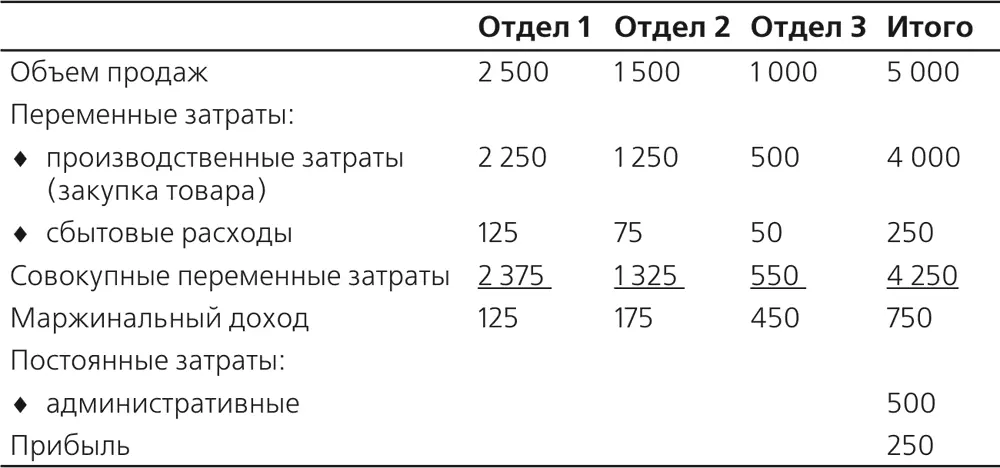

На самом же деле, если рассчитать вклад отдела 1 в маржинальный доход, то он оказывается положительным, как показано в табл. 9.3.

Таблица 9.3. Расчет вклада каждого из отделов в маржинальный доход магазина, тыс. руб.

Расчет затрат по видам деятельности

Этот метод известен под названием ABC-метод (от англ. activity based costing – учет затрат по видам деятельности) и предполагает распределение затрат по товарам или подразделениям в соответствии с видами деятельности либо процессами, приводящими к этим затратам. Поначалу этот метод может показаться слишком сложным – нужно изучить и описать основные бизнес-процессы, затем проанализировать затраты и разнести их по функциональному назначению.

Анализ затрат по видам деятельности можно условно разделить на три этапа.

1. Формулирование цели и определение видов деятельности, влекущих затраты.

2. Распределение затрат по видам деятельности.

3. Суммирование затрат, связанных с разными видами деятельности, и их сравнение.

На практике приходится сталкиваться с дополнительными трудностями, поскольку приходится принимать сложные решения о том, какие затраты считать постоянными или переменными и как разные затраты распределять по типам товаров. Задача сводится к выявлению затрат, связанных с продажей каждого типа товара.

На первом этапе надо сформулировать цель анализа, например – определить рентабельность сбытовых филиалов, клиентов, отдельных торговых представителей или товаров, входящих в товарную линию. Постановка цели очень важна, поскольку от цели зависит интерпретация затрат и расходов.

Правильно сформулированная цель помогает определить, с какими затратами какие виды деятельности сопряжены. Например, заработную плату сотрудников сбыта можно отнести и к сбору информации о потенциальных клиентах, и к коммерческим визитам, и к оформлению и сопровождению заказов, и к послепродажному консультированию.

На последнем этапе затраты, относящиеся к разным видам деятельности, суммируются и сравниваются между собой.

Пример использования методики вы найдете на веб-странице книги по адресу: http://www.williamspublishing.com/Books/978-5-8459-1687-7.html.

Финансовые коэффициенты

Финансовые коэффициент ы – инструмент для анализа финансового состояния компании. В финансовом анализ е используется большое количество показателей, но самым популярным финансовым критерием остается доходность, или рентабельность собственного капитала.

Рентабельность собственного капитала

Чаще всего для оценки эффективности инвестиционных проектов используется такой финансовый критерий, как доходность , или рентабельность собственного капитала ( return on equity – ROE ), которая определяется по формуле:

Предположим, что существует некая компания АБВ , занимающаяся сборкой и продажей персональных компьютеров. В 2010 году доходность компании АБВ составила:

По сути, рентабельность собственного капитала – это мера прибыли на один рубль инвестированного капитала, т. е. процентное выражение дохода, который владельцы получат от своих инвестиций. Коэффициент ROE определяется тремя факторами, которые мы сейчас рассмотрим.

Читать дальшеИнтервал:

Закладка: