Константин Петров - Управление отделом продаж

- Название:Управление отделом продаж

- Автор:

- Жанр:

- Издательство:Вильямс

- Год:2011

- Город:Москва

- ISBN:978-5-8459-1687-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Константин Петров - Управление отделом продаж краткое содержание

Ваши товары плохо продаются? Растут затраты? Падает прибыль?

Все это – симптомы неправильной организации отдела продаж. Книга «Управление отделом продаж» научит вас спланировать структуру отдела продаж, организовать работу сотрудников, проконтролировать затраты отдела продаж.

Первая часть книги посвящена процессам купли-продажи и методам прогнозирования продаж – эти знания помогут вам спланировать максимально эффективную структуру отдела продаж.

Но никакая структура не может работать без людей. Фирмы тратят огромные средства на отбор, подготовку и обучение продавцов. Почему же эти вложения не всегда приводят к росту продаж? Вторая часть книги научит вас отбирать сотрудников, правильно обучать их и надлежащим образом мотивировать.

Однако сама по себе структура сбыта и эффективные сотрудники никогда не обеспечат высокую прибыль, если не контролируются издержки. Анализу затрат и результативности работы отдела продаж посвящена третья часть книги.

Прочитав книгу «Управление отделом продаж», вы получите все необходимые знания для создания максимально эффективной структуры отдела продаж, организации и контроля сбыта.

Управление отделом продаж - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Три определяющих фактора ROE

Чтобы понять, как руководство компании может повысить ROE, давайте распишем этот показатель с учетом его трех основных компонентов:

Если эти три соотношения определить соответственно как доходность (рентабельность) продаж, оборачиваемость активов и финансовый рычаг, то же выражение можно представить в виде:

Это говорит о том, что руководство располагает всего тремя рычагами воздействия на ROE.

Прибыль, полученная с каждого рубля выручки от реализации, или рентабельностью продаж (profit margin) [1];

Выручка от реализации, полученная с каждого рубля задействованных активов, или оборачиваемостью активов (assets turnover).

Количество капитала, использованного для финансирования активов, или финансовый рычаг (financial leverage) [2].

За редким исключениями любые усилия руководства по увеличению этих показателей увеличивают одновременно и ROE.

Обратите внимание на тесную связь между рычагами воздействия и финансовой документацией компании. Рентабельность продаж подводит итог данным из отчета о прибылях и убытках компании, показывая прибыль на каждый рубль выручки от реализации. Оборачиваемость активов говорит о том, насколько успешно руководство управляет активами бухгалтерского баланса компании, показывая, сколько ресурсов требуется, чтобы поддерживать объемы продаж на текущем уровне. Наконец, финансовый рычаг отражает качество управления обязательствами бухгалтерского баланса, показывая, какой объем собственного капитала требуется для финансирования активов. Это ясно свидетельствует о том, что, несмотря на свою простоту, эти три рычага действительно являются важнейшими показателями финансовой эффективности компании.

Мы выяснили, что показатель ROE в 2010 году в компании АБВ определялся следующим образом:

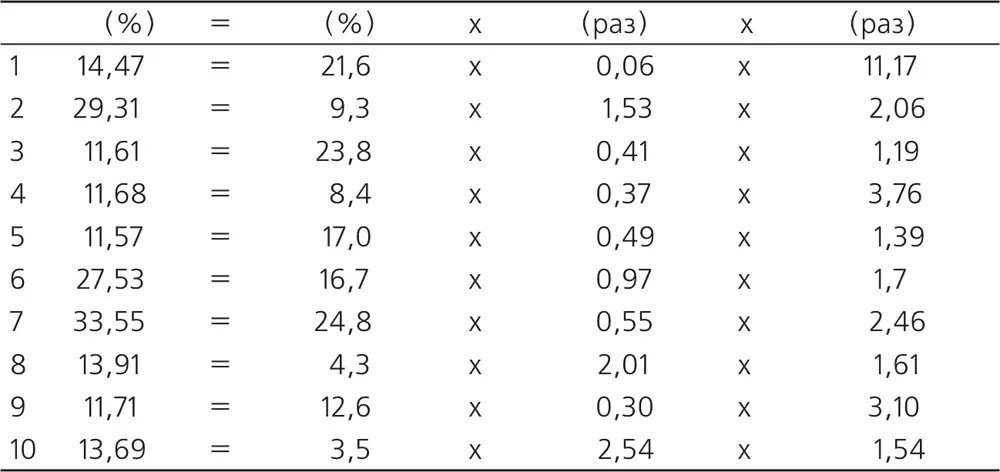

В табл. 9.4 приведены значения ROE и трех ее компонентов для десяти различных компаний. Из этих данных очевидно, что к процветанию ведет множество путей: значения ROE примерно одинаковы, хотя соотношения рентабельности продаж, оборачиваемости активов и финансового рычага сильно разнятся. Таким образом, значения ROE варьируют от высокого (33,6 %) до низкого (11,6 %), а, например, диапазон рентабельности продаж составляет от 3,5 до 24,8 %. Самое высокое значение ROE больше самого низкого примерно в три раза, хотя рентабельность продаж у соответствующих компаний отличается более чем в семь раз. Сравнение оборачиваемости активов и финансового рычаг а дает соотношение 42:1 и 9:1 соответственно.

Таблица 9.4. ROE и рычаги эффективности десяти различных компаний

Но почему ROE у разных компаний одинакова, хотя рентабельность продаж, оборачиваемость активов и финансовый рычаг сильно различаются? Ответ на этот вопрос простой: конкуренция. Если одна компания демонстрирует необычайно высокую рентабельность собственного капитала, это, словно магнитом, притягивает к ней конкурентов, стремящихся превысить этот показатель. Усилившаяся конкуренция возвращает значение ROE успешной компании к среднему уровню. И наоборот, необычайно низкое значение ROE отталкивает потенциальных конкурентов, а существующие компании одна за другой терпят неудачу и выходят из бизнеса, поэтому со временем ROE уцелевших фирм поднимается до среднего уровня.

Чтобы понять, как управленческие решения и конкурентная среда компании влияют на ROE, далее подробнее рассмотрим связанные с ней коэффициенты и показатели.

Рентабельность продаж

Рентабельность продаж оценивает долю каждого рубля выручки от реализации, которая становится прибылью. Этот коэффициент особенно важен для операционных менеджеров, потому что отражает стратегию ценообразования компании и ее способность контролировать операционные расходы. Как видно из табл. 9.4, рентабельность продаж в разных отраслях значительно различается и зависит от характера продаваемой продукции и конкурентной стратегии компании.

Также обратите внимание, что рентабельность продаж и оборачиваемость активов находятся в обратно пропорциональной зависимости. Компании с высокой рентабельностью продаж, как правило, имеют низкую оборачиваемость активов, и наоборот. Это не случайно. Компании, создающие значительную добавленную стоимость своей продукции, могут требовать более высокой рентабельности продаж. Но поскольку создание добавленной стоимости, как правило, требует большого числа активов, то у тех же фирм наблюдается тенденция к снижению оборачиваемости активов. С другой стороны, например, розничные магазины доставляют продукцию в магазины на грузовых автомобилях, продают ее за наличные, а клиент сам забирает покупки. Поскольку они создают низкую добавленную стоимость своей продукции, то имеют низкую рентабельность продаж и соответственно высокую оборачиваемость активов. Понятно, что высокая рентабельность продаж не обязательно лучше или хуже низкой, – все зависит от совокупного влияния рентабельности продаж и оборачиваемости активов.

Рентабельность активов

Чтобы понять, какое общее влияние оказывает рентабельность продаж и оборачиваемость активов, мы можем подсчитать доходность, или рентабельность, активов (return on assets – ROA):

Значение ROA компании АБВ в 2010 году составило:

Это значит, что АБВ заработала в среднем 16,2 копейки с каждого рубля, вложенного в бизнес.

ROA – это основной критерий эффективности, согласно которому компания распределяет ресурсы и управляет ими. Этот показатель отличается от ROE тем, что оценивает прибыль в виде процента средств, предоставленных владельцами компании и кредиторами, а не только тех, которые были выделены владельцами.

Некоторые компании комбинируют высокую рентабельность продаж с низкой оборачиваемостью активов и получают достаточную рентабельность активов, другие используют противоположную стратегию. Высокая рентабельность продаж и высокая оборачиваемость активов – идеальный вариант, но можно ожидать, что он вызовет значительную конкуренцию. И наоборот, низкая рентабельность продаж в соединении с низкой оборачиваемостью активов привлечет к компании только юристов по делам о банкротстве.

Читать дальшеИнтервал:

Закладка: