Ольга Ларина - Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография

- Название:Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0318-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Ларина - Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография краткое содержание

Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Программа BAB закончилась 31 декабря 2010 г. После ее окончания доля выпусков муниципальных ценных бумаг, облагаемых налогом, вернулись к историческим уровням – 9,4 % в 2011 г. [24] Отчет о рынке муниципальных ценных бумаг Комиссии по ценным бумагам и биржам США, 31 июля 2012 года.

Инвесторы в муниципальные ценные бумаги

Держателями муниципальных ценных бумаг, особенно ценных бумаг, освобожденных от налогообложения, в основном являются частные или «розничные» инвесторы. Частные инвесторы обычно покупают и держат муниципальные ценные бумаги до погашения. До принятия Закона о налоговой реформе 1986 года основными держателями муниципальных ценных бумаг были коммерческие банки, т. к. им разрешалось вычитать 80 % процентных расходов, связанных с приобретением ценных бумаг, не облагаемых налогом. Закон о налоговой реформе 1986 г. значительно снизил налоговые преимущества для банков, приобретающих муниципальные ценные бумаги, освобожденные от налогообложения. В результате, доля коммерческих банков, держащих муниципальные ценные бумаги, снизилась с 51 % выпущенных бумаг в 1971–1972 гг. до 7,6 % в 2011 г. [25] Отчет о рынке муниципальных ценных бумаг Комиссии по ценным бумагам и биржам США, 31 июля 2012 года.

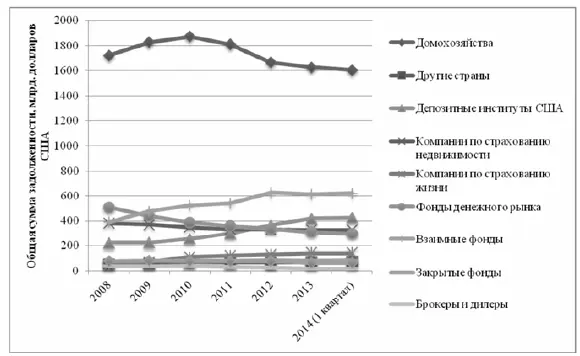

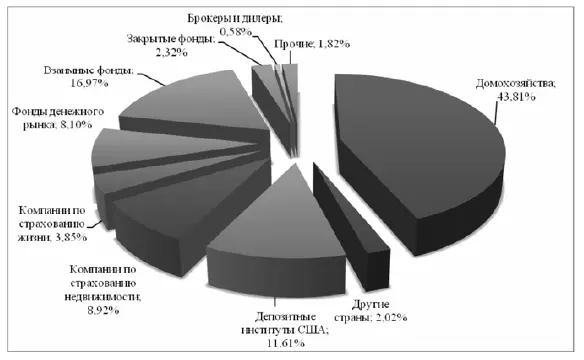

Домохозяйства, как группа является самым большим держателем выпущенных муниципальных ценных бумаг на протяжении последних 6 лет (Рисунок 2.1). По состоянию на конец первого квартала 2014 г. они являлись держателями муниципальных ценных бумаг на сумму 1,6 трлн. долларов США. Стоит отметить, что это самое низкое значение за период с 2008 г. Также за рассматриваемый период произошло снижение суммы муниципальных ценных бумаг в фондах денежного рынка и рост во взаимных фондах и торгуемых на бирже фондах. По состоянию на конец первого квартала 2014 г. 43,8 % от объема рынка муниципальных ценных бумаг находилось в руках частных инвесторов напрямую, а также 27,7 % через взаимные фонды, фонды денежного рынка, закрытые и торгуемые на бирже фонды.

Рисунок 2.1. Основные держатели муниципальных ценных бумаг (2008 – 1 кв. 2014 года)

Держатели муниципальных ценных бумаг по категориям инвесторов представлены на Рис. 2.2.

Размещение муниципальных ценных бумаг

Муниципальные ценные бумаги обычно размещаются через андеррайтинговый процесс, в котором один или несколько брокеров-дилеров или дилеров по муниципальным ценным бумагам приобретают ценные бумаги напрямую от эмитента и затем продают их инвесторам. Группа андеррайтеров, сформированная для покупки ценных бумаг и разделения рисков размещения выпуска, называется синдикатом.

Рисунок 2.2. Держатели муниципальных ценных бумаг по категориям инвесторов на конец первого квартала 2014 года

Как правило, вознаграждение андеррайтеров за размещение муниципальных ценных бумаг формируется за счет разницы между ценой выкупа выпуска у эмитента и ценой перепродажи ценных бумаг инвесторам. Это разница называется дисконтом андеррайтера или валовым андеррайтинговым спредом. После того как общие условия сделки согласованы, готовится предварительный официальный отчет для распространения среди потенциальных инвесторов. Некоторые андеррайтеры и эмитенты также проводят роуд-шоу – презентацию для инвесторов, – как часть маркетинговых усилий по размещению выпуска, где инвесторы могут задать вопросы относительно финансирования.

Два основных метода андеррайтинга муниципальных ценных бумаг – это договорные продажи и конкурентные продажи. В 2011 г. 54,4 % из 13463 выпусков муниципальных ценных бумаг были размещены через андеррайтинг с договорными продажами и 42,2 % – через конкурентные продажи; оставшиеся 3,2 % были проданы через частное размещение [26] https://ru.wikipedia.org/wiki/KfW

.

Договорные продажи

В типичной договорной продаже эмитент выбирает андеррайтера, который будет главным менеджером до даты продажи ценных бумаг инвесторам. Эмитент может разрешить главному менеджеру быть единственным менеджером выпуска или эмитент может выбрать одного и более главных со-менеджеров или одного и более со-менеджеров. Эти выборы могут быть сделаны с помощью формального запроса предложений или другими способами. Главный менеджер определяет размер и состав эмиссионного синдиката.

В зависимости от различных факторов, включая размер выпуска и его потенциальную прибыльность, главный менеджер может решить взять на себя и других менеджеров функции ценообразования и продажи ценных бумаг вместо формирования синдиката. В некоторых случая (особенно при малых объемах выпуска) «продающая группа» может быть частью размещения. Члены продающей группы – это брокеры и дилеры, которым главный менеджер разрешает покупать размещаемые муниципальные ценные бумаги для перепродажи на тех же условиях, что и для андеррайтеров. Члены продающей группы не участвуют в андеррайтинговой прибыли, но также и не принимают на себя риск андеррайтеров в части выкупа всех неразмещенных ценных бумаг.

Договорной андеррайтинг не настолько рискован для андеррайтеров как андеррайтинг с конкурентными предложениями, потому что цены муниципальных ценных бумаг основываются на том, как бумаги продаются во время размещения, и андеррайтер может скорректировать дату продаж и доходности (и цены) в соответствии с рыночными условиями.

Договорное размещение представляется более дорогим для эмитентов чем конкурентное размещение как в терминах доходности облигаций, так и с точки зрения валового андеррайтингового спреда. Опыт Нью-Джерси, который запретил использовать договорное размещение, показывает, что многие эмитенты могли бы сэкономить на расходах по обслуживанию займов, переключившись на конкурентное размещение. Кроме того, договорное размещение создает возможности для муниципалитетов по выбору андеррайтеров на основе политической лояльности, а не по цене и качеству андеррайтинговых услуг.

Конкурентные продажи

В случае конкурентных продаж, эмитент публикует уведомление о продаже ценных бумаг, в котором излагаются условия размещения, и андеррайтеры представляют эмитенту в определенное время и дату закрытые предложения о покупке ценных бумаг по определенной цене. Затем андеррайтеры предлагают муниципальные ценные бумаги инвесторам. Выигрывает, как правило, предложение, в котором андеррайтер предложил самые низкие процентные затраты по ценным бумагам. Андеррайтеры могут делать предложения по одиночке или выступать группой из двух и более, формируя конкурирующие синдикаты по покупке ценных бумаг. Формальное распределение ценных бумаг происходит намного быстрее, чем при договорном андеррайтинге – обычно в течение нескольких минут после окончания приема заявок определяется выигравшее предложение.

Читать дальшеИнтервал:

Закладка: