Алексей Лобанов - Энциклопедия финансового риск-менеджмента

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Лобанов - Энциклопедия финансового риск-менеджмента краткое содержание

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

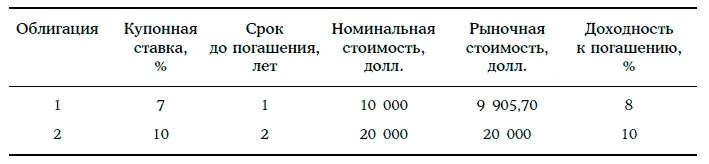

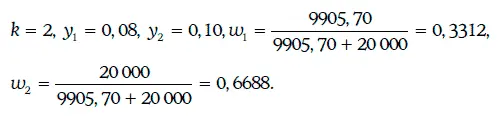

Определим средневзвешенную доходность портфеля облигаций. В данном случае

Следовательно, средневзвешенная доходность портфеля равна

y П= 0,3312 • 0,08 + 0,6688 • 0,10 = 0,0934, т. е. 9,34 %.

1.8.2. Внутренняя доходность портфеля облигаций

Внутренней доходностью портфеля облигаций (portfolio internal rate of return) является процентная ставка, при которой приведенная стоимость потока платежей от портфеля совпадает с рыночной стоимостью этого портфеля. Следовательно, чтобы определить внутреннюю доходность портфеля облигаций, предварительно необходимо найти поток платежей по данному портфелю.

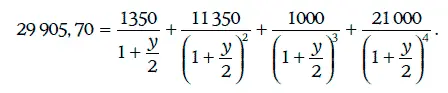

Пример 1.22.Найдем внутреннюю доходность портфеля облигаций из примера 1.21.

Поток платежей по рассматриваемому портфелю имеет следующий вид:

Следовательно, внутренняя доходность портфеля облигаций должна удовлетворять уравнению:

Значит, у = 0,0959.

Таким образом, внутренняя доходность портфеля облигаций составляет 9,59 %.

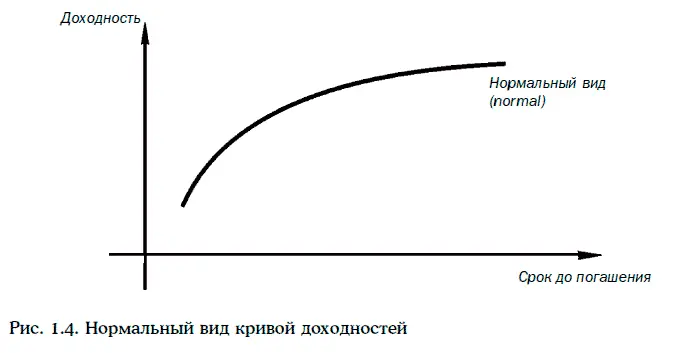

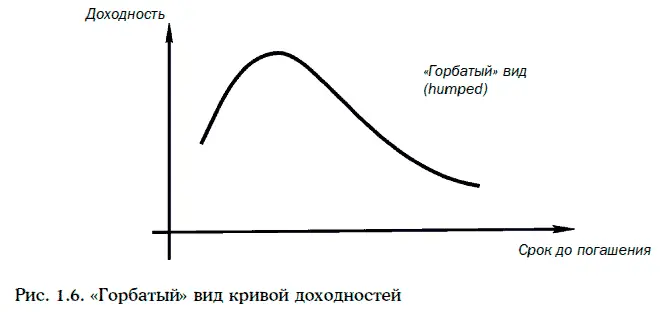

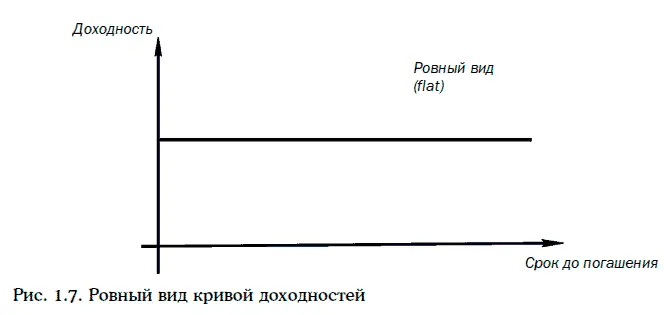

1.9. Кривые рыночных доходностей

Рассмотрим некоторую купонную облигацию. Каждый отдельный купонный платеж и каждую выплату номинальной стоимости можно интерпретировать как облигацию с нулевым купоном при соответствующем сроке до погашения. В этом случае саму облигацию можно рассматривать как портфель облигаций с нулевыми купонами.

Так как купонная облигация и портфель соответствующих облигаций с нулевыми купонами характеризуются одинаковыми потоками платежей, то должны совпадать и их цены. Следовательно, зная внутренние доходности облигаций с нулевыми купонами, можно найти цену купонной облигации.

Набор внутренних доходностей облигаций с нулевыми купонами, выпущенных эмитентами одного и того же кредитного рейтинга, называют временной структурой процентных ставок (term structure of interest rates).

Графическое изображение временной структуры процентных ставок принято называть кривой (рыночных) доходностей (yield curve, zero coupon curve).

Кривая доходностей может изменяться с течением времени. На рис. 1.4-1.7 показаны примеры кривых рыночных доходностей.

Кривую рыночных доходностей для казначейских (государственных) облигаций называют кривой спот-ставок (spot curve).

Если известна кривая спот-ставок, то можно определить цену любой купонной казначейской облигации.

Например, котируемая цена казначейских облигаций с полугодовыми купонами может быть найдена по следующей формуле:

где Р – котируемая цена облигации;

А – номинальная стоимость облигации;

n – число купонных платежей, остающихся до погашения облигации;

r i – спот-ставка на i полугодовых периодов, i = 1, 2…., n.

Пример 1.23.Дана 8 %-ная казначейская облигация с полугодовыми купонами номиналом 100 долл. Определим цену этой облигации, когда до ее погашения остается 2 года, а спот-ставки на 0,5, 1,0, 1,5 и 2 года соответственно равны 6, 6,5, 6,8 и 7 %.

Согласно формуле (1.26), имеем:

Чтобы построить кривую спот-ставок, необходимо знать рыночные цены облигаций с нулевыми купонами при различных сроках до погашения. Однако обычно облигации с нулевыми купонами выпускаются лишь при небольших сроках до погашения. В таком случае кривую спот-ставок можно смоделировать на основе цен купонных облигаций с разными сроками до погашения.

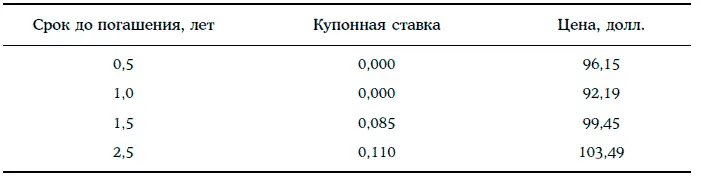

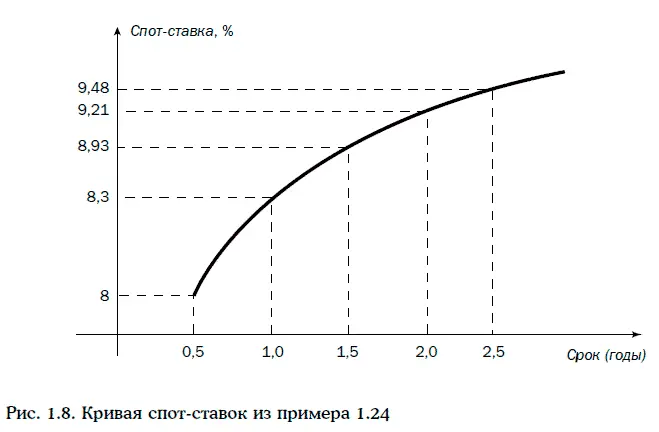

Пример 1.24.На рынке имеются казначейские облигации с полугодовыми купонами номиналом 100 долл. со следующими данными:

Выясним, как можно построить кривую спот-ставок в данной ситуации.

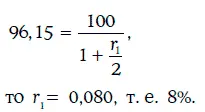

1. 6-месячную спот-ставку можно найти с помощью первой облигации. Так как должно выполняться равенство

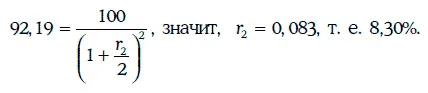

2. Спот-ставку на год можно определить по второй облигации из нашего списка:

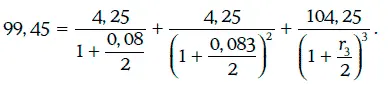

3. Спот-ставку на 1,5 года будем искать с помощью третьей облигации, зная уже найденные спот-ставки r 1и r 2.

Так как цена облигации должна совпадать с приведенной стоимостью потока платежей от этой облигации, то

Следовательно, r 3= 0,0893.

4. Спот-ставку r 4найдем с помощью линейной интерполяции:

Тогда должно выполняться следующее равенство:

т. е. мы имеем уравнение с одним неизвестным. Решив это уравнение методом проб и ошибок, получим, что r 5= 0,0948. Тогда

В данном случае кривая спот-ставок имеет нормальный вид (рис. 1.8).

В развитых финансовых системах государственные облигации считаются безрисковыми, а все остальные облигации принято с ними сравнивать. Для сравнения облигаций, выпущенных негосударственными эмитентами, с государственными облигациями можно использовать показатель, называемый спредом нулевой волатильности.

Читать дальшеИнтервал:

Закладка: