Алексей Лобанов - Энциклопедия финансового риск-менеджмента

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Лобанов - Энциклопедия финансового риск-менеджмента краткое содержание

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Спредом нулевой волатильности (zero-volatility spread) называют такую надбавку к спот-ставкам, при которой приведенная стоимость потока платежей от облигации совпадает с ее рыночной ценой.

Спред нулевой волатильности удовлетворяет следующему уравнению:

где Р – котируемая цена облигации с полугодовыми купонами;

q – полугодовой купонный платеж;

А – номинальная стоимость облигации;

n – число купонных платежей, остающихся до погашения облигации;

r i – спот-ставка на i полугодовых периодов, i = 1, 2, …, n.

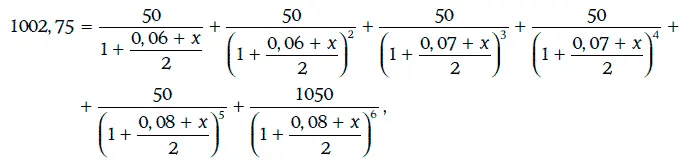

Пример 1.25.Дана 10 %-ная корпоративная облигация с полугодовыми купонами номиналом 1000 долл., когда до ее погашения остается 3 года. Определим спред нулевой волатильности, если облигация продается за 1002,75 долл., а спот-ставки на 0,5, 1, 1,5, 2, 2,5 и 3 года соответственно равны 6, 6, 7, 7, 8 и 8 %.

Решив уравнение

найдем, что х = 0,02. Таким образом, в данном случае спред нулевой волатильности составляет 200 базисных пунктов.

Замечание . Для сравнения краткосрочных облигаций можно использовать разницу между доходностями к погашению. Однако для долгосрочных облигаций спред нулевой волатильности дает более точную оценку.

1.10. Предполагаемые форвардные ставки

Если известна кривая рыночных доходностей, можно найти предполагаемые форвардные ставки.

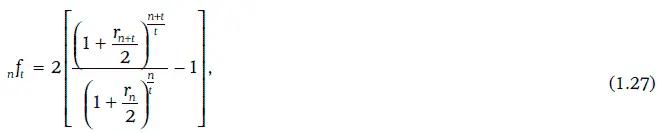

Предполагаемая форвардная ставка(implied forward rate) через n полугодовых периодов на t периодов вперед определяется следующей формулой:

где nf t – предполагаемая форвардная ставка через n полугодовых периодов на t полугодовых периодов;

r n+t – внутренняя доходность облигации с нулевым купоном, погашаемой через n + t полугодовых периодов;

r n – внутренняя доходность облигации с нулевым купоном, погашаемой через n полугодовых периодов.

Чтобы выяснить смысл предполагаемых форвардных ставок, рассмотрим две стратегии.

Стратегия 1. Денежную сумму Q инвестируем на n + t полугодовых периодов под ставку r n + t(это означает, что на сумму Q закупаются облигации с нулевыми купонами, погашаемые через n + t полугодовых периодов).

Стратегия 2. Денежную сумму Q инвестируем на n полугодовых периодов под ставку r n, а затем накопленную сумму реинвестируем еще на t полугодовых периодов под ставку z t.

Данные стратегии дадут один и тот же конечный результат тогда и только тогда, когда z t= nf t.

Таким образом, предполагаемая форвардная ставка nf t – это такая ставка, которую может себе обеспечить инвестор на t полугодовых периодов в будущем, оперируя на рынке облигаций с нулевыми купонами.

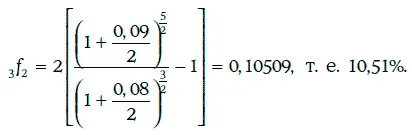

Пример 1.26.Рыночные доходности на 3 и 5 полугодовых периодов соответственно равны 8 и 9 %.

Предполагаемая форвардная ставка через 1,5 года на один год вперед может быть найдена следующим образом:

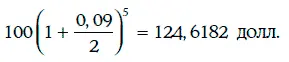

Если 100 долл. инвестировать на 2,5 года под ставку 9 %, то через 2,5 года получим

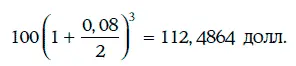

Если же 100 долл. инвестировать на 1,5 года под ставку 8 %, а затем накопленную сумму

реинвестировать под предполагаемую форвардную ставку 10,51 % еще на один год, то получим

Таким образом, обе рассмотренные стратегии дают один и тот же результат (небольшое расхождение объясняется погрешностями при расчетах).

Графическое изображение предполагаемых форвардных ставок nf tпри t = 1, 2, 3…. называют кривой форвардных ставок (forward rate curve) через n полугодовых периодов.

Можно доказать, что если кривая форвардных ставок является возрастающей (убывающей), то и кривая рыночных доходностей возрастает (убывает). Однако при возрастающей кривой рыночных доходностей кривая форвардных ставок не обязательно будет возрастающей.

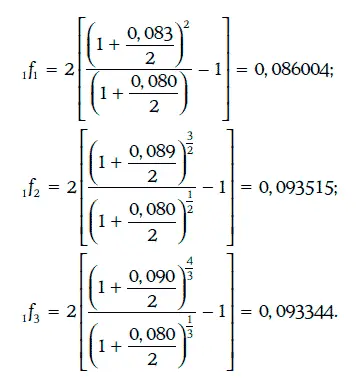

Пример 1.27.На данный момент времени известны следующие рыночные доходности:

Таким образом, кривая рыночных доходностей возрастает. По определению предполагаемых форвардных ставок имеем:

Следовательно, кривая форвардных ставок не является возрастающей ( 1f 2> 1f 3).

Если известны предполагаемые форвардные ставки, то можно определить и рыночные доходности:

Так как среднее геометрическое положительных чисел не больше среднего арифметического этих чисел, то

C помощью предполагаемых форвардных ставок можно найти котируемую цену облигации с полугодовыми купонами:

1.11. Относительное изменение цены купонной облигации

На данный момент времени цена купонной облигации зависит только от требуемой доходности. При этом чем выше требуемая доходность, тем ниже цена облигации, и, наоборот, чем ниже требуемая доходность, тем выше цена.

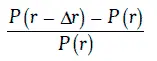

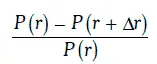

Обозначим через Р(r) цену купонной облигации при требуемой доходности, равной r. Если Δr – некоторое положительное число, то величину

назовем относительным ростом, а величину

относительным снижением цены облигации.

Относительное изменение цены купонной облигации является важным показателем рискованности этой облигации.

Основные утверждения

1. При одном и том же изменении требуемой доходности относительный рост цены купонной облигации всегда больше относительного снижения (рис. 1.9).

Читать дальшеИнтервал:

Закладка: