Алексей Лобанов - Энциклопедия финансового риск-менеджмента

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Лобанов - Энциклопедия финансового риск-менеджмента краткое содержание

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

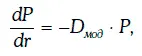

Имеет место следующее равенство:

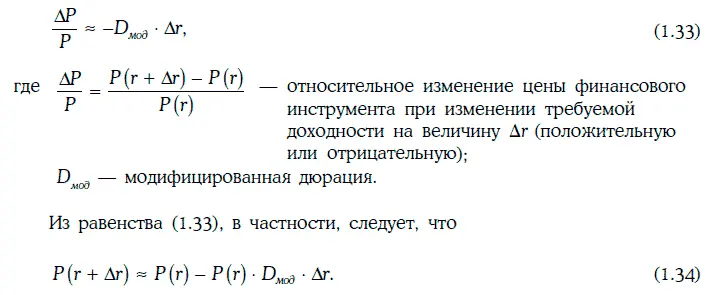

т. е. производная цены финансового инструмента по требуемой доходности равна произведению модифицированной дюрации этого инструмента на его цену с обратным знаком.

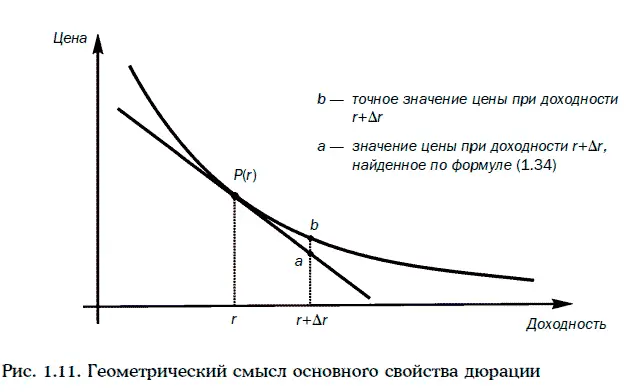

Основное свойство дюрации – при малых изменениях требуемой доходности имеет место равенство

Геометрическая иллюстрация равенства (1.34) приведена на рис. 1.11.

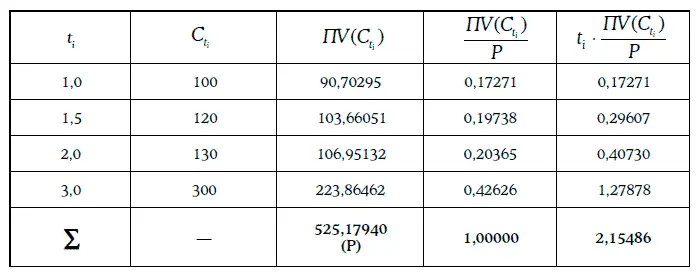

Расчет дюрации финансового инструмента при требуемой доходности 10 % приведен в таблице:

Таким образом, дюрация Маколея финансового инструмента равна 2,155 года.

Тогда модифицированная дюрация находится следующим образом:

Если требуемая доходность увеличится на 10 базисных пунктов, то

т. е. цена финансового инструмента упадет на 0,2 %.

Если же требуемая доходность мгновенно упадет на 200 базисных пунктов, то цена финансового инструмента вырастет приблизительно на 4,104 %, так как

Точные значения относительного изменения цены финансового инструмента в этих двух случаях соответственно равны -0,002049 и 0,04222.

Дюрацию обыкновенной ренты с полугодовыми платежами можно найти по формуле:

где r – требуемая доходность (при начислении процентов дважды в год);

n – число платежей ренты.

В частности, дюрация бессрочной ренты определяется равенством

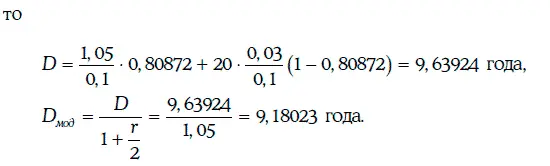

Дюрация Маколея облигации с полугодовыми купонами, когда до ее погашения остается в точности п полугодовых периодов, может быть найдена по формуле

где r – требуемая доходность при начислении процентов дважды в год;

f – купонная ставка облигации;

H – отношение приведенной стоимости ренты из купонных платежей к цене облигации.

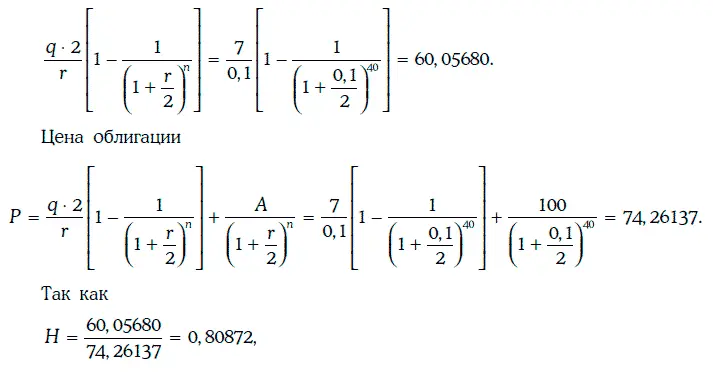

Пример 1.35.Дана 7 %-ная облигация с полугодовыми купонами, когда до ее погашения остается 20 лет, а требуемая доходность – 10 %.

В данном случае r = 0,1, f = 0,07, n = 40, q = 3,50 долл.

Приведенная стоимость ренты из полугодовых купонных платежей может быть найдена следующим образом:

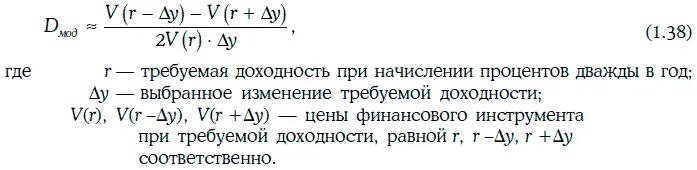

Для расчета модифицированной дюрации любого финансового инструмента с заданным потоком платежей можно использовать следующую приближенную формулу:

Пример 1.36.Рассмотрим облигацию из примера 1.35. Точное значение модифицированной дюрации этой облигации 9,18023 года. Найдем модифицированную дюрацию с помощью приближенной формулы (1.38) при Δ у = 20 базисных пунктов.

Основные утверждения о дюрации Маколея для купонных облигаций с полугодовыми купонами, когда до очередного купонного платежа остается 6 месяцев:

1. Дюрация любой купонной облигации не превышает срока до ее погашения, а дюрация облигации с нулевым купоном всегда совпадает со сроком до ее погашения.

2. Если купонная ставка облигации отлична от нуля, то чем больше требуемая доходность, тем меньше дюрация.

3. Если до погашения облигации остается более одного купонного периода, то чем выше купонная ставка при неизменной требуемой доходности, тем меньше дюрация.

4. Чем меньше времени остается до погашения облигации при прочих неизменных факторах, тем меньше дюрация (за исключением долгосрочных облигаций, продающихся с дисконтом).

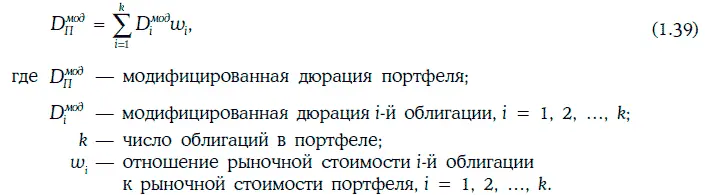

1.14. Модифицированная дюрация портфеля облигаций

Модифицированной дюрацией портфеля облигаций называют взвешенную по стоимости сумму модифицированных дюраций облигаций, входящих в этот портфель, т. е.

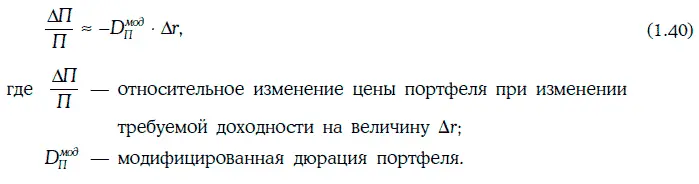

Основное свойство модифицированной дюрации портфеля облигаций: если требуемые доходности всех облигаций портфеля изменяются на одну и ту же достаточно малую величину, имеет место следующее приближенное равенство:

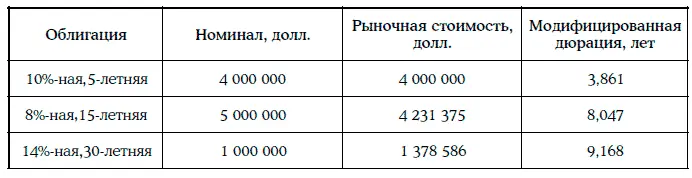

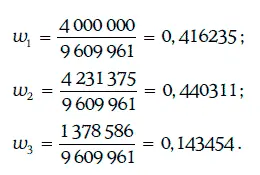

Пример 1.37.Рассмотрим портфель, состоящий из трех облигаций с полугодовыми купонами при требуемой доходности 10 % со следующими данными:

В данном случае начальная стоимость портфеля П = 9 609 961 долл. Тогда

Следовательно, модифицированная дюрация портфеля облигаций составляет

Если требуемые доходности мгновенно увеличатся на 60 базисных пунктов, то

т. е. цена портфеля упадет на 3,88 %.

Точное изменение цены портфеля равно -0,0376, т. е. -3,76 %.

Говорят, что инвестор занимает длинную позицию (long position) на рынке облигаций, если он купил некоторую облигацию на этом рынке.

Читать дальшеИнтервал:

Закладка: