Алексей Лобанов - Энциклопедия финансового риск-менеджмента

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Лобанов - Энциклопедия финансового риск-менеджмента краткое содержание

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

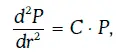

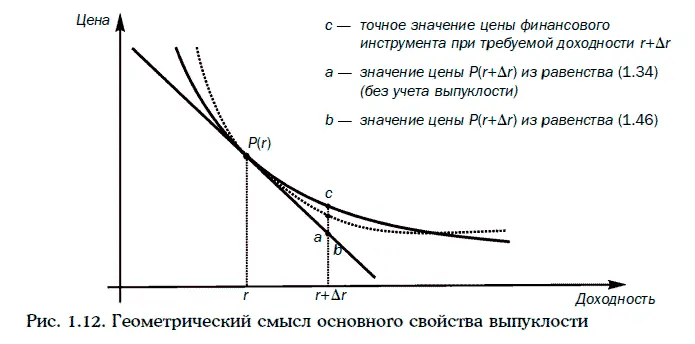

т. е. производная второго порядка цены финансового инструмента по требуемой доходности равна произведению выпуклости этого финансового инструмента на его цену.

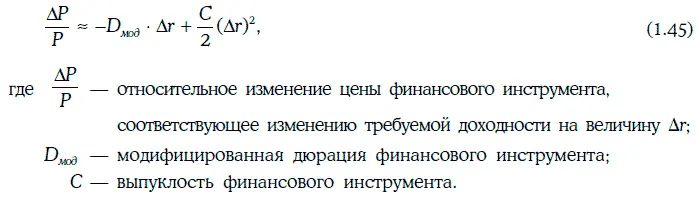

При малых изменениях требуемой доходности имеет место следующее приближенное равенство:

Равенство (1.45) можно переписать в следующем виде:

Геометрический смысл этого равенства проиллюстрирован рис. 1.12.

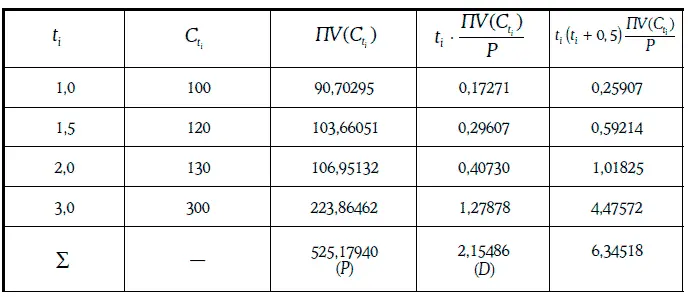

Пример 1.41.Финансовый инструмент характеризуется следующим потоком платежей:

Расчет выпуклости данного финансового инструмента при требуемой доходности 10 % приведен в таблице:

Модифицированная дюрация финансового инструмента

Если требуемая доходность в начальный момент времени увеличится на 50 базисных пунктов, то цена финансового инструмента упадет приблизительно на 1,0188 %, так как

Заметим, что относительное изменение цены финансового инструмента, найденное приближенно, без учета выпуклости, равно -0,01026, а точное значение этого изменения равно -0,010189.

Если же требуемая доходность в начальный момент времени упадет на 200 базисных пунктов, то цена финансового инструмента вырастет приблизительно на 4,219 %, так как

в то время как относительное изменение цены инструмента, найденное приближенно, без учета выпуклости, равно 0,04104, а точное значение этого изменения равно 0,04222.

1. Произведение начальной цены финансового инструмента на его модифицированную дюрацию называют долларовой дюрацией (dollar duration) этого инструмента. Производная долларовой дюрации финансового инструмента по требуемой доходности равна произведению выпуклости этого финансового инструмента на его цену с обратным знаком, т. е.

Это означает, что выпуклость финансового инструмента является мерой скорости изменения долларовой дюрации этого инструмента.

2. При уменьшении требуемой доходности растут модифицированная дюрация и выпуклость финансового инструмента, причем

3. Если финансовый инструмент имеет одинаковые модифицированные дюрации, то при достаточно малом изменении требуемой доходности у финансового инструмента с большей выпуклостью относительный рост цены больше, а относительное снижение цены – меньше. Это означает, что при одной и той же модифицированной дюрации для инвесторов более привлекателен финансовый инструмент с большей выпуклостью.

4. При заданных требуемой доходности и сроке до погашения купонной облигации: чем меньше купонная ставка, тем больше выпуклость.

Для оценки выпуклости любого финансового инструмента можно использовать следующую приближенную формулу:

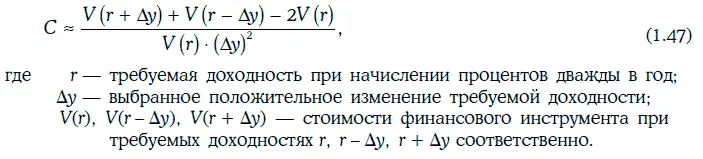

Пример 1.42.Рассмотрим 7 %-ную облигацию с полугодовыми купонами, когда до ее погашения остается 3 года, а требуемая доходность равна 10 %.

Оценим выпуклость данной облигации с помощью приближенной формулы (1.47), считая, что номинал облигации равен 100 долл. Изменение требуемой доходности выберем в 20 базисных пунктов (Δу = 0,002). Тогда

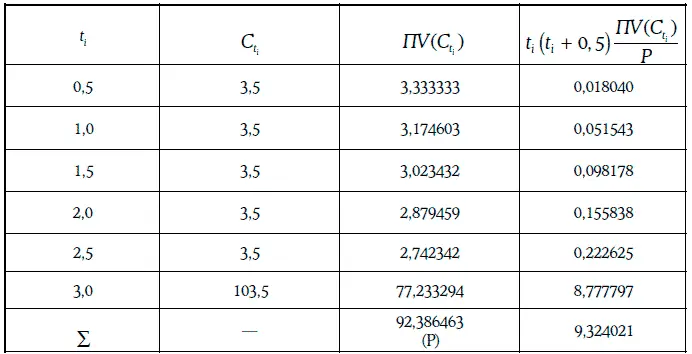

Расчет точного значения выпуклости данной облигации приведен в таблице:

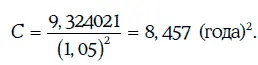

Значит,

Таким образом, приближенная формула (1.47) дает достаточно хорошую оценку выпуклости облигации.

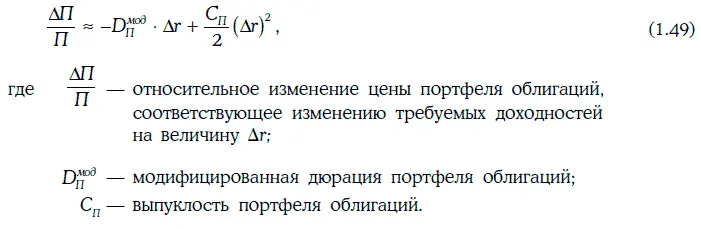

1.17. Выпуклость портфеля облигаций

Выпуклостью портфеля облигаций называют взвешенную по стоимости сумму выпуклостей облигаций, из которых составлен этот портфель, т. е. по определению

Если требуемые доходности облигаций портфеля изменяются на одну и ту же величину, то имеет место следующее приближенное равенство:

Заметим, что равенство (1.49) соблюдается тем точнее, чем меньше Δr (по абсолютной величине).

На основе равенства (1.49) можно сделать следующий вывод о роли выпуклости портфеля облигаций как меры процентного риска: если портфели облигаций имеют одну и ту же модифицированную дюрацию, то у портфеля с большей выпуклостью относительный рост цены больше, а относительное снижение цены – меньше.

Однако это утверждение справедливо лишь в том случае, когда требуемые доходности облигаций портфеля изменяются на одну и ту же величину.

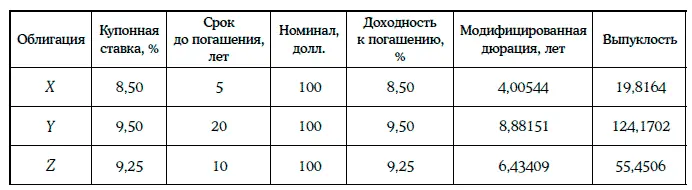

Пример 1.43[5]. Даны три облигации с полугодовыми купонами, основные показатели которых приведены в таблице:

Из данных облигаций сформируем два портфеля: портфель А (50,2 % – облигация Х и 49,8 % – облигация Y), портфель В (облигация Z).

Читать дальшеИнтервал:

Закладка: