Тамара Теплова - Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

- Название:Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2007

- Город:Москва

- ISBN:5-9626-0321-4, ISBN 978-5-9626-0321-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тамара Теплова - Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий краткое содержание

В книге раскрывается роль инвестиционной деятельности как одного из действенных рычагов максимизации стоимости компании. Показаны новые направления инвестирования и принципы отбора инвестиционных проектов, позволяющих компаниям наращивать стоимость. Автором систематизирована практика российских компаний по принятию инвестиционных решений. Внимание читателей акцентируется на приводящих к недополучению стоимости ошибках, которые часто допускаются при анализе инвестиционных решений и при управлении инвестиционным процессом.

Нацеливая компании на достижение рыночной успешности, автор отстаивает применение стоимостных показателей и алгоритмов выявления рычагов стоимости как на этапе принятия инвестиционных решений, так и в период их мониторинга. Кроме того, раскрываются особенности инвестиционного процесса создания стоимости и устойчивого ее наращения путем сбалансированного инвестиционного портфеля (инвестиции в инновации, персонал, маркетинг и пр.).

Книга адресована директорам и собственникам предприятий, руководителям финансовых и экономических служб.

Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1. Создание новых отраслей. Для этого компания должна постоянно искать свободные рыночные ниши и формировать новые потребности.

2. Поиск и приобретение недооцененных на рынке компаний, проигрывающих либо по качеству управления, либо из-за недостатка информации (это направление активно использовалось российскими компаниями в 90-х годах ХХ века). Их предпродажная подготовка и реализация на рынке в благоприятные периоды времени (например, в периоды высоких цен нефтяные компании активно распродают сильно выработанные месторождения, как это делают Роснефть, ТНК-ВР) для обеспечения притока финансовых ресурсов на перспективные направления деятельности.

3. Инновационные прорывы благодаря культивированию талантов и инвестициям в НИОКР, принятие высокорискованных проектов, которые способна реализовать опытная команда менеджеров.

4. Передача знаний, умений, опыта, которые приобретены компанией на новые направления.

В рамках SVGI инвестиционная стратегия строго подчинена финансовой и инновационной стратегии. Исходя из сформированных финансовых ограничений и стратегических альтернатив создания новых и развития имеющихся направлений, строится отбор проектов и формируется инвестиционная программа. Это демонстрирует рис. 30.

Из приведенного сопоставления видно, что в основе портфельного стратегического инвестирования лежит активный поиск альтернативных вариантов развития имеющихся и создания новых бизнес-направлений, форм и методов осуществления инвестиционной деятельности. Следует отметить трудности, с которыми сталкиваются компании, реализующие эту инвестиционную стратегию:

1) повышаются требования к анализу и прогнозированию внешней среды, формированию инвестиционных альтернатив;

2) существенно усложняются элементы управленческой поддержки инвестиционной деятельности (модели анализа, автоматизация расчетов и баз данных, регламенты и процедуры), возрастает значимость ключевых компетенций;

3) так как большинство инвестиционных решений, принимаемых в рамках портфельной инвестиционной стратегии, в той или иной мере меняют уровень риска организации, то обязательным элементом поддержания инвестиционной активности становится риск-менеджмент.

Рис. 30.Инвестиционная стратегия и инвестиционные альтернативы в рамках системы управления стоимостью

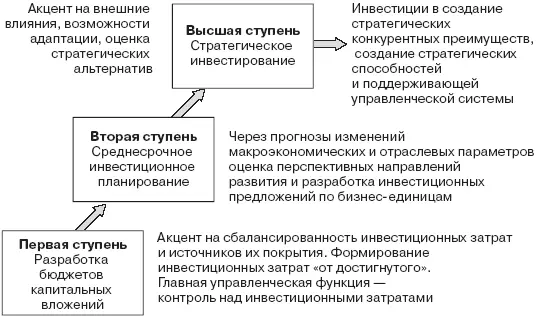

Управленческие процедуры для видов инвестиционной политики № 1-2 часто ограничиваются составлением бюджетов инвестиционных вложений (капитальных затрат), главная цель которых – сбалансировать доступные денежные средства и предполагаемые инвестиции. Мониторинг инвестиционной деятельности в этом случае сводится к контролю над инвестиционными затратами и поиску путей недопущения перерасхода. Это низший уровень управленческой и аналитической работы в области инвестиционной деятельности. Ступени «повышения качества» в управлении инвестиционной деятельностью показаны на рис. 31.

Рис. 31.Ступени совершенствования управления инвестиционной деятельностью

Более сложный уровень в разработке инвестиционной программы и осуществлении инвестиционной деятельности – среднесрочное инвестиционное планирование. На этапе аналитической работы эта ступень предполагает рассмотрение различных альтернативных вариантов развития существующих бизнес-направлений, формирование инвестиционной стратегии для каждой бизнес-единицы, разработку инвестиционной программы на будущий год и многолетнюю программу инвестирования, создание и утверждение планов и бюджетов капитальных вложений в разрезе различных временных горизонтов. Среднесрочное инвестиционное планирование – составная часть реализации инвестиционной деятельности, создающей стоимость (VBI).

Высшая ступень – «стратегическое инвестирование» подчинено:

• задачам реализации корпоративной стратегии, то есть предполагает динамичное размещение ресурсов как по существующим бизнес-направлениям, так и по новым;

• созданию управленческой гибкости и стратегических возможностей.

Глава 9. Формирование инвестиционной программы с учетом прямых и косвенных эффектов инвестирования

Удобным инструментом поэлементного анализа стоимости компании может стать формула модифицированной добавленной стоимости, построенная на классическом разложении стоимости С. Майерса (APV-метод).

Три фундаментальных элемента влияния на стоимость явно отражены в формуле МAPV:

1) операционно-эксплуатационная стоимость, зависящая от принимаемых решений по формированию выручки, издержек производства и реализации, налоговых платежей;

2) стоимость создаваемых для компании финансовых выгод через инвестиционное решение;

3) вклад в стоимость управленческой гибкости.

Четвертый неявный элемент создания стоимости, связанный с эффектами восприятия инвесторами получаемой информации по использованию фундаментальных факторов создания стоимости, традиционно отражается в ставке дисконта и влияет на величину приведенных оценок (PV) по выделенным первым двум элементам. Например, повышение открытости компании, качества корпоративного управления, рост ликвидности акций являются нефундаментальными рычагами влияния на стоимость, которые могут быть встроены в оценку ставки дисконта. Чем больше задействовано нефундаментальных факторов, тем меньше (при прочих равных) ставка дисконта. Если проект меняет положение в компании по корпоративному управлению, то можно говорить о создаваемой дополнительной стоимости. В ряде случаев аналитики вводят еще один элемент оценки проекта, связанный с повышением экологической безопасности, социальными благами, трактуемый как внешние эффекты (SE):

V= V 0+ PVTS – PVFD +/ – SE + ROV,

где V – фундаментальная стоимость компании;

V 0– фундаментальная стоимость, создаваемая операционной деятельностью;

стоимость, создаваемая финансовыми решениями = PVTS – PVFD, то есть налоговыми выгодами и потерями из-за роста финансовых рисков;

SE (side effect) – побочные (сторонные) эффекты; ROV (real option value) – ценность управленческой гибкости, то есть оценка возможности изменить ранее выбранную траекторию развития.

Традиционное рассмотрение инвестиционных проектов – это анализ создания стоимости только по первому элементу формулы MAPV, то есть через сопоставление приростных денежных потоков по операционной деятельности и инвестиционных затрат. Критерий NPV в большинстве случаев фиксирует прирост стоимости компании именно по этому элементу.

Читать дальшеИнтервал:

Закладка: