Тамара Теплова - Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

- Название:Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2007

- Город:Москва

- ISBN:5-9626-0321-4, ISBN 978-5-9626-0321-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тамара Теплова - Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий краткое содержание

В книге раскрывается роль инвестиционной деятельности как одного из действенных рычагов максимизации стоимости компании. Показаны новые направления инвестирования и принципы отбора инвестиционных проектов, позволяющих компаниям наращивать стоимость. Автором систематизирована практика российских компаний по принятию инвестиционных решений. Внимание читателей акцентируется на приводящих к недополучению стоимости ошибках, которые часто допускаются при анализе инвестиционных решений и при управлении инвестиционным процессом.

Нацеливая компании на достижение рыночной успешности, автор отстаивает применение стоимостных показателей и алгоритмов выявления рычагов стоимости как на этапе принятия инвестиционных решений, так и в период их мониторинга. Кроме того, раскрываются особенности инвестиционного процесса создания стоимости и устойчивого ее наращения путем сбалансированного инвестиционного портфеля (инвестиции в инновации, персонал, маркетинг и пр.).

Книга адресована директорам и собственникам предприятий, руководителям финансовых и экономических служб.

Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Применение сценарного метода требует задания вероятностных оценок изменения цен. Пусть вероятность повышения цен на жилье равна 0,9, а падения, соответственно, 0,1. Тогда ожидаемая оценка этажа в следующем периоде составит 117 тыс. ден. ед. (по формуле математического ожидания: 0,9 х 120 + 0,1 х 90).

Ожидаемая величина доходов от строительства на удерживаемом участке в следующем периоде = 0,9 х 270 + 0,1 х 60 = 249 тыс. ден. ед.

Так как отсрочка составляет один год, то в сегодняшней оценке эта величина эквивалентна 222 тыс. ден. ед. (249 /1,12). Таким образом, сценарный метод оценки права удержания участка и выбора проекта строительства дает оценку в 222 тыс. ден. ед. Спорный момент – выбор ставки дисконта. Ведь, если цена этажа сейчас 100 тыс. ден. ед., а ожидаемая через год 117, то изменение цен и выбор соответствующего проекта строительства принесет 17 % годовых. Закладывая эту ставку, получаем, что оценка права равна 213 тыс. ден. ед. (249 /1,17 = 212,82).

Еще один вариант оценки, позволяющий избежать проблемы обоснования ставки, – применение модели оценки опционов (ROV). Рассмотрим биномиальный метод оценки. Право на землю рассматривается как кол опцион. Если инвестиции откладываются, и цена дома растет, то опцион принесет С uр= 270 тыс. ден. ед. в следующем году (выгоды от 9-этажного дома). Если отложить строительство и цены упадут, то опцион принесет C down= 60 тыс. ден. ед. в следующем году (строим 6-этажный дом). Проект не начинается, пока не известна цена этажа (квартиры, квадратного метра) в следующем году – точнее, пока не известны факторы, определяющие цену.

Решение для нахождения цены кол находится путем построения хеджированного портфеля (портфеля-копии). Пусть S – рыночная цена этажа в настоящий момент. Сейчас этаж можно купить и продать за 100 тыс. ден. ед. Денежные потоки по портфелю с заимствованием величиной В и покупкой дельта штук акций ценой S в точности копируют денежные потоки данного инвестиционного проекта приобретения участка. Параметры биномиальной модели: u = 1,2; d = 0,9; kf = 0,12; S = 100; Cu = 270; Cd = 60.

u и d – коэффициенты изменения цены акции для финансового опциона и цены этажа (квартиры) в случае реальных опционов:

u = 120/100 = 1,2, d = 90/100 = 0,9.

Стоимость хеджированного портфеля по биномиальной модели = С = (∆) х (S) + B, где Д = (Сu – Cd) / S(u – d) = (270 – 60) / (100 х 0,3) = 7.

Величина В рассчитывается по формуле:

В = (u х Cd – d x Cu) / (u – d) (1 + kf) = (72 – 243) / 0,3 х 1,12 = -171 / 0,336 = -508,93.

Подставив полученные оценки в формулу для нахождения цены опциона кол, получаем: стоимость хеджированного портфеля = С = (∆) x (S) + B = 7 х 100 – 508,93 = 191,08. Эта величина и есть оценка права на застройку. Таким образом, опционный метод подтвердил, что право стоит дороже 120 тыс. ден. ед, но на тендере нет смысла переплачивать больше, чем 192 тыс. ден. ед.

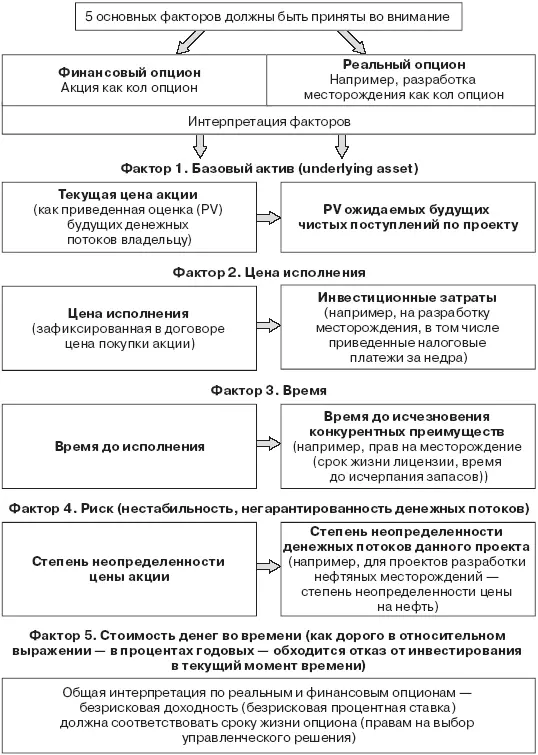

Для применения классических методов выбирается модель оценки (кол или пут опцион, возможность двух, трех и больше исходов в каждый момент времени) и сопоставляются факторы, определяющие цену опциона. На рисунке 32 показано соответствие факторов для финансовых и реальных опционов.

Рис. 32.Сопоставление факторов, влияющих на цену опциона (реального и финансового)

Пример 27

Применение аналитической формулы Блэка – Шоулза.

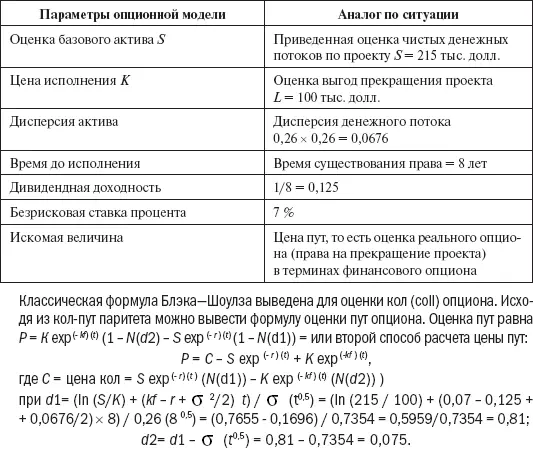

Компания рассматривает 8-летний проект. Требуются первоначальные инвестиции 200 тыс. долл. и прогнозируется приведенное значение чистых поступлений по проекту – 215 тыс. долл. На текущий момент времени проект инвестиционно привлекателен, но чистый эффект не велик (NPV =15 тыс. долл.). У проекта три участника и один из них имеет опцион на прекращение этого проекта в любое время до момента потери конкурентных преимуществ (период оценен в 8 лет). Возможность отказа от проекта выражается в праве продать свою долю участия другим учредителям за 100 тыс. долл. Стандартное отклонение денежных потоков по проекту оценено в 26 %. Рыночная безрисковая ставка 7 % годовых. Покажем, как описанный проект укладывается в параметры опционной модели (табл. 44) и как скорректировать статичную оценку NPV проекта на оценку возможности его прекращения (на величину ROV).

Таблица 44

Оценка управленческой гибкости опционной моделью по аналогии с финансовыми опционами

N ( d 1) = 0,791, N ( d 2) = 0,53, таблицы N ( d ) приведены в Приложении 4.

Получаем оценку права прекратить владение проектом Р = 100 ехр (-0,07) x (8)(1 – 0,53) ) – 215 ехр (-0,125) x (8) x (1 – 0,791) = 26,85 – 16,53 = 10,32 тыс. долл.

Мы можем скорректировать статичную оценку NPV проекта 15 тыс. долл. на оценку возможности прекращения и получим динамичную оценку с учетом опционных характеристик проекта NPV = 15 + 10,32 = 25,32 тыс. долл.

NPV динамичное = 25,32 тыс. долл.

С течением времени оценка опциона на прекращение, его привлекательность будут расти, так как сокращается срок жизни проекта и оценка прогнозируемых на оставшееся время денежных потоков снижается.

9.1. Ограничения в применении опционных моделей к инвестиционным проектам и направления их преодоления

Факторы опционных возможностей по инвестициям компании, не соответствующие опционам на финансовые активы:

• множественность базовых активов, как источников неопределенности (если по финансовому опциону на акцию фактором нестабильности является цена акции, то факторами нестабильности проекта разработки, например, нефтяного месторождения являются и цена нефти, и величина запасов, и налоговые ставки, и реальная процентная ставка на рынке). Множественность возможностей по отдельному проекту (так называемые радужные опционы);

• негарантированность цены исполнения, так как инвестиционные затраты часто зависят от хода реализации проекта (не всегда могут быть четко зафиксированы);

• неопределенность срока жизни опциона по ряду проектов (сложно фиксировать срок удержания конкурентных преимуществ. Для проектов с защищенными правами (патенты, лицензии) имеется преимущество в применении опционных методов);

• сложность определения дисперсии оценки базового актива.

Наибольшие проблемы возникают с обоснованием оценки дисперсии денежного потока в модель ROV. Могут быть предложены следующие варианты:

• по ранее принимавшимся проектам как оценка волатильности денежных потоков;

• имитационное моделирование;

• дисперсия рыночных оценок (логарифм цен) акций компаний того же бизнеса, что и рассматриваемый проект. (Например, для оценки проекта создания компьютерной сборки следует оценить среднюю дисперсию логарифма цен акций специализированных компаний – производителей компьютеров.);

Читать дальшеИнтервал:

Закладка: