Ольга Правук - Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только

- Название:Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только

- Автор:

- Жанр:

- Издательство:Издательские решения

- Год:2018

- ISBN:978-5-4490-4893-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Правук - Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только краткое содержание

При подготовке книги были проработаны существующие доступные материалы специалистов в области логистики, управления запасами и категорийного менеджмента.

Будет полезна специалистам оптовых и розничных торговых компаний; теме неликвидов в производственных компаниях посвящена отдельная глава.

Книга публикуется в авторской орфографии и пунктуации

Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Каким бы образом ни была решена проблема экспертной оценки прогноза, ключевым здесь является то, что для повышения качества планирования продаж и в целом повышения эффективности компании необходима внутренняя интеграция между отделом продаж и отделом закупок. В большинстве компаний это два враждебных клана, между ними происходит постоянное противостояние. Каждая сторона обвиняет другую, а в результате страдает компания и не достигаются стратегические цели. Вопрос создания сплоченной команды, которая объединена целью удовлетворения спроса клиентов с наименьшими затратами и потерями, должен быть вопросом номер один.

И дело здесь не только том, чтобы «жить дружно», — неопределенность заставляет делать запасы, что требует серьезных инвестиций в них и в складские помещения. Неопределенность будущего и риски возможно снизить за счет совместного планирования будущих продаж.

Далее предлагаю обсудить характеристики прогнозов и пути улучшения качества прогнозирования.

Прогнозирование —это оценка значения переменной (или ряда переменных) для какого-то момента времени будущего. Обычно целью прогнозных расчетов на предприятии является обеспечение информацией процесса планирования. В прогнозировании исходят из того, что если мы способны хотя бы приблизительно спрогнозировать будущее, то сможем выбрать оптимальное поведение, чтобы при наступлении будущего находиться в лучшей позиции.

Характерные черты прогнозов:

1. Прогноз всегда ошибочен.

При прогнозировании мы используем статистику продаж прошлых периодов, фактически мы берем прошлое и переносим его в будущее, предполагая, что будет так же, как в прошлом, с учетом некоторых факторов. Но бизнес-среда очень быстро меняется, и прошлые события никогда не повторяются в будущем. Я думаю, ваш опыт уже много раз это подтверждал. Важно помнить это и отказаться от идеи поиска «волшебной формулы» определения будущих продаж. Есть объективная реальность, в которой часть товаров относительно стабильно продается, к ним можно применить количественные методы прогнозирования (математические), и есть товары, будущий спрос на которые невозможно определить расчетным путем. Это не означает, что не следует работать над улучшением качества прогноза, но при этом стоит учитывать, что он всегда ошибочен. Фактически обеспечение наличия должно состоять из математических расчетов и управления рисками.

2. Прогноз является более полным при оценке ошибки.

Мы уже обсудили, что прогноз всегда ошибочен, то есть факт продаж будет всегда отличаться от прогноза. Для улучшения качества прогнозирования необходимо, во-первых, учитывать ошибку прогнозирования при планировании поставок, например в виде страхового запаса, а во-вторых, учитывая ошибку прогнозирования, мы будем понимать, есть ли резервы для улучшения качества прогнозирования. Важно регулярно оценивать точность прогнозирования и планировать мероприятия по повышению его качества.

Ниже представлено несколько формул для расчета ошибки прогнозирования.

Статистические методы

Для оценки прогноза продаж используются статистические методы. Оценка ошибки прогнозирования временного ряда.

На практике рассчитывают ошибку прогнозирования по каждой отдельной позиции, а также определяют среднюю ошибку прогнозирования. Следующие распространенные показатели ошибки относятся именно к показателям средних ошибок прогнозирования.

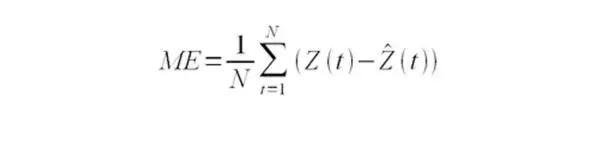

Самый простой показатель — отклонение факта от прогноза в количественном выражении.

ME — средняя ошибка

Встречается и другое название этого показателя — Bias (англ. — смещение), он демонстрирует величину отклонения, а также то, в какую сторону прогноз продаж отклоняется от фактической потребности. Этот индикатор показывает, был ли прогноз оптимистичным или пессимистичным. То есть отрицательное значение Bias говорит о том, что прогноз был завышен (реальная потребность оказалась ниже), и наоборот, положительное значение — о том, что прогноз был занижен. Цифровое значение показателя определяет величину отклонения (смещения).

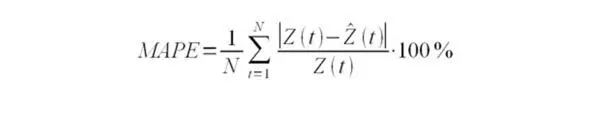

MAPE — средняя абсолютная ошибка в процентах

где Z (t) — фактическое значение временного ряда, а Z (t) — прогнозное.

Данная оценка применяется для временных рядов, фактические значения которых значительно больше 1.

Если же фактические значения временного ряда близки к 0, то в знаменателе окажется очень маленькое число, что сделает значение MAPE близким к бесконечности. Это не совсем корректно. Для рядов, содержащих значения, близкие к нулю, применяют следующую оценку ошибки прогноза:

MAE — средняя абсолютная ошибка

Кроме указанных методов, иногда используют другие оценки ошибки — менее популярные, но также применимые.

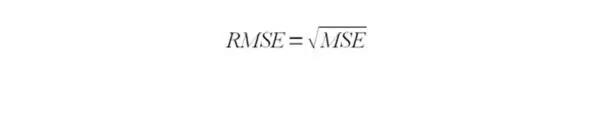

MSE — среднеквадратичная ошибка

RMSE — квадратный корень из среднеквадратичной ошибки

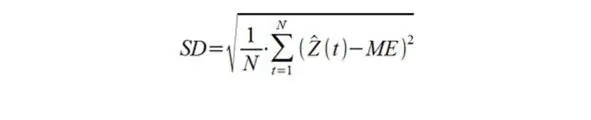

SD — стандартное отклонение

,где ME — средняя ошибка, определенная по формуле выше.

Оценка ошибки прогноза — формула Валерия Разгуляева

(сайт http://upravlenie-zapasami.ru/ )

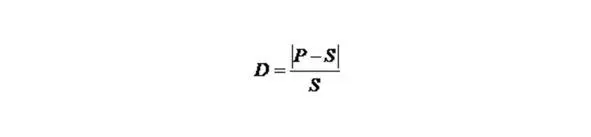

Одной из самых используемых формул оценки ошибки прогнозирования является следующая:

где P — это прогноз, а S — факт за тот же месяц. Однако у этой формулы есть серьезное ограничение: как оценить ошибку, если факт равен нулю? Возможный ответ: в таком случае D = 100 %, это означает, что мы полностью ошиблись. Однако простой пример показывает, что такой ответ не верен:

Оказывается, что в варианте развития событий № 2, когда мы точнее угадали спрос, чем в варианте № 1, ошибка по данной формуле оказалась больше. То есть ошиблась уже сама формула. Есть и другая проблема: если мы посмотрим на варианты № 2 и № 3, то увидим, что имеем дело с зеркальной ситуацией в прогнозе и факте, а ошибка при этом отличается в разы! То есть при такой оценке ошибки прогноза нам лучше его заведомо делать менее точным, занижая показатель, — тогда ошибка будет меньше! Хотя понятно, что чем точнее будет прогноз — тем лучше будет и закупка. Поэтому для расчета ошибки Валерий Разгуляев рекомендует использовать следующую формулу:

Читать дальшеИнтервал:

Закладка: