Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов краткое содержание

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В связи с этим характерен пример Японии конца 1980-х гг. Это были годы экономического бума и пузыря на фондовом рынке и в недвижимости, который начал схлопываться в 1990 г. На пике рынка японские акции стоили 80 годовых прибылей, а показатель P/BV достигал 6. Рынок недвижимости оценивался в 2000 трлн иен, что в четыре раза выше, чем оценка всей недвижимости США на тот же период. Земля под королевским дворцом в Токио стоила больше, чем вся Калифорния или Канада, а недвижимость в Гинзе, престижном районе Токио, доходила до 50 млн иен за квадратный метр. Но по показателю Q Тобина акции стоили сравнительно дешево, так как аналитики полагали, что у японских компаний совокупная рыночная стоимость активов, среди которых было немало объектов недвижимости, существенно превышала балансовую . Этот аргумент и выдвигался в оправдание высоких котировок. Получается, что наличие пузыря на рынке недвижимости придавало пристойный вид показателю Q Тобина, характеризующему котировки акций. Разумеется, и цены акций, и цены реальных активов – земли и недвижимости – «скатились» до нормальных уровней, и о магических способностях Q Тобина «оправдывать» высокие «доходные» мультипликаторы было забыто.

В 1970-х гг. финансовая ситуация в США характеризовалась высокими темпами инфляции и высокими процентными ставками. Соответственно, цены на акции и облигации были низкими. Большинство компаний котировалось по мультипликатору Q («Р/стоимость замещения чистых активов» или Q Тобина), равному 0,5–0,6. Можно ли считать успешным (выгодным) поглощение компании, если в процессе него приобретаются активы, замещение которых стоит $1 млрд, а их рыночная стоимость, рассчитанная на основе котировок акций, составляет $0,5 млрд, и при этом покупатель уплачивает 50 %-ную премию к рыночной цене?

Отдельно хочу поговорить о показателе P/NAV. Он используется для оценки девелоперских компаний [57] А также фондов недвижимости и взаимных фондов. Покупая паи взаимного фонда по P/NAV, равному 1,5, вы покупаете долю в его портфеле с наценкой в 50 % к стоимости находящихся в нем ценных бумаг.

. При этом в числителе, разумеется, стоит цена акций, а в знаменателе – чистая стоимость активов, приходящихся на одну акцию, определенная путем дисконтирования. Для ее расчета используется прогнозная конечная стоимость объектов, которые строят девелоперы. Можно предположить, например, что объект будет продан по окончании строительства и получения свидетельства о собственности или же будет сдан в аренду, и капитализировать арендные платежи. Но для расчета NAV это не имеет значения – оценка объекта в конечном периоде должна получиться одинаковой (ибо продажная стоимость отражает ожидаемые арендные платежи). Затем все делается как в стандартной DCF-модели – отрицательные денежные потоки в первые годы (финансирование строительства) и положительный денежный поток от продажи объекта дисконтируются к сегодняшнему дню и суммируются. В итоге мы и получаем NAV – чистую стоимость активов.

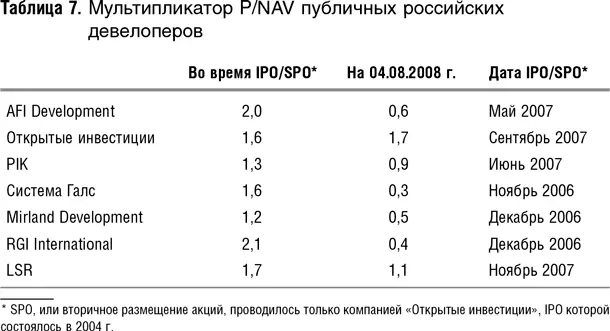

Для наглядности хочу привести пример с P/NAV (табл. 7) из отчета одного из западных инвестиционных банков по публичным девелоперам, действующим в России (в этот список входят две компании, которые формально являются израильскими – Mirland и AFI).

Данные этой таблицы очень интересны. Как видите, разброс оценок огромный: более чем в три раза при оценке разных девелоперов на один и тот же момент (в данном случае – на 4 августа 2008 г., т. е. до начала обвала российского фондового рынка, вызванного войной в Осетии, начавшейся 8 августа 2008 г.) и более чем в пять раз при оценке одного и того же девелопера на разные даты при том, что эти данные еще докризисные!

Видно, что для всех компаний, кроме «Открытых инвестиций», данный показатель со времени проведения IPO упал. Думаю, что падение этого мультипликатора для российских компаний в среднем отражает изменение сантиментов относительно перспектив рынка в целом. Все компании проводили IPO (SPO) в очень узком временном интервале – с ноября 2006 г. по май 2007 г., который можно считать пиком рынка: об ипотечном кризисе в США активно заговорили в августе-сентябре 2007 г. Так что падение котировок вполне закономерно.

Нет ничего удивительного в том, что у разных девелоперов показатель P/NAV на одну и ту же дату разный. Он должен учитывать многое, в том числе и разницу в темпах роста портфеля проектов. Но не слишком ли велик разрыв?

И еще один вопрос. По идее, для растущей компании P/NAV должен быть больше единицы, ибо если она закончит начатые проекты и больше ничего не будет делать (ликвидируется), то заработает NAV (в сегодняшнем выражении), а если продолжит свою деятельность, то по идее должна заработать больше. Что же тогда может означать P/NAV, равный 0,3? Если бы это был Q Тобина, то было бы понятно – акции вполне могут котироваться по ценам ниже цены замещения активов, приходящихся на одну акцию. Но NAV – оценка по будущим денежным потокам. Может быть, рынок не верит в корректность расчетов NAV и показатель P/NAV меньше единицы говорит о том, что саму NAV нужно пересматривать? (Обычно девелоперы выполнять эти расчеты нанимают специализированные консалтинговые компании.)

6.2. Связь балансовых мультипликаторов с мультипликаторами доходности

Проследим связь мультипликаторов, базирующихся на стоимости активов, с мультипликаторами доходности. Показатель P/BV, например, связан с показателем P/E через доходность акционерного капитала. По определению, доходность акционерного капитала определяется как чистая прибыль, деленная на стоимость чистых активов  или, наоборот, чистая прибыль равна чистым активам, умноженным на доходность акционерного капитала (E = BV × ROE).

или, наоборот, чистая прибыль равна чистым активам, умноженным на доходность акционерного капитала (E = BV × ROE).

Согласно формулам (5) и (6),  где b – доля реинвестируемой чистой прибыли, а g – темпы роста чистой прибыли или дивидендов. Отсюда и из (17):

где b – доля реинвестируемой чистой прибыли, а g – темпы роста чистой прибыли или дивидендов. Отсюда и из (17):

Согласно формуле (20), темпы роста чистой прибыли равны доходности акционерного капитала, умноженной на долю реинвестируемой чистой прибыли: g = ROE × b, следовательно,  Подставляя в (22) выражение 1 – g/ROE вместо 1 – b и преобразовывая формулу, получаем, что:

Подставляя в (22) выражение 1 – g/ROE вместо 1 – b и преобразовывая формулу, получаем, что:

Интервал:

Закладка: