Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Чиркова - Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов краткое содержание

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Между финансовыми аналитиками существуют расхождения во взглядах, в каком размере нужно вычитать капиталовложения для расчета чистого денежного потока. Одни вычитают все инвестиции компании. Другие – только капиталовложения для поддержания существующего бизнеса, игнорируя при этом капиталовложения для роста. Объяснение простое: если уж речь зашла о капиталовложениях для роста, то для оценки такой компании лучше всего использовать модель дисконтированных денежных потоков, ибо очень трудно сравнивать компании с разными инвестиционными программами в растущий или новый бизнес на основе статичных мультипликаторов. Я с этим полностью согласна, вопрос только в том, всегда ли аналитику удается выделить из общих капиталовложений те, которые идут на поддержание существующего бизнеса, на основе публичной информации.

5.6. Мультипликатор «цена/дивиденды»

Мультипликатор «цена/дивиденды» (Price/Dividends – P/DIV [51] В русскоязычных текстах мне также встречался перевод «дивидендная доходность». Если читатель будет пользоваться данным термином, то его не следует путать с обратной формулой DIV1/P0, где P0 – цена акции в момент времени t = 0, а DIV1 – дивидендные выплаты в момент t = 1, т. е. имеется в виду, что инвестор соотносит полученные дивиденды с ценой акции на момент вложения в нее. В случае рассматриваемого нами мультипликатора имеется в виду цена акции на дату оценки.

) используется для так называемых дивидендных акций. Как правило, это акции крупных компаний со стабилизировавшимися операционными и финансовыми показателями [52] Таковой можно считать компанию, чьи темпы роста выручки и чистой прибыли примерно равны темпам роста национальной или мировой экономики (до 3–5 % в год).

, регулярно выплачивающих дивиденды. Дивидендные акции по-английски называют еще стоимостными (value), в противоположность акциям быстрорастущих компаний (growth stocks).

Основная критика показателя P/DIV сводится к тому, что доходы инвестора в акции формируются не только за счет дивидендных выплат, но и благодаря росту их курсовой стоимости. Чем выше текущие дивиденды, тем меньше средств остается для финансирования инвестиционных проектов и тем медленнее будут расти прибыль и дивиденды в будущем, и наоборот. Иными словами, высокие дивиденды текущего года не обязательно должны означать более высокую оценку акций. В среднем на длительном временном интервале зрелая компания выплачивает в виде дивидендов определенный (более или менее фиксированный) процент чистой прибыли. Усредненные дивидендные выплаты можно взять за основу для расчета стоимости компании. Именно поэтому использование показателя P/DIV представляется наиболее корректным для компаний, у которых бизнес стабилен и дивидендные выплаты тоже стабилизировались. Я говорю о плюсах и минусах показателя P/DIV в первом разделе главы 11, см. подробности там.

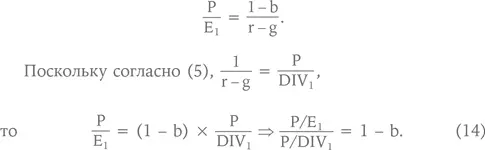

Сейчас же посмотрим, как связаны между собой мультипликаторы Р/Е и Р/DIV. Вспомним, что согласно формуле (6)

Таким образом, если каждый год 50 % чистой прибыли выплачивается в виде дивидендов, то P/E будет в два раза ниже, чем P/DIV. Формулу Гордона можно трансформировать и для случая, когда ожидается, что первые n лет компания будет находиться в фазе быстрого роста, при этом темпы роста прибыли составят g0 и будут выплачиваться относительно низкие дивиденды DIV0, так как прибыль будет направляться на финансирование роста. Затем темпы роста замедлятся до gn < g0, а дивиденды увеличатся до DIVn > DIV0. В этом случае формула Гордона примет следующий вид:

Необходимо отметить, что равенство (6) совершенно не дает нам основания полагать, что если дивиденды не выплачиваются (1 – b = 0 или b = 1), то акции ничего не стоят. Формулу можно переписать так, чтобы избавиться от разности 1 – b, обозначающей долю чистой прибыли, выплачиваемую в виде дивидендов. Таким образом, будет показано, что цена акций определяется доходностью компании, поэтому то, как чистая прибыль распределяется между дивидендами и нераспределенной прибылью (retained earnings), для цены акций не имеет значения. Дивиденды, не полученные сегодня, означают увеличение их размера завтра.

Посмотрим, что такое темпы роста g:

в свою очередь Et–1 = BVt–1 × ROEt–1, (17)

a Et = (BVt–1 + REt–1) × ROEt, (18)

где ROE (return on equity) – доходность акционерного капитала [53] Она измеряется отношением чистой прибыли компании E к чистой балансовой стоимости ее активов BV (book value of assets): ROE = E/BV.

, a RE (retained earnings) – нераспределенная прибыль. Соответственно, из формул (16), (17) и (18) следует, что

при ROE = const,

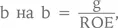

g = ROE × b. (20)

Если теперь в формуле (14) мы заменим  что следует из (20), то получим, что

что следует из (20), то получим, что

Таким образом, если доходность акционерного капитала компании равна доходности, требуемой инвесторами на свои вложения в эту компанию, т. е.  Следовательно, P/E равен величине, обратной норме дисконта. Вот мы и объяснили наконец формулу, которая в начале книги вводилась на понятийном уровне. Как мы видим, в этом случае темпы роста прибыли g не влияют на величину P/E. Иными словами, для оценки стоимости неважно, выплачивается ли прибыль в виде дивидендов или вкладывается в инвестиционные проекты, если только инвестиции генерируют требуемую акционерами доходность r (вспомним теорему Миллера – Модильяни).

Следовательно, P/E равен величине, обратной норме дисконта. Вот мы и объяснили наконец формулу, которая в начале книги вводилась на понятийном уровне. Как мы видим, в этом случае темпы роста прибыли g не влияют на величину P/E. Иными словами, для оценки стоимости неважно, выплачивается ли прибыль в виде дивидендов или вкладывается в инвестиционные проекты, если только инвестиции генерируют требуемую акционерами доходность r (вспомним теорему Миллера – Модильяни).

Если же ROE > r, то легко показать, что  т. е. мультипликатор P/E у такой компании выше. Иначе говоря, в этом случае выгодно реинвестировать прибыль. Это понятно на интуитивном уровне, а также следует из математики: чем выше доля реинвестированной прибыли b, тем согласно (20) выше темпы роста прибыли g, а чем выше g, тем согласно (21) выше значение P/E при прочих равных. И наоборот, при ROE < r выгоднее выплатить дивиденды, так как в противном случае прибыль «разбазаривается» на низкодоходные проекты. Нужно отметить, что в долгосрочной перспективе для большинства компаний величина r приблизительно равна ROE, что обеспечивается колебанием курса акций: когда r < ROE, акции возрастают в цене, а при r > ROE – падают.

т. е. мультипликатор P/E у такой компании выше. Иначе говоря, в этом случае выгодно реинвестировать прибыль. Это понятно на интуитивном уровне, а также следует из математики: чем выше доля реинвестированной прибыли b, тем согласно (20) выше темпы роста прибыли g, а чем выше g, тем согласно (21) выше значение P/E при прочих равных. И наоборот, при ROE < r выгоднее выплатить дивиденды, так как в противном случае прибыль «разбазаривается» на низкодоходные проекты. Нужно отметить, что в долгосрочной перспективе для большинства компаний величина r приблизительно равна ROE, что обеспечивается колебанием курса акций: когда r < ROE, акции возрастают в цене, а при r > ROE – падают.

Интервал:

Закладка: