Константин Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

- Название:Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

- Автор:

- Жанр:

- Издательство:ООО «ЛитРес», www.litres.ru

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Константин Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой краткое содержание

Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

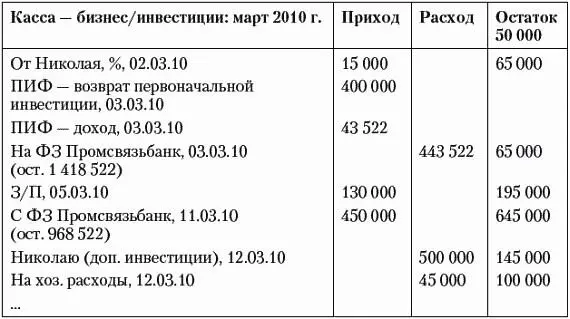

Сверху — заголовок, показывающий, за какой месяц ведется касса. Весь листок поделен на две колонки: «+» (приход) и «—» (расход).

Хотя в нашем примере с начала месяца сделано семь записей (пять «приходных» и две «расходных»), реально они отображают проведение всего четырех операций. Рассмотрим их одну за другой.

1. Поступление процентов от Николая 2 марта — 15 000 рублей. Скорее всего, речь идет о частном займе, по которому проценты выплачиваются ежемесячно наличными. Например, наш герой под расписку предоставил заем Николаю в размере 500 000 рублей, договорившись, что каждый месяц Николай будет платить ему 3 % этой суммы, то есть 15 000 рублей. Поскольку приход 15 000 есть, а расхода нет, можно сделать вывод, что деньги были переданы лично нашему герою, а не внесены на его банковский счет. Значит, остаток в кассе бизнеса/инвестиций увеличился на эти 15 000.

2. Продажа паев ПИФа (паевого инвестиционного фонда). За какое-то количество дней до 3 марта наш герой написал заявление на продажу паев (или иным образом отдал соответствующее распоряжение Управляющей компании ПИФа). Продажа паев совершилась вскоре после того, как было принято заявление. И еще какое-то количество рабочих дней потребовалось, чтобы перевести средства. Но нас в рамках жесткого финансового менеджмента интересует момент прихода, когда мы получаем деньги, которыми можем распоряжаться. Равно как и момент расхода, когда мы отдаем деньги, даже если они не сразу вовлекаются в инвестиционную операцию.

В нашем случае 3 марта произошло только последнее из цепочки событий, вызванной продажей паев в ПИФе: нашему герою поступили средства от продажи паев (уже за вычетом налогов). Судя по всему, средства перечислены сразу на его банковский счет в Промсвязьбанке. Обратите внимание на то, что операция оформляется тремя (!) проводками.

♦ Во-первых, фиксируется возврат основной суммы, ранее инвестированной в данный ПИФ.

♦ Во-вторых, отдельной проводкой фиксируется поступление дохода от данной инвестиции. Желательно оформлять операцию именно так, чтобы потом легче было разделять приход/возврат основного капитала и поступление доходов от инвестиций. Если бы, к примеру, наш герой вложил в ПИФ 400 000 и получил при продаже паев 390 000, это следовало оформить как возврат капитала 400 000 плюс доход от инвестиции в размере минус 10 000 рублей (то есть фактически убыток).

♦ В-третьих, тем же 3 марта оформляется увеличение финансовой защиты в Промсвязьбанке на сумму, полученную от продажи паев. Получается, что с точки зрения нашей кассы бизнеса/ инвестиций 3 марта пришло 443 522 рубля и ушло 443 522 рубля. Остаток кассы не изменился (изменился остаток на счете в банке). В проводке фиксируются не только дата, сумма и куда внесены деньги, но и остаток на банковском счете на момент завершения операции. Понятно, что сверка этого остатка (да и самих операций) с банковской выпиской по счету позволяет контролировать надежность проведения и фиксации операций. А услуги «Клиент-Банка» в наши дни весьма развиты.

Сокращение «ФЗ» перед названием банка (Промсвязьбанк) как раз и говорит о том, что данный банковский счет в числе прочих используется для аккумулирования средств финансовой защиты. В данном случае наш герой временно выводит на этот счет часть своего инвестиционного капитала, чтобы позже направить его на дальнейшие инвестиции. А пока денежки лежат на счете, на них капает процент по депозиту — мелочь, а приятно! Это допустимо, если в таких операциях не затрагивается основная сумма финзащиты. Удобнее всего использовать банковские депозиты с неснижаемым остатком, допускающие довнесение и частичное снятие средств сверх этого неснижаемого остатка в любой момент, пока действует депозит.

3. 5 марта наш герой получил зарплату — 130 000 рублей. Опять же можно сделать вывод, что остаток кассы бизнеса/инвестиций увеличился на эти 130 000.

4. Дополнительная инвестиция Николаю.

Вернувшиеся из ПИФа средства не должны лежать без дела. По-видимому, ожидая возврата средств, наш герой уже задумался о том, куда их разместить дальше. И провел соответствующие переговоры. Судя по всему, он считает перспективным развитие финансовых взаимоотношений с Николаем. А Николай, в свою очередь, заинтересован в дополнительном финансировании. В результате договоренности сторон 12 марта наш герой передал Николаю 500 000 рублей. Чтобы аккумулировать эти деньги, 11 марта он снял 450 000 со своего счета в Промсвязьбанке. После этой операции остаток на счете составил:

1 418 522–450 000 = 968 522 рубля.

Это же должна подтвердить и банковская выписка. Оставшиеся 50 000 рублей были взяты из кассы бизнеса/инвестиций. Таким образом, по результатам данной операции остаток в кассе бизнеса/инвестиций уменьшился на 50 000 рублей. А инвестиционный портфель нашего героя, который только что уменьшился на 400 000 рублей в связи с продажей паев в ПИФе, вновь увеличился на 500 000 рублей, дополнительно инвестированных Николаю.

Итого за период с 01.03.2010 по 13.03.2010 у нашего героя:

* заработанный доход составил 130 000 рублей;

* доход от инвестиций составил 15 000 + 43 522 = 58 522 рубля;

* капитал, размещенный в инвестициях (не путайте с финансовой защитой!), увеличился на 100 000 рублей.

При разговоре о кассе бизнеса/инвестиций я упомянул несколько инвестиционных схем и ключевых понятий, которые еще подробно не рассматривались. Мы поговорим о них позже — в разделе, посвященном инвестициям. А сейчас посмотрим, какие формы отчетности должны храниться дома и как они соотносятся с формами отчетности, находящимися в бумажнике.

Листок учета операций по кассе бизнеса/инвестиций (№ 4),который хранится дома в ящике стола, прямо соответствует листку приходов и расходов по кассе бизнеса/инвестиций (№ 3), который необходимо носить при себе в бумажнике. Выглядит листок № 4 так.

Как видите, содержимое листка № 4 довольно похоже на содержимое листка № 3. Главное отличие заключается в том, что поскольку листок № 4 лежит дома, недалеко от кассы, на нем после каждой проведенной операции выводится остаток по кассе. Мой совет: когда проводите очередную операцию, старайтесь не просто пересчитать остаток, а физически проверить наличие в кассе именно этой суммы. Это позволит сделать весь учет значительно более точным и подконтрольным.

Заголовок листка учета операций по кассе бизнеса/инвестиций № 4 показывает, за какой месяц ведется касса. Весь листок разделен на четыре колонки (столбца): «Описание операции», «Приход», «Расход» и «Остаток».

В правой части заголовка вписывается входящий остаток на начало месяца. Когда Вы закрываете предыдущий месяц и готовите листки учета на текущий месяц, остатки в обеих кассах (кассе бизнеса/инвестиций и личной кассе) обязательно проверяются физическим пересчетом! Это гарантирует, что никакие расхождения по кассе не останутся невыявленными на конец отчетного периода и не перейдут на следующий месяц. А значит, если Вы обнаружите какое-то расхождение, его источник наверняка можно будет отыскать в последнем отчетном месяце.

Читать дальшеИнтервал:

Закладка: