Константин Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

- Название:Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

- Автор:

- Жанр:

- Издательство:ООО «ЛитРес», www.litres.ru

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Константин Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой краткое содержание

Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Далее операции записываются почти так же, как и в листке приходов и расходов по кассе бизнеса/инвестиций № 3, хранящемся в бумажнике. Разница в том, что в листке № 4 после фиксации операции выводится остаток по простой формуле:

текущий остаток = предыдущий остаток + приход — расход.

С одной стороны, физически листок учета операций по кассе бизнеса/ инвестиций № 4 находится рядом с самой кассой. С другой стороны, именно возможность при проведении каждой операции по кассе сверить расчетный остаток с реальным методом физического пересчета гарантирует точность и надежность отображения операций в финансовом учете. Такой пересчет желательно делать после совершения каждой операции, меняющей остаток в кассе. Для экономии времени я прикрепляю к каждой пачке денег, лежащей в сейфе, листок с указанием суммы (разумеется, после того, как пересчитаю купюры). После этого, чтобы пересчитать остаток кассы, мне достаточно сложить суммы, написанные на каждой пачке. И иногда для надежности пересчитать деньги в последней пачке, в которую добавляются и из которой изымаются купюры.

Необходимость вести два листка операций по одной и той же кассе вызвана ключевым принципом: каждую операцию нужно фиксировать непосредственно в момент ее совершения. Разумеется, многие операции по кассе бизнеса/инвестиций происходят, когда Вы находитесь вне дома. Если Вы сразу запишете произошедшую операцию в листок № 3, находящийся в бумажнике, — это надежно. Если же Вы должны будете держать в уме произошедшую операцию, ожидая момента, когда окажетесь дома, — велика вероятность того, что Вы просто о ней забудете. Это наиболее вероятно, если операция произошла, когда Вы находились в многодневной командировке или отдыхали за рубежом. Особенно велик риск, что «заиграются» операции, которые не меняют остатка кассы: деньги пришли из одного источника и автоматически были перенаправлены в другое место. Отсюда недалеко и до потери контроля над тем, производятся ли плановые платежи.

Если же Вы сразу записываете операцию в момент ее совершения (как только Вы узнали, что она проведена), такой учет вполне надежен.

Если в момент совершения операции Вы находитесь дома, то можете зафиксировать эту операцию на обоих листках учета — № 3 и № 4. Заодно, если к этому моменту есть расхождения в данных листках (на одном листке какие-то предыдущие операции зафиксированы, а на другом нет), — самое время привести информацию на обоих листках учета в соответствие друг с другом. Получается что-то вроде механизма бухгалтерской двойной записи, когда содержимое одного листка учета помогает при встречной проверке другого листка учета.

Однако есть один вид операции, который обязательно отражается в листке учета № 4 и не обязательно должен отражаться в листке учета № 3. Это перевод денег из кассы бизнеса/инвестиций в личную (расходную) кассу. В нашем примере это запись: «На хоз. расходы, 12.03.10–45 000 — остаток 100 000».

На листке № 3 данную операцию отражать не обязательно, поскольку она, строго говоря, не имеет отношения ни к операциям бизнеса, ни к инвестициям. А на листке № 4 ее отразить необходимо, поскольку она уменьшает реальный остаток кассы бизнеса/инвестиций. Который как раз контролируется благодаря листку № 4 и не отражается на листке № 3. Также эта операция обязательно отражается на листке № 5.

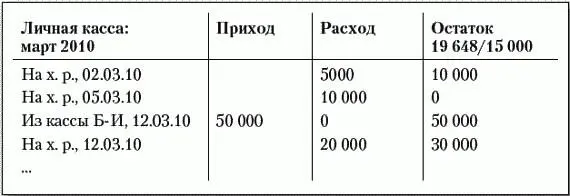

Листок учета операций по личной кассе( № 5)хранится дома в ящике стола, как и листок № 4. Удобно держать в одном большом конверте саму личную (расходную) кассу и листок учета операций по этой кассе № 5. Выглядит он так.

Принцип учета тот же, что для листка № 4. Заголовок листка № 5 показывает, за какой месяц ведется касса. Также в правой части заголовка фиксируются два остатка на начало месяца — реальный и по кассе. В нашем примере реальный остаток (он проверяется физическим пересчетом денег в личной кассе) равен 15 000 рублей. Потом пересчитывается, сколько денег на тот же момент времени находится в бумажнике (в нашем примере — 4648 рублей). Сумма остатка по кассе и остатка в бумажнике дает реальный остаток средств для расходования на личные цели (на начало периода). Разумеется, таков же остаток на конец предыдущего периода.

Зачем держать дома две кассы, когда можно было бы обойтись одной? Попытка вести все через одну кассу снижает контроль над расходованием средств на личные нужды и провоцирует бардак в учете. Сначала Вы можете второпях взять в кассе бизнеса/инвестиций несколько тысяч на личные расходы. И не записать. А потом реальный остаток не совпадает с расчетным. И начинаются поиски: где же причина расхождения? А возможных причин расхождений немало. Например, деньги мог взять кто-то из семьи, а Вас в известность не поставить.

Кроме того, когда Вы разбиваете финансовые операции (и учет) на две отдельные кассы, записи листков учета № 4 и № 5 позволяют проверять друг друга. То, что по листку № 4 — расход, по листку № 5 — приход.

Как обстоят дела с личной кассой в нашем примере? На начало месяца в ней лежало 15 000 рублей. И еще 4648 рублей находилось в бумажнике. 2 марта из кассы на хозяйственные расходы забрали 5000 рублей. А 5 марта взяли оставшиеся 10 000 рублей. 12 марта из кассы бизнеса/ инвестиций в личную кассу переложили 50 000 рублей, после чего сразу же забрали из нее на хозяйственные расходы 20 000 рублей. На тот момент остаток в личной кассе составил 30 000 рублей.

Листок с итоговыми показателями за последние месяцы( № 6)может храниться как в бумажнике, так и дома. Чтобы понять, как заполняется листок № 6, давайте поговорим о том, как проводится ежемесячная процедура закрытия отчетного периода, включающая составление финансовых отчетов и подготовку листков учета на следующий период.

Ежемесячный финансовый отчетсоставляется в начале месяца. Лучше всего — 1-го числа. Порядок действий следующий.

* Все листки учета за прошлый месяц вынимаются из бумажника и ящиков стола и выкладываются на стол.

* С листка оперативного учета расходов № 2 берется сумма расходов на закупку продуктов. Она складывается с предыдущим промежуточным итогом по статье «Пр» («Продукты») на листке бюджета за месяц № 1. Таким образом, итоговая сумма затрат на закупку продуктов вписывается в листок № 1. А листок № 2 для дальнейшего анализа расходов за предыдущий месяц нам больше не потребуется.

* Физически пересчитываются остатки денежных средств в кассе бизнеса/инвестиций, а также в личной кассе. Если реальные остатки не совпадают с расчетными, выведенными по результатам последних операций на листках № 4 и № 5, ищем, где и по какой причине могло возникнуть расхождение. Найдя ошибки в учете, исправляем их. Дописываем на листки учета недостающие операции. В результате реальные остатки по кассам должны совпасть с расчетными.

Читать дальшеИнтервал:

Закладка: