Константин Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

- Название:Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

- Автор:

- Жанр:

- Издательство:ООО «ЛитРес», www.litres.ru

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Константин Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой краткое содержание

Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

* Если реальные остатки по кассам совпали с расчетными, пересчитываем, сколько денег на данный момент в бумажнике. Складываем остаток в бумажнике с остатком в личной кассе. И получаем реальный остаток средств на личные расходы. Записываем его в нижнюю часть листка № 5. Таким образом, у нас есть реальные остатки средств на личные расходы как на начало отчетного месяца (мы его рассчитывали месяц назад — он записан в заголовке листка № 5), так и на конец отчетного месяца.

* Совпадение реальных остатков с расчетными дает нам первую степень достоверности учета. Теперь мы можем быть уверены, что отраженные операции прихода и расхода средств по обеим кассам за отчетный период в значительной степени соответствуют действительности.

* Следующий шаг — встречная проверка передачи средств из кассы бизнеса/инвестиций в кассу личных расходов. Эти операции отражены как расход на листке № 4 и как приход — на листке № 5. Сверяем листки друг с другом, ставим галочки рядом с совпадающими операциями. Если есть расхождения, выясняем причину, восстанавливаем реальную картину событий и убираем расхождения. В конечном счете встречные операции по листкам № 4 и № 5 должны полностью совпасть.

* Теперь, сложив все приходы из кассы бизнеса/инвестиций в кассу личных расходов за месяц (например, по соответствующим приходам на листке № 5), мы можем рассчитать, сколько всего за месяц было передано денег в кассу личных расходов. Из данной суммы нужно вычесть затраты по статье «Представительские». Эти деньги мы потратили на нужды бизнеса, а не на личные расходы. Разумеется, нужно не забыть, чтобы эти затраты были перенесены в финансовый отчет по бизнесу и учтены там. Итак, мы получили результирующую сумму, переданную из кассы бизнеса/инвестиций на личные расходы за месяц!

* В данный момент мы уже можем точно сказать, сколько денег было потрачено за месяц на текущие расходы и какая часть плановых затрат была оплачена непосредственно из собственного кармана (точнее, наличными из бумажника). Это можно рассчитать по простой формуле:

Затраты за месяц = реальный остаток на начало месяца +

+ средства, переданные за месяц наличные расходы —

— реальный остаток на конец месяца.

* Однако такой общий расчет мало что дает. Нужна детализация. Для этого мы, собственно, весь месяц и расписывали реально сделанные платежи по статьям бюджета. Неплохо было бы выяснить, насколько полным и точным был учет затрат. Да и плановые платежи могут быть оплачены не только наличными из бумажника (в таком случае они записываются на листок бюджета на месяц № 1 в тот момент, когда делается платеж). Возможен вариант, когда плановые затраты проводятся напрямую через кассу бизнеса/инвестиций, вообще не отражаясь в кассе личных расходов. Например, Вы перечисляете средства на текущий платеж по ипотеке прямым банковским переводом с одного из банковских счетов. По умолчанию считаем, что все средства, находящиеся на всех Ваших банковских счетах, относятся к Вашему капиталу финансовой защиты. Ведь не инвестициями же их считать, даже если банк начисляет Вам проценты по депозиту, правда? Итак, при прямом платеже по ипотеке Вы фиксируете в отчете об операциях, совершенных по кассе бизнеса/инвестиций, одновременно на листке № 3 и листке № 4 две операции. Одна — приход средств с вклада финансовой защиты (при этом остаток средств на данном вкладе уменьшается). Другая — расход той же суммы на платеж по ипотеке. Остаток средств в кассе бизнеса/инвестиций не меняется. Ясно, что нужно зафиксировать все плановые затраты за месяц — как те, которые проходят через личную кассу, так и те, которые через нее не проходят.

* И вот тут приходит время для заполнения листка с итоговыми показателями за последние месяцы (№ 6).В моем случае одной стороны стандартного маленького листочка для записей хватает, чтобы записать итоговые показатели за четыре месяца. А если его заполнять с двух сторон, то и за восемь месяцев. Сам листок в незаполненном виде выглядит так.

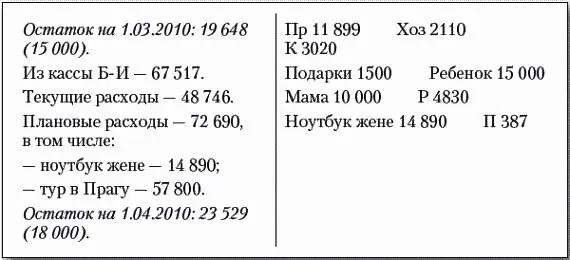

Одна укрупненная строка заполненного листка № 6 может выглядеть так.

Заполняется строка итоговых показателей за месяц следующим образом.

* Сначала в нижнюю часть левой стороны вписывается реальный остаток средств для расходования на личные цели на конец месяца. Он берется с листка № 5. Если это не первый месяц, данные за который отражаются в листке итоговых показателей № 6, то аналогичный реальный остаток на начало месяца там уже записан. В любом случае он тоже есть на листке № 5.

* В левую часть вписывается итоговая сумма средств, переданных из кассы бизнеса/инвестиций на личные расходы за месяц. Мы ее уже подсчитали ранее.

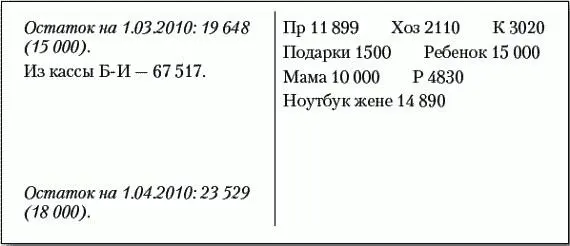

* В правую часть переписываются все итоговые суммы затрат по статьям бюджета с листка бюджета на месяц № 1. К этому моменту строка итоговых показателей из нашего примера выглядит следующим образом.

* Теперь пора посчитать «Прочие» затраты (графа «П») по формуле:

«П» = (Остаток на начало) +

+ (Средства, переданные из кассы Б-И) — «Пр» — «Хоз» –

— «К» — «Подарки» — «Ребенок» — «Мама» — «Р» –

— (все плановые затраты, совершенные из средств личной кассы) –

— (Остаток на конец).

* Вписываем получившуюся сумму «Прочих» затрат («П») в правую сторону отчета. Если «П» больше нуля и не превышает нескольких процентов (максимум 5 %) от общей суммы текущих затрат за месяц, это говорит о высокой точности и достоверности учета.

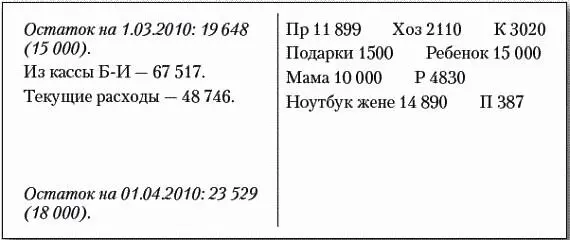

* Кстати, о текущих затратах за месяц: они равны сумме всех затрат за месяц (из правой стороны отчета), кроме плановых. Считаем эту сумму и вписываем ее в левую сторону отчета.

* К данному моменту строка итоговых показателей листка № 6 в нашем примере выглядит так.

* Теперь пора разобраться с плановыми затратами. Пишем в левой стороне отчета: «Плановые расходы — …». Ниже данной строчки переписываем в отчет как плановые затраты, прошедшие в отчетном месяце непосредственно по кассе бизнеса/инвестиций, так и ключевые плановые затраты из правой стороны отчета. Просуммировав все плановые затраты, вписываем в левую сторону отчета итоговую сумму плановых затрат за месяц.

Теперь листок итоговых показателей № 6 заполнен данными за очередной месяц. Осталось сделать последние несколько шагов — и работа над нашим финансовым отчетом будет завершена.

Читать дальшеИнтервал:

Закладка: