Наталья Иванова - Управление закупками в коммерческой деятельности

- Название:Управление закупками в коммерческой деятельности

- Автор:

- Жанр:

- Издательство:Издательство Самарского государственного экономического университета

- Год:2017

- Город:Самара

- ISBN:978-5-94622-778-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Иванова - Управление закупками в коммерческой деятельности краткое содержание

Все разделы содержат контрольные вопросы для самопроверки и тестовые задания.

Рекомендуется для студентов высших учебных заведений, для слушателей системы повышения квалификации и профессиональной подготовки, а также для работников организаций и предприятий, занимающихся закупками.

Управление закупками в коммерческой деятельности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Указанный подход применяется для больших массивов данных, например, если кросс-анализ проводится по всему ассортименту сети, по большой товарной группе. Другой аспект такой анализ предполагает значительные аналитические усилия его организатора. Необходимо определить важность каждого критерия для будущего анализа и выстроить структуру анализа в нужном порядке. Например, цель кросс-анализа оптимизация пространства на складе магазина, в этом случае первым критерием будет стабильность продаж, т. е. XYZ анализ, вторым критерием количество продаж каждого товара по методу АВС, третьим оборот также по методу АВС.

При выборе другой цели, например, при определении элитных товаров первым критерием анализа будет оборот магазина, затем количество продаж и вхождение в чеки. Стабильность продаж товара с помощью XYZ-анализа в данном случае менее важна.

Таким образом, последовательный анализ может проводиться, если количество товаров в товарной группе достаточно большое, если нужно определить политику работы с группой, выработать стратегию управления и продвижения целевых товаров.

Параллельный подход предполагает построение категорийной матрицы по заданному количеству критериев, анализ и работу с каждой категорией в ячейке матрицы.

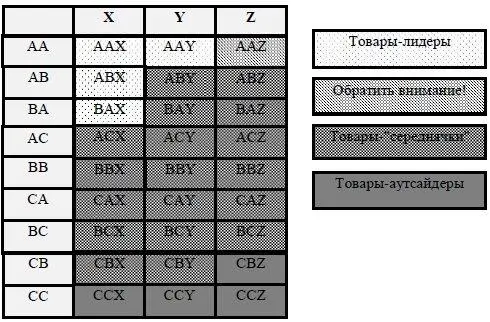

Матрица для кросс-анализа по методам АВС и XYZ представлена на рис. 4.10. Аналитик может упростить ее и определить общий формат работы для нескольких категорий товаров [60] Совмещенный АВСи XYZ-анализ в ритейле.

.

Рис. 4.10. Матрица совмещенного АВС-XYZ-анализа

Для АВС-анализа матрица (рис. 4.11) может строиться по нескольким критериям и также может быть совмещена с XYZ-анализом [61] Совмещенный АВС и XYZ-анализ в ритейле.

.

Рис. 4.11. Матрица совмещенного многокритериального АВС-анализа

Возможен вариант, что не все поля матрицы АВС-XYZ будут заполнены. Это связано с тем, что зачастую продажи товаров не стабильны, а значит, категорию X выделить невозможно; кроме того, в некоторые категории товары не попадают.

Параллельный подход стоит использовать, когда необходимо выработать четкие рекомендации для работы с товарами каждой категории.

4.6. Функционально-стоимостный анализ в закупочной деятельности

Кроме рассмотренных ранее ABC и XYZ-методов анализа в процессе закупок используется функционально-стоимостный анализ (ФСА, Activity Based Costing, АВС) морфологический метод решения экономических задач.

Метод ФСА появился в 80-е гг. XX в., когда традиционные методы расчета затрат стали терять свою актуальность. Традиционные методы оценки затрат изначально разрабатывались (согласно GAAP стандартам, основанным на принципах объективности, проверяемости и значимости) для оценки материально-товарных ценностей и предназначались для внешних потребителей кредиторов, инвесторов, Комиссии по ценным бумагам (Security Exchange Commission), Налогового управления (Internal Revenue Service).

Функционально-стоимостный анализ — это технология, позволяющая оценить реальную стоимость продукта или услуги безотносительно к организационной структуре компании. Как прямые, так и косвенные расходы распределяются по продуктам и услугам в зависимости от объема ресурсов, требуемых на каждом из этапов производства. Действия, производимые на этих этапах, в контексте метода ФСА называются функциями (activities).

Традиционные методы вычисляют затраты на некоторый вид деятельности лишь по категориям расходов, ФСА показывает стоимость выполнения всех этапов процесса. ФСА исследует все возможные функции с целью наиболее точно определить затраты, а также обеспечить возможность модернизации процессов и повышения производительности.

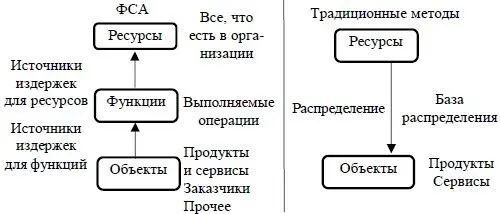

Приведем три основных различия между ФСА и традиционными методами (рис. 4.12):

Традиционный учет подразумевает, что объекты затрат потребляют ресурсы, а в ФСА принято считать, что объекты затрат потребляют функции.

Традиционный учет в качестве базы распределения затрат использует количественные показатели, а в ФСА применяются источники издержек на различных уровнях.

Традиционный учет ориентирован на структуру производства, а ФСА ориентирован на процессы (функции).

Направление стрелок разное, так как ФСА дает детальную информацию о процессах для оценки затрат и управления производительностью на множестве уровней. А традиционные методы учета затрат просто распределяют издержки по объектам затрат, не учитывая причинно-следственные связи.

Рис. 4.12. Основные различия между функционально-стоимостным анализом и традиционными методами учета затрат

Цель функционально-стоимостного анализа в закупочной деятельности сократить расходы, сохраняя при этом необходимый уровень доступности и качества продукта. Иными словами, задача функционально-стоимостного анализа найти предложение по самой выгодной цене. Функционально-стоимостный анализ включает в себя анализ характеристик продукта и цены.

В ФСА выделяют два уровня:

1 —творческий этап, на котором проводится поиск возможных альтернативных вариантов объекта для реализации функций и осуществляется стоимостная оценка их качества;

2 —исследовательский этап, где происходит выбор искомого объекта (морфологический синтез).

Объектами ФСА в закупочной деятельности являются материальные ресурсы, которые поступают в производственное потребление. Избыточность функций у этих ресурсов рассматривается как излишний запас. ФСА в этом контексте применяется в следующих направлениях:

• для идентификации полезности исследуемого материального ресурса;

• для устранения или ослабления отрицательного функционального эффекта, возникающего в процессе функционирования готовой продукции, при производстве которой был использован конкретный материальный ресурс;

• в целях синтеза или усовершенствования сложной в производственно-техническом плане продукции [62] Функционально-стоимостной анализ. URL: http://www.cfin.ru/management/controlling/iso_abc.shtml .

.

Функционально-стоимостный анализ как вид организационной деятельности может способствовать возникновению прямого конфликта между отделом закупок и другими отделами, которые хотят добавить продукту дополнительные характеристики, выходящие, с точки зрения специалиста по закупкам, за границы базовых функций. К примеру, инженеры-разработчики, как правило, склонны требовать от продукта наличия более высокого уровня качества, чем требуется, и особых характеристик, имеющих целью повысить привлекательность конечного продукта. Точно так же отдел маркетинга покупающей организации может отстаивать эстетическую ценность продукта, которая повышает привлекательность продукта для клиента, но никак не улучшает его функций.

Читать дальшеИнтервал:

Закладка: