Наталья Иванова - Управление закупками в коммерческой деятельности

- Название:Управление закупками в коммерческой деятельности

- Автор:

- Жанр:

- Издательство:Издательство Самарского государственного экономического университета

- Год:2017

- Город:Самара

- ISBN:978-5-94622-778-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Иванова - Управление закупками в коммерческой деятельности краткое содержание

Все разделы содержат контрольные вопросы для самопроверки и тестовые задания.

Рекомендуется для студентов высших учебных заведений, для слушателей системы повышения квалификации и профессиональной подготовки, а также для работников организаций и предприятий, занимающихся закупками.

Управление закупками в коммерческой деятельности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Также стоит отметить, что в случае большого ассортимента имеет смысл разделить его на основные группы в соответствии с товароведной классификацией или другой группировкой, принятой в компании, и проводить АВС-анализ по данным группам отдельно.

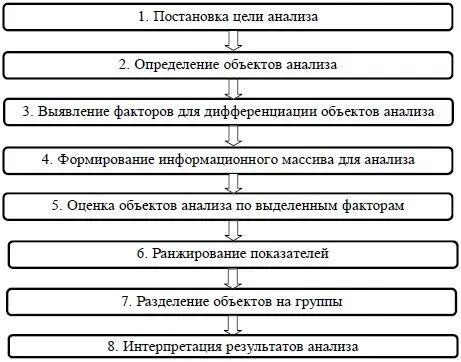

Общий алгоритм АВС-анализа представлен на рис. 4.6.

Рис. 4.6. Алгоритм проведения АВС-анализа

Первым, ключевым, этапом АВС-анализа является постановка цели анализа. АВС-анализ не является самоцелью, это инструмент, который способен дать определенный результат. Одно и то же множество объектов анализа может быть разделено на группы по-разному в зависимости от цели анализа. В свою очередь, результат анализа должен быть правильно интерпретирован, иначе эффект от его проведения сводится к нулю.

Вторым этапом АВС-анализа является определение объектов анализа. Одну и ту же задачу можно решать при помощи воздействия на различные объекты управления, наибольший результат даст комплексное воздействие.

На третьем этапе АВС-анализа необходимо выявить факторы, на основе которых будет происходить дифференциация объектов анализа. Данный этап неразрывно связан со вторым: факторы определяются выбранными для анализа объектами.

Четвертым этапом является формирование информационного массива для анализа. Современные информационные системы позволяют сформировать требуемый массив информации и выполнить все последующие действия автоматически. Однако и на этом этапе можно столкнуться с трудностями при определении временного интервала данных для анализа, при несоответствии данных реальной ситуации (например, отсутствие продаж по позиции в результате дефицита) и т. п.

На пятом и шестом этапах производятся оценка вклада каждого объекта в общий результат, ранжирование объектов в порядке убывания выделенного фактора, а также расчет нарастающего итога доли объектов в общем количестве в процентах и вклада этих объектов в общий результат в процентах.

Седьмым этапом является разделение объектов анализа на группы. Существует множество методов выделения групп:

- эмпирический;

- метод суммы;

- дифференциальный метод;

- метод многоугольника;

- метод касательных;

- метод петли и т. д.

Ряд обозначенных методов графические, основанные на применении кривой Лоренца (Lorenz curve). В статистическом анализе с ее помощью оценивают степень концентрации изучаемого признака по единицам совокупности (или неравномерность его распределения).

Наибольший интерес для практического использования представляют метод касательной и метод суммы , каждый из которых имеет свои преимущества.

Метод суммы предполагает выделение групп по сумме доли объектов и их вклада в результат: граница групп А и В будет находиться в точке, где сумма доли объектов группы А и вклад объектов группы А в результат будет равна 100 %; а граница групп В и С где сумма доли объектов группы В и вклада объектов группы В в результат будет равна 145 %.

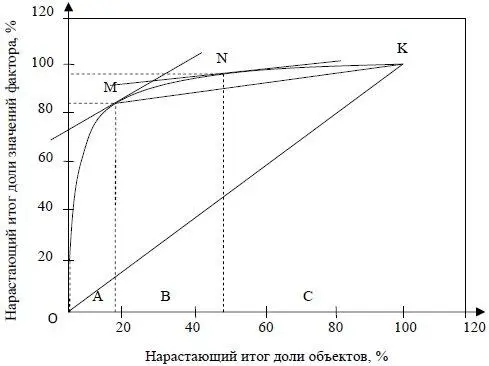

Метод касательных (предложен В.С. Лукинским) заключается в разделении объектов анализа на группы при помощи касательных к кривой АВС-анализа (рис. 4.7). Соединим начало и конец графика прямой ОК, затем проведем касательную к кривой АВС-анализа, параллельную ОК. Точка касания М разделяет группы А и В. Теперь соединим точки М и К и проведем касательную к кривой АВС-анализа, параллельную МК. Точка касания N разделяет группы В и С. В нашем примере граница групп А и В имеет значение вклада объектов группы А в результат 82,39 %, доля объектов группы А 19,66 %; граница групп В и С имеет значение вклада в результат группы В 96,19 %, доля объектов группы В 47,85 %. При необходимости можно продолжить деление касательными и получить большее количество групп. Преимущества рассматриваемого метода заключаются в его гибкости, простоте и наглядности.

Рис. 4.7. Метод касательных

Следует отметить, что метод касательных может быть применен и для выделения групп в XYZ-анализе.

После того как на группы разбиты все объекты по всем выделенным факторам, результаты анализа интерпретируются и на основе этого предпринимаются действия, направленные на решение поставленной на первом этапе задачи [56] АВС-анализ в логистике: методы выделения групп. URL: http://www.cfin.ru/management/manufact/abc.shtml

.

Относительно применения АВС-анализа в закупочной деятельности стоит отметить, что он применим к выбору поставщиков для ресурсов групп А, В и С. Интерпретация результатов анализа может быть следующей: поскольку в группу А входят ресурсы с высокой стоимостью объема потребления до 80 %, для выбора поставщиков этой группы товаров следует применять конкурсные комиссии с соответствующими процедурами.

При выборе поставщиков товаров группы B, характеризующихся средней стоимостью объема потребления (15 %), следует использовать комиссию по запросу ценовых предложений.

Группа С характеризуется низкой стоимостью объема потребления. Поэтому при выборе поставщика можно воспользоваться комиссией оценки ценовых предложений.

Таким образом, в закупочной логистике результаты анализа АВС сводятся к определению методологии выбора поставщика по группам А, В, С.

Вместе с тем, в закупочной деятельности АВС-анализ применим для классификации поставщиков по группам А, В и С. В основе использования этого метода при анализе поставщиков лежит допущение, что не все они характеризуются одинаковым влиянием на эффективность, из-за чего целесообразно более интенсивно заниматься поставщиками, которые имеют большой оборот.

Классификация поставщиков по методу АВС осуществляется по следующей схеме.

1. Подбирается информация о годовом обороте каждого поставщика.

2. Размеры оборотов записываются по убывающей последовательности.

3. Рассчитывается доля оборота каждого поставщика в процентах от общего оборота.

4. Находятся аккумулированные значения оборота поставщиков в процентах.

Как правило, различают три группы поставщиков. А-поставщики те, с которыми предприятие осуществляет приблизительно 75 % оборота, такой оборот дает приблизительно 5 % поставщиков. В-поставщики (20 %) дают, как правило, 20 % оборота. Для С-поставщиков (75 %) оборот составляет приблизительно 5 %.

Рассмотрим данный метод на примере, в котором предприятие работало с десятью поставщиками (данные о годовом обороте приведены в табл. 4.3).

Таблица 4.3

Пример АВС-анализа поставщиков

Читать дальшеИнтервал:

Закладка: