РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Название:Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2007

- ISBN:ISBN 978-5-9614-0610-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров краткое содержание

Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Необходимо отметить, что залог под открытые позиции не имеет ничего общего с тем, какое математически оптимальное количество контрактов надо открывать. Залог не так важен, поскольку размеры отдельных прибылей и убытков не являются продуктом залоговых средств. Прибыли и убытки зависят от выигрыша и убытка в расчете на одну открытую единицу (один фьючерсный контракт). Для управления деньгами залог не имеет значения, так как размер убытка не ограничивается только залоговыми средствами. Многие ошибочно полагают, что f является линейной функцией, и чем большей суммой рисковать, тем больше можно выиграть, так как по мнению сторонников такого подхода положительное математическое ожидание является зеркальным отражением отрицательного ожидания, то есть если увеличение общего оборота в игре с отрицательным ожиданием в результате приносит более быстрый проигрыш, то увеличение общего оборота в игре с положительным ожиданием в результате принесет более быстрый выигрыш. Это неправильно. В некоторой точке в ситуации с положительным ожиданием дальнейшее увеличение общего оборота работает против вас. Эта точка является функцией как прибыльности системы, так и ее стабильности (то есть ее средним геометрическим), так как вы реинвестируете прибыли обратно в систему. Когда два человека сталкиваются с одной и той же последовательностью благоприятных ставок или сделок, и один использует оптимальное f, а другой использует любую другую систему управления деньгами, математическим фактом является то, что отношение счета держащего пари на основе оптимального f к счету другого человека будет увеличиваться с течением времени с все более высокой вероятностью. Через бесконечно долгое время держащий пари на основе оптимального f будет иметь бесконечно большее состояние, чем его оппонент, использующий любую другую систему управления деньгами, с вероятностью, приближающейся к 1. Более того, если участник пари ставит своей целью достижение определенного капитала, и он стоит перед серией благоприятных ставок или сделок, то ожидаемое время достижения этой цели будет короче с оптимальным f, чем с любой другой системой ставок.

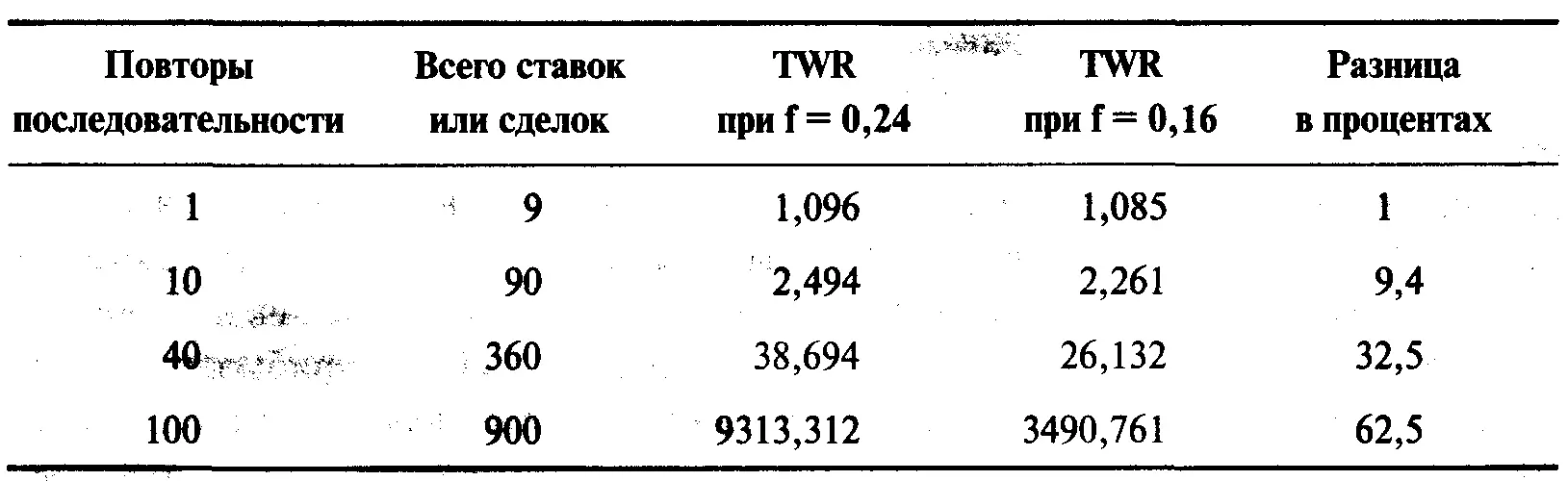

Давайте вернемся и рассмотрим последовательность ставок (сделок):

Мы уже знаем, что формула Келли не применима к этой последовательности, так как величины выигрышей и проигрышей отличаются. Ранее в этой главе мы усреднили выигрыши и проигрыши и использовали эти средние значения в формуле Келли (так ошибочно поступают многие трейдеры). В результате, мы получили значение f= 0,16. Было отмечено, что применение формулы Келли в данном случае некорректно и не дает нам оптимального f. Формула Келли работает только при постоянных выигрышах и проигрышах. Вы не можете усреднить торговые выигрыши и проигрыши и получить истинное оптимальное f, используя формулы Келли. Наибольшее значение TWR при такой последовательности ставок (сделок) достигается при 0,24 (т.е. 1 доллар на каждые 71 доллар на счете). Это оптимальный геометрический рост, которого можно достичь при данной последовательности ставок (сделок) при торговле фиксированной долей. Давайте посмотрим, как меняется TWR при повторении этой последовательности ставок от 1 до 100 при f = 0,16 и f = 0,24. Мы видим, что использование значения f, которое ошибочно получено из формулы Келли, дало только 37,5% дохода, полученного при оптимальном f = 0,24 после 900 ставок или сделок (100 циклов из серий по 9 сделок). Другими словами, оптимальное f= 0,24, которое только на 0,08 отличается от 0,16 (смещено от оптимального на 50%), принесло почти на 167% прибыли больше, чем f = 0,16 за 900 ставок!

Давайте повторим эту последовательность сделок еще 11 раз, чтобы в общей сложности получить 999 сделок. Теперь TWR для f=0,16 составляет 8563,302 (даже меньше, чем при f= 0,24 за 900 сделок), а TWR для f==0,24 составляет 25451,045. При 999 сделках эффективность при f= 0,16 составляет только 33,6% от f= 0,24, то есть прибыль при f== 0,24 на 197% больше, чем при f= 0,16!

Как видите, использование оптимального f не дает большого преимущества на коротком временном отрезке, но с течением времени оптимальное f оказывает все большее влияние. Дело в том, что при торговле с оптимальным f надо дать программе время, а не ждать чуда на следующий день. Чем больше времени (то есть ставок или сделок) проходит, тем больше становится разница между стратегией оптимального f и любой другой стратегией управления деньгами.

Средняя геометрическая сделка

Трейдеру может быть интересно рассчитать свою среднюю геометрическую сделку (то есть среднюю прибыль, полученную на контракт за сделку), допуская, что прибыли реинвестируются, и торговать можно дробными контрактами. Это и есть математическое ожидание, когда торговля ведется на основе фиксированной доли. В действительности это приблизительный доход системы за сделку при использовании фиксированной доли счета. (На самом деле средняя геометрическая сделка является математическим ожиданием в долларах на контракт за сделку. Вычитая из среднего геометрического единицу, вы получите математическое ожидание. Среднее геометрическое 1,025 соответствует математическому ожиданию в 2,5% за сделку). Многие трейдеры смотрят только на среднюю сделку рыночной системы, чтобы понять, стоит ли торговать по этой системе. Однако при принятии решения следует обращать внимание именно на среднюю геометрическую сделку (GAT).

где G = среднее геометрическое - 1;

f = оптимальная фиксированная доля.

(Разумеется, наибольший убыток всегда будет отрицательным числом).

Допустим, что система имеет среднее геометрическое 1,017238, наибольший проигрыш составляет 8000 долларов и оптимальное f = 0,31. Наша геометрическая средняя сделка будет равна:

GAT = (1,017238 - 1) * (-$8 000 /-0,31) = 0,017238 * $25 806,45= $444,85

Почему необходимо знать оптимальное f вашей системы

График на рисунке 1-6 еще раз демонстрирует важность использования оптимального f в торговле фиксированной долей. Вспомните f для игры с броском монеты 2:1 (рисунок 1-1).

Давайте увеличим выигрыш с 2 до 5 единиц (рисунок 1-6). В этом случае оптимальное f = 0,4, то есть ставка в 1 доллар на каждые 2,50 доллара на счете. После 20 последовательностей +5,-1 (40 ставок) ваш счет в 2,50 доллара вырастет до 127,482 доллара, и все благодаря оптимальному f. Теперь посмотрим, что произойдет, если вы ошибетесь с оптимальным f на 0,2. При значениях f= 0,6 и f= 0,2 вы не заработаете даже десятой части того, что заработаете при 0,4. Эта ситуация (50/50, 5 к 1) имеет математическое ожидание (5 * 0,5) + (1 * (-0,5)) = 2, однако если вы будете делать ставки, используя значение f больше 0,8, то потеряете деньги.

Читать дальшеИнтервал:

Закладка: