Владимир Живетин - Управление рисками рыночных систем (математическое моделирование)

- Название:Управление рисками рыночных систем (математическое моделирование)

- Автор:

- Жанр:

- Издательство:Изд-во Института проблем риска, ООО Информационно-издательский центр «Бон Анца»

- Год:2009

- Город:Москва

- ISBN:978-5-986640-48-8, 978-5-903140-49-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Живетин - Управление рисками рыночных систем (математическое моделирование) краткое содержание

Управление рисками рыночных систем (математическое моделирование) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Рыночная цена по своей экономической природе является величиной случайной. В условиях рынка вследствие акта купли-продажи она может принять только одно значение, которое заранее неизвестно и зависит от множества случайных факторов. Все эти факторы не могут быть учтены участниками данной сделки. А поскольку цена – величина случайная, следовательно, это переменная величина, конкретное значение которой не определено и зависит от случая, но которой присуща функция распределения вероятностей. Если эта функция известна, то можно судить о степени риска.

В условиях ограниченной информации при определении цен часто бывает непросто выбрать подходящую эмпирическую функцию распределения вероятностей. Поэтому на практике удобнее пользоваться наиболее часто употребляемыми в теории вероятностей стандартными функциями распределения вероятностей:

– нормальным распределением вероятностей или распределением Гаусса;

– показательным (экспоненциальным) распределением вероятностей, которое весьма широко используется в расчетах надежности (расчет цен требует определенных критериев надежности);

– распределением Пуассона, которое часто используется в теории массового обслуживания.

Стоимость товаров и услуг изменяется во времени, в том числе по причине совершенствования процессов производства товаров.

Таким образом, расчетная рыночная цена в момент времени t , которую запишем в виде X p = X p ( t ), в общем случае это случайный процесс в силу наличия возмущающих факторов, действующих на X p ( t ), внутреннего V ( t ) и внешнего W ( t ) происхождения, т. е.

X p = X p ( V, W, t ).

Представим расчетную рыночную цену X р , которую хочет получить продавец, в виде:

X p = m x + Δ X ,

где m x – математическое ожидание рыночной цены товаров и услуг;

Δ X – случайное отклонение от среднего, для товаров или услуг.

Фактическая цена Х ф рынка, которую платит покупатель (получает продавец), определяется из соотношения

X ф = Х р + δ Х ,

где δ Х – случайная погрешность рыночной цены.

При этом за счет δ Х и Δ X создаются опасные и безопасные ситуации, а также риск продавца и риск покупателя.

Отметим, что Δ X обусловлено, прежде всего, воздействием случайных факторов W на процесс разработки, производства и реализации товаров и услуг.

Внутренние факторы риска V систем, обусловливающие опасные значения цели функционирования:

V 1( t ) – порожденные погрешностями управления δ U ;

V 2( t ) – порожденные случайными погрешностями систем контроля δ Х .

В свою очередь факторы V = ( V 1, V 2) будем разделять на V 11, V 12и V 21, V 22порожденные методическими и инструментальными погрешностями соответственно.

Будем учитывать погрешности δ Х = (δХ 1, δХ 2, δХ 3, δХ 4), где:

δ X 1 – созданные подсистемой целеполагания;

δ X 2 – созданные подсистемой целедостижения;

δ X 3 – созданные подсистемой целереализации;

δ X 4 – созданные подсистемой целеконтроля.

Погрешности контроля порождают погрешности управления δ U 1= δ U 1(δ X 1); δ U 2= δ U 2(δ X 2); δ U 3= δ U 3(δ X 3).

Погрешности управления δ U = (δ U 1, δ U 2, δ U 3) порождают отклонение цели Ц = ( Х p ) от номинального значения на Δ Ц = (Δ Х ). При этом Δ Х = Ψ(δ U ) = Ψ(δ X 1, δ X 2, δ X 3).

Задача. Посредством каких методов и средств мы можем задать допустимую величину δ Х , разработав модели оценки ее влияния?

Второй важный момент – оценка Δ Х .

1.4.3. Рынок как управляющая система. Устойчивость экономики

Рынок – подсистема, регулирующая опасные и безопасные состояния социально-экономической системы . Но эта подсистема сегодня неуправляемая и неконтролируемая. Рынок, как и эгосфера, самоконтролируемая и саморегулируемая система . Но, как и эгосфера, он подвержен влиянию внутренних V и внешних W возмущающих факторов, которые формирует социальная система.

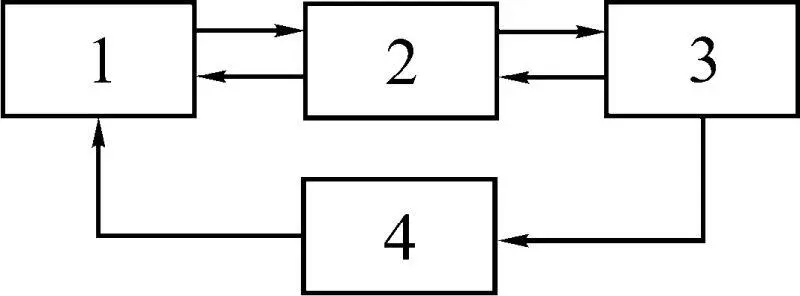

Рис. 1.17

Приведем функциональные возможности рынка как управляющей системы (рис. 1.17). Подсистема (1) реализует стратегическое управление рыночной системой, а именно «что делать». Подсистема (2) реализует тактическое управление рыночной системой, а именно «как делать» то, что сформировала подсистема (1). Подсистема (3) реализует оперативное управление процессами рыночной системы на уровне «делать» посредством методов, разработанных подсистемой (2). Подсистема (4) реализует контроль и оценку сделанного, формирует области допустимых и критических значений, сформированных подсистемой (1) и реализованных подсистемой (3).

Если одна из подсистем выходит в область Ω кр , то рынок теряет устойчивость по этой подсистеме, и в худшем случае наступает структурная неустойчивость. При этом система, если другие подсистемы не способны компенсировать утраченные функции хотя бы частично, теряет возможности целедостижения [37].

Проблема интеллектуальных рисков, созданных подсистемами (1, 2, 4) возникает тогда, когда ошибки подсистемы (1) духовного потенциала и подсистемы (2) аналитического потенциала превышают допустимые значения.

Если посредством подсистемы (1) создана цель (стратегическая) ошибочная, то вероятность этого события  будем относить к вероятности стратегического риска.

будем относить к вероятности стратегического риска.

Если посредством подсистемы (2) созданы ошибочные методы реализации цели, то вероятность этого события  будем относить к тактической.

будем относить к тактической.

Если посредством подсистемы (3) реализована цель с ошибками, то вероятность этого события  будем относить к оперативной.

будем относить к оперативной.

Если посредством подсистемы (4) реализованы ошибки при контроле реализованной цели, то вероятность этого события  будем относить к текущему контролю.

будем относить к текущему контролю.

При этом посредством оценивается риск самоуничтожения системы, формирующей ошибочную цель на стратегическом уровне; оценивает хаотическое состояние системы, обусловленное ошибочным управлением, если цель верна; оценивается вероятностью недостижения цели, обусловленной ошибками реализации управления; оценивает критическую ситуацию, когда не обеспечиваются необходимые сигналы для предотвращения выхода системы в критическую (опасную) область состояния.

Интервал:

Закладка: