Владимир Живетин - Управление рисками рыночных систем (математическое моделирование)

- Название:Управление рисками рыночных систем (математическое моделирование)

- Автор:

- Жанр:

- Издательство:Изд-во Института проблем риска, ООО Информационно-издательский центр «Бон Анца»

- Год:2009

- Город:Москва

- ISBN:978-5-986640-48-8, 978-5-903140-49-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Живетин - Управление рисками рыночных систем (математическое моделирование) краткое содержание

Управление рисками рыночных систем (математическое моделирование) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Рыночные риски.

Основной процесс, определяющий опасные и безопасные состояния рынка, – это рыночная цена x ( t ). Управление рыночной экономикой осуществляется путем управления рыночной ценой, которая должна быть в области допустимых Ω доп или безопасных значений для экономики.

С целью управления осуществляется контроль значения x ( t ):

x = x ( t ),

его фактического значения

x ф ( t ) = х ном + Δ x ( t ).

Измеренное значение х изм получают согласно формуле:

х изм = х ф ( t ) + δ x ( t ),

где Δ x ( t ) – отклонение х ф относительно среднего, обозначенного выше как х ном ; δ х – погрешность измерения.

Области допустимых состояний

Рассмотрим несколько моделей процесса контроля индикаторов состояния рыночной системы или рынка, например рыночной цены, имеющих одностороннее (сверху, снизу) и двустороннее ограничения в случае, когда х = х 1и х = ( х 1, х 2), т. е. одномерный и двумерный соответственно.

Возможны следующие ситуации при одностороннем ограничении (либо х min, либо х max).

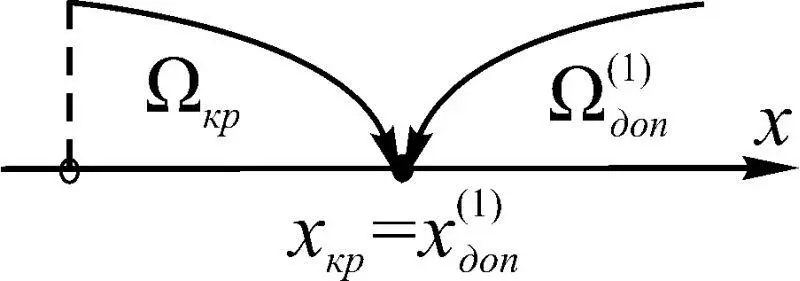

Рис. 1.19

1. Идеальная (простейшая) ситуация.

Ограничиваемый процесс x ( t ) – одномерный, ограничения односторонние, не меньше минимального значения (рис. 1.19). Значение х (1) доп вычислено в системе контроля точно без ошибок, ошибки измерения δ х = х ф – х изм равны нулю, т. е. х изм = х ф , динамикой процесса x ( t ) и ошибками управления пренебрегаем. При этих условиях критическое значение х кр совпадает с х (1) доп . Такую ситуацию и рыночную систему будем считать идеальной.

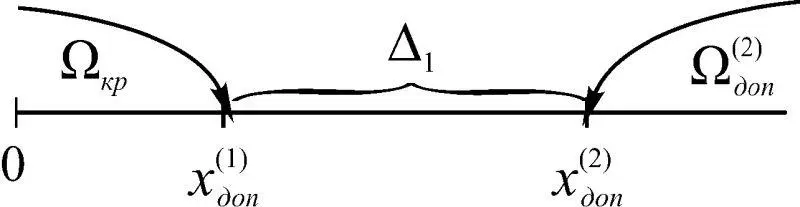

2. Системе контроля присущи ошибки измерения.

Рис. 1.20

Система контроля вычисляет х доп с ошибкой δ х доп . При этом множество Ω (2) доп уменьшается на некоторую величину Δ 1, которую называют запасом (рис. 1.20). С помощью Δ 1компенсируются потери, обусловленные погрешностями δ х доп , как факторами риска. При этом х (2) доп > х (1) доп .

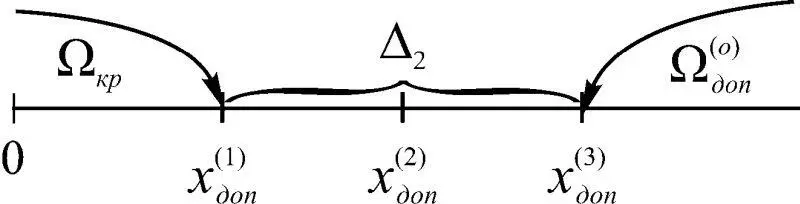

Рис. 1.21

Измеренное значение х изм индикатора х и его фактическое значение x ф отличаются на величину δ х – погрешность измерения (δ х ≠ 0) (рис. 1.21). При этом с целью компенсации потерь, обусловленных δ х , вводят новое допустимое значение х (3) доп и соответствующее множество Ω ( o ) доп , которое называется оценочной областью допустимых состояний рыночной системы. При этом вводится значение Δ 2= х (3) доп – х (1) доп .

3. В некоторых случаях динамика процесса  = dx / dt такова, что ею нельзя пренебрегать, в силу свойств рыночной системы (ее инерционных характеристик). Тогда вводят дополнительный запас Δ 3= х (4) доп – х (1) доп для компенсации потерь, обусловленных, прежде всего, динамикой процессов.

= dx / dt такова, что ею нельзя пренебрегать, в силу свойств рыночной системы (ее инерционных характеристик). Тогда вводят дополнительный запас Δ 3= х (4) доп – х (1) доп для компенсации потерь, обусловленных, прежде всего, динамикой процессов.

Рассмотрим теперь двусторонние ограничения.

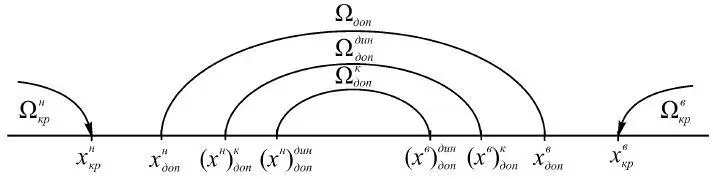

Случай двусторонних ограничений, накладываемых на x ( t ), представлен на рис. 1.22.

Рис. 1.22

Граничныеэлементы множества Ω доп обозначим х н доп и х в доп , где х н доп < х в доп . При этом имеем:

х н доп = х н кр + Δ н ; х в доп = х в к р – Δ в ,

где х н кр , х в кр – соответственно нижнее (минимальное) и верхнее (максимальное) критические значения индикатора; Δ н , Δ в – соответственно нижняя и верхняя величины гарантийного запаса для индикатора, вводимые на случай непреднамеренного выхода х за допустимые значения при неблагополучном сочетании возмущающих факторов. При этом критические значения, как правило, определяются для установившегося режима функционирования рыночной системы.

Задача построения множества допустимых состояний Ω дин доп для нестационарного состояния рыночной системы более сложная. Множество Ω дин доп представим в виде:

Ω дин доп = { x : ( x н ) дин доп < x < ( x в ) дин доп },

где ( x н ) дин доп = φ н ( х н доп , ); ( x в ) дин доп = φ в ( х в доп , ); φ н , φ в – неизвестные функции, подлежащие определению; = dx / dt.

Рассмотрим множество Ω к доп , обусловленное свойствами системы контроля (информационно-измерительной системы). Система контроля обладает погрешностями δ( t ), в результате в простейшей модели на ее выходе имеем х изм = х φ + δ( t ). Погрешность контроля δ( t ) обусловливает необходимость уменьшения области Ω доп , т. е. введением Ω к доп следующим образом:

Ω к доп = { x : ( x н ) к доп < x < ( x в ) к доп },

где ( x н ) к доп , ( x в ) к доп – соответственно нижнее и верхнее допустимые при контроле значения x ( t ). В частном случае ( x в ) к доп = ( x в ) доп – Q в ; ( x н ) к доп = ( x н ) доп + Q н , где Q в , Q н – соответственно верхний и нижний запасы, обусловленные погрешностями измерения и подлежащие определению.

В общем случае ( х ) к доп  Ω к доп являются функциями параметров ( х 1, …, х т ) состояния рыночной системы вида:

Ω к доп являются функциями параметров ( х 1, …, х т ) состояния рыночной системы вида:

( х ) к доп = f ( x 1, … , x m , ( x 1) доп , ( x n ) доп , ( x 1) кр , …, ( x n ) кр , k i , σ 2 i , t ),

где k i – параметры, характеризующие рыночную систему; σ 2 i – дисперсия погрешностей системы контроля; f – функция, описывающая закон формирования области Ω к доп .

На рис. 1.23 приведены графические представления указанных выше множеств для двумерного вектора состояния в стационарном случае. Будем говорить, что риск рыночной системы равен нулю, если ее параметры х постоянно находятся в области допустимых состояний, и записывать х Ω доп . Если х  Ω доп , то такое состояние называют критической ситуацией или катастрофой . В связи с тем, что, находясь в области Ω кр , рыночная система не в состоянии реализовать свое целевое назначение, выход в это состояние необходимо предотвратить.

Ω доп , то такое состояние называют критической ситуацией или катастрофой . В связи с тем, что, находясь в области Ω кр , рыночная система не в состоянии реализовать свое целевое назначение, выход в это состояние необходимо предотвратить.

Интервал:

Закладка: