Владимир Живетин - Управление рисками рыночных систем (математическое моделирование)

- Название:Управление рисками рыночных систем (математическое моделирование)

- Автор:

- Жанр:

- Издательство:Изд-во Института проблем риска, ООО Информационно-издательский центр «Бон Анца»

- Год:2009

- Город:Москва

- ISBN:978-5-986640-48-8, 978-5-903140-49-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Живетин - Управление рисками рыночных систем (математическое моделирование) краткое содержание

Управление рисками рыночных систем (математическое моделирование) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

19. В силу того, что процессы x ф и x изм являются случайными, меру потерь будем вводить с помощью вероятностей P i  событий, связанных с выходом ( x i ) ф в Ω кр .

событий, связанных с выходом ( x i ) ф в Ω кр .

20. С учетом сказанного, необходимо разработать интегральные показатели риска

P i = P i (Ω доп , Ω дин доп , Ω o доп , М k ( х ф ), М k ( х изм ), a, b ) ( i = 1,2…),

где М k ( х ф ) – момент k -го порядка случайного векторного процесса x ф ; М k ( х изм ) – момент k-го порядка случайного векторного процесса x изм ; a, b – параметры системы (векторные величины).

21. В дальнейшем под интегральными показателями рисков рыночной системы будем понимать вероятности того, что фактические значения параметров рыночной системы и ее отдельных подсистем (по различным причинам) покидают область допустимых состояний в процессе функционирования.

22. Полученные расчетным путем P i уточняются в процессе функционирования рыночной системы. В последнем случае уточняются как P i , так и область Ω o доп .

Опасные и безопасные ситуации

Поиск решения задачи в работе осуществляется при следующих допущениях относительно контролируемого и ограничиваемого индикатора x :

– критическое значение параметра состояния постоянно и не зависит от времени ( x кр = const);

– фактические и измеренные значения параметра представляют собой случайные процессы с известным законом распределения;

– превышение параметром величины x кр на любом интервале времени ведет к критической ситуации.

Введем необходимые обозначения.

Текущее или фактическое значение параметра запишем в виде x ф = x н + Δ x , где x н – номинальное значение (математическое ожидание) параметра; Δ x – отклонение параметра состояния x относительно x н . Обозначим через δ x погрешность измерения параметра. Тогда измеренная величина параметра контроля x будет определяться суммой:

x изм = x н + Δ x + δ x.

Обозначим α  x н + Δ x = x ф ; β δ x; γ x изм = α + β ( означает равенство по определению); x в доп x в , x н доп x н – соответственно верхнее и нижнее допустимые значения х ф; x кв доп ,

x н + Δ x = x ф ; β δ x; γ x изм = α + β ( означает равенство по определению); x в доп x в , x н доп x н – соответственно верхнее и нижнее допустимые значения х ф; x кв доп ,  , x кн доп

, x кн доп  – для измеренных значений x верхнее и нижнее допустимое соответственно; x н < < < x в (рис. 1.24).

– для измеренных значений x верхнее и нижнее допустимое соответственно; x н < < < x в (рис. 1.24).

Рис. 1.24 Рис. 1.25

Очевидно, что по известным вероятностным характеристикам (Δ x , δ x, x изм ) находятся вероятностные характеристики (α, β, γ), и наоборот. Таким образом, рассматривается вектор (α, γ) зависимых случайных процессов, в частности стационарных, а α и β, по нашему предположению, независимые случайные процессы (величины).

В процессе выполнения поставленной цели относительно фактических и измеренных значений возможны следующие события.

1. Фактическое значение α параметра находится в области допустимых значений, т. е. на одном из трех отрезков, принадлежащих [ x н, х в ] (рис. 1.24). Тогда имеем событие А α {( x н ≤ α ≤ )  ( ≤ α ≤ ) ( ≤ α ≤ х в )}.

( ≤ α ≤ ) ( ≤ α ≤ х в )}.

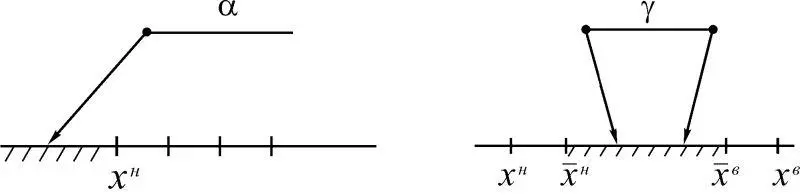

2. Фактическое значение α находится вне области допустимых состояний, превышая х в (рис. 1.25). В итоге имеем В α {α > х в }.

3. Фактическое значение α находится вне области допустимых состояний, не достигая х н (рис. 1.26). В итоге имеем С α {α < х н }.

4. Измеренное значение γ индикатора х состояния рыночной системы находится в области допустимых состояний (рис. 1.27). В этом случае имеем событие А γ { < γ < }.

Рис. 1.26 Рис. 1.27

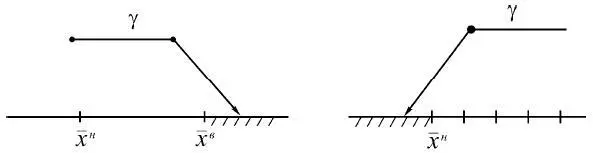

5. Измеренное значение γ индикатора х состояния рыночной системы находится вне области допустимых значений, превышая (рис. 1.28). В итоге имеем В γ {(γ > )}.

6. Измеренное значение γ индикатора х находится вне области допустимых значений, не достигая (рис. 1.29). В итоге имеем С γ {(γ ≤ )}.

Рис. 1.28 Рис. 1.29

В процессе контроля индикатора х , изменяющегося во времени на всей числовой оси, возможны следующие гипотезы.

Гипотеза А α.Ограничиваемый индикатор х , его фактическое значение х ф , находится в области допустимых значений, т. е. имеет место событие А α.

Читать дальшеИнтервал:

Закладка: