Владимир Живетин - Управление рисками рыночных систем (математическое моделирование)

- Название:Управление рисками рыночных систем (математическое моделирование)

- Автор:

- Жанр:

- Издательство:Изд-во Института проблем риска, ООО Информационно-издательский центр «Бон Анца»

- Год:2009

- Город:Москва

- ISBN:978-5-986640-48-8, 978-5-903140-49-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Живетин - Управление рисками рыночных систем (математическое моделирование) краткое содержание

Управление рисками рыночных систем (математическое моделирование) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

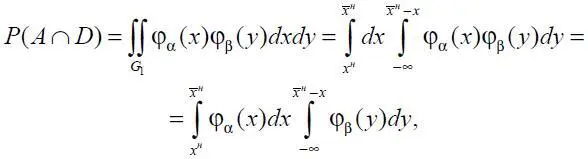

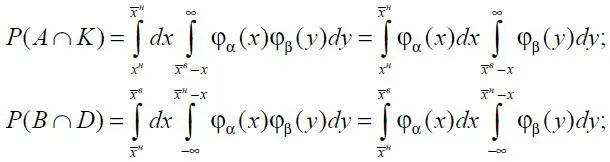

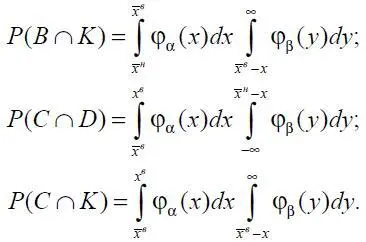

Запишем вероятности Р 2и Р 3в явном виде и выразим их через x н , x в ,  ,

,  и плотности распределения вероятностей α и γ. Вероятность

и плотности распределения вероятностей α и γ. Вероятность

P 2= P [( A α ∩ B γ)] + P [ C γ ∩ A α] =

= P [{( x н ≤ α ≤ )  ( ≤ α ≤ ) ( ≤ α ≤ x в )} ∩

( ≤ α ≤ ) ( ≤ α ≤ x в )} ∩

∩ {(γ < ) (γ > )}].

Воспользуемся дистрибутивными свойствами символов и ∩. Обозначим

A  ( x н ≤ α ≤ ); B ( ≤ α ≤ ); С ( ≤ α ≤ x в );

( x н ≤ α ≤ ); B ( ≤ α ≤ ); С ( ≤ α ≤ x в );

D (γ < ) ; K (γ > x в ).

Тогда для Р 2имеем:

( A B C ) ∩ ( D K ) =

= [( A В ) ∩ ( D K )] [ C ∩ ( D ∩ K )] = (1.3)

= {[ A ∩ ( D K )] ( B ∩ ( D K ))} [( C ∩ D ) ( C ∩ K )] =

= ( A ∩ D ) ( A ∩ K ) ( B ∩ D ) ( B ∩ K ) ( C ∩ D ) ( C ∩ K ).

Рассмотрим каждое из пересечений отдельно:

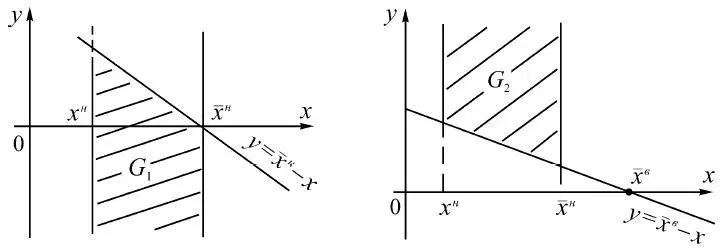

G 1: A ∩ D = ( x н ≤ α ≤ ) ∩ (γ < ) = ( x н ≤ α ≤ ) ∩ (β < – α).

Так как случайные величины α и β – независимые, то область их значений можно найти так. Обозначая реализацию α через x , а реализацию β – через y , получим ситуацию, изображенную на рис. 1.32 в виде области G 1. Аналогично рис. 1.32–1.36:

G 2: A ∩ K = ( x н ≤ α ≤ ) ∩ (γ > ) = ( x н ≤ α ≤ ) ∩ (β > – α).

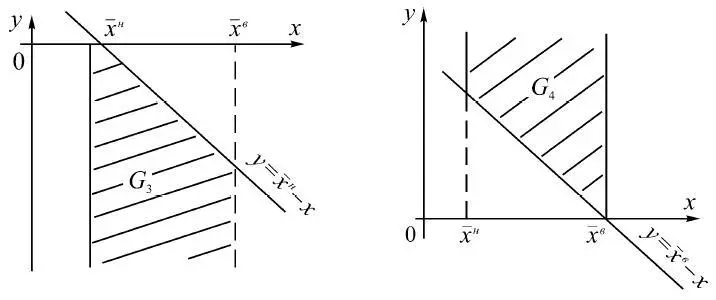

G 3: B ∩ D = ( ≤ α ≤ ) ∩ (γ < ) = ( ≤ α ≤ ) ∩ (β < – α).

G 4: B ∩ K = ( ≤ α ≤ ) ∩ (γ > ) = ( ≤ α ≤ ) ∩ (β > – α).

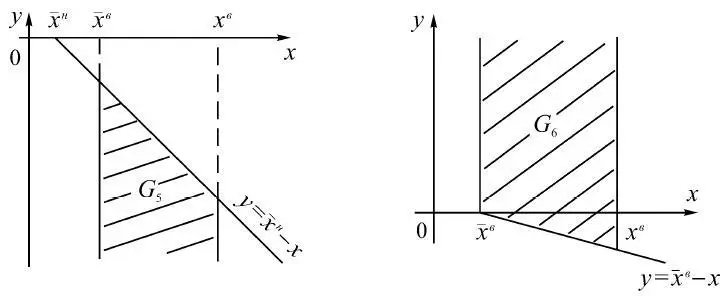

G 5: C ∩ D = ( ≤ α ≤ ) ∩ (γ < ) = ( ≤ α ≤ x в ) ∩ (β < – α).

G 6: C ∩ K = ( ≤ α ≤ ) ∩ (γ > ) = ( ≤ α ≤ x в ) ∩ (β > – α).

Рис. 1.31 Рис. 1.32

Рис. 1.33 Рис. 1.34

Рис. 1.35 Рис. 1.36

Используя (1.3) и независимость α и β, получим

P 2= P [ A α ∩ B' γ] = P ( A ∩ D ) + P ( A ∩ K ) + P ( B ∩ D ) +

+ P ( B ∩ K ) + P ( C ∩ D ) + P ( C ∩ K ) = Р 1 2+ Р 2 2,

где

P 1 2= P ( A ∩ D ) + P ( B ∩ D ) + P ( C ∩ D ) = P ( G 1) + P ( G 3) + P ( G 5);

Р 2 2= P ( A ∩ K ) + P ( B ∩ K ) + P ( C ∩ K ) = P ( G 2) + P ( G 4) + P ( G );

φ α( x ) – плотность вероятностей случайной величины α, φ β( y ) – плотность вероятностей случайной величины β;

Таким образом, Р 2есть сумма двух вероятностей, одна из которых обусловлена событиями D , вторая – событиями K. Отметим, что полученное выражение справедливо для двустороннего ограничения индикатора х , подлежащего контролю и ограничению, когда измеренная величина х изм в силу погрешностей измерения δх их значения удовлетворяет D или K.

Читать дальшеИнтервал:

Закладка: