Владимир Живетин - Управление рисками рыночных систем (математическое моделирование)

- Название:Управление рисками рыночных систем (математическое моделирование)

- Автор:

- Жанр:

- Издательство:Изд-во Института проблем риска, ООО Информационно-издательский центр «Бон Анца»

- Год:2009

- Город:Москва

- ISBN:978-5-986640-48-8, 978-5-903140-49-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Живетин - Управление рисками рыночных систем (математическое моделирование) краткое содержание

Управление рисками рыночных систем (математическое моделирование) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

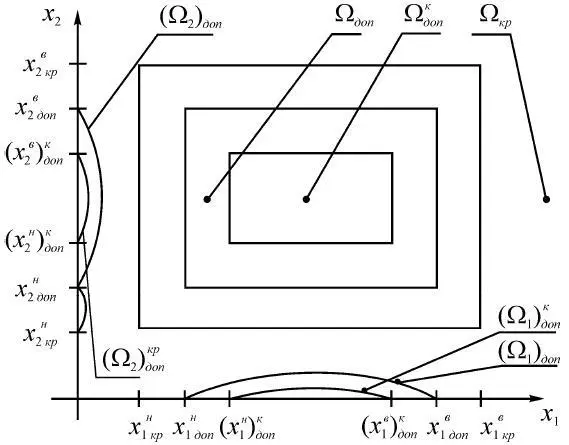

Рис. 1.23

В общем случае область Ω доп и ее граница S доп зависят не только от х , но и от возмущений, действующих на рыночную систему со стороны внешней среды, и других систем, требующих вложения ресурсов для компенсации их воздействия.

1.6. Математические модели вероятностных показателей риска и безопасности

Формулировка задачи.

Вероятностные показатели разработаем для рыночных систем, в которых имеются системы контроля и управления, предназначенные для предотвращения выхода рыночных систем в область критических состояний.

Контроль – это функция, оказывающая решающее влияние на рыночную систему (рынок), ее нахождение в области Ω доп или Ω кр . Существуют два вида контроля рыночной системы:

1. Внутренний контроль посредством внутренних систем, когда рыночная система находится в области Ω доп .

2. Внешний контроль, предназначенный для формирования дополнительных управлений, когда внутренние ресурсы исчерпаны, когда рыночная система достигает Ω кр , т. е. когда ищется «отказавший» объект.

Задача сравнительно проста, когда система находится в области Ω доп , но приближается к ее границе S доп . Прогнозируя ее поведение, мы можем не «восстанавливать», а предотвращать, предсказывая, предупреждая. В этом наша главная цель. В общем случае необходимо контролировать и определять области допустимых значений параметров:

у – на входе рыночной системы;

z – состояния внутренних подсистем, включающих четыре подсистемы ( z 1, z 2, z 3, z 4);

x – на выходе.

Рассмотрим исходные посылки формирования математической модели вероятностных показателей риска и безопасности системы.

1. Предметом исследования является рыночная система, предназначенная для выполнения заданной цели.

2. Состояние рыночной системы характеризуется вектором параметров  = ( z, x, y ).

= ( z, x, y ).

3. Вектор параметров ( z, x ) в процессе функционирования системы подлежит контролю и ограничению.

4. Функциональные свойства системы в процессе достижения цели могут изменяться.

5. Цель может достигаться для всех значений ( z, x ) из области допустимых значений.

6. Невыполнение поставленной цели, в том числе с непрогнозируемой реакцией среды, формирующей внешние факторы риска W , обусловливает соответствующие риски.

7. Каждая рыночная система может достигать области критических состояний Ω кр , в которой параметры состояния ( z, x ) принимают критические значения, а подсистемы и система в целом теряют свои функциональные свойства и не способны выполнять поставленные цели. Все ( z, x ), принадлежащие области Ω кр , обозначим ( z кр , x кр ). В результате потери, обусловленные невыполнением цели, связаны с выходом ( z, x ) в критическую область, когда ( z, x ) = ( z кр , x кр ).

8. Все те значения ( z, x ), при которых рыночная система способна выполнять свое функциональное назначение, назовем допустимыми и обозначим ( z доп , x доп ). Все значения ( z доп , x доп ) образуют некоторое открытое множество, которое обозначим Ω доп . При этом имеет место, например, одностороннее ограничение по максимуму: x доп < х кр , только для выходной координаты системы.

В дальнейшем ограничимся, для упрощения записи, рассмотрением выходной координаты х .

9. Разность Δ = ( х кр – х доп ) представляет собой множество, характеризующее запас на неблагоприятное сочетание возмущающих (эксплуатационных) факторов, влияние которых на процесс функционирования рыночной системы невозможно оценить.

10. Область допустимых состояний Ω доп и соответствующие ей значения x доп изменяются сложным образом в процессе функционирования системы, и теоретические обоснования величины x доп нуждаются в постоянном уточнении этих значений в процессе ее функционирования.

11. Для предотвращения потерь и наилучшего достижения цели в рыночной системе, как правило, осуществляется контроль и управление.

12. В процессе функционирования рыночной системы с помощью систем контроля, обладающих погрешностями, строят область допустимых состояний Ω * доп . При этом, как правило, теоретические (расчетные) значения х доп не совпадают с х * доп , в результате области Ω доп и Ω * доп не совпадают.

13. При формировании управления используются измеренные значения контролируемых параметров, которые обозначим х изм .

14. На выходе рыночной системы реализуются текущие или фактические значения параметров, которые обозначим х ф . При этом х изм = х ф + δ х , где δ х – погрешность измерений, в общем случае случайный векторный процесс.

15. Фактические значения параметров х ф в силу объективных причин, в том числе воздействия внешних и внутренних возмущающих факторов, а также свойств управлений, представляют собой случайные процессы. Информация о значениях векторного случайного процесса на этапе прогнозирования отсутствует, и для ее получения необходимо создавать модели различного уровня, содержания и свойства.

16. Для компенсации влияния погрешностей δ х на величину потерь вводятся допустимые оценочные значения х o доп параметров х и соответствующая им область Ω o доп  Ω доп , т. е. вводится множество значений, характеризующее запас Δ 1= ( х доп – х o доп ) > 0.

Ω доп , т. е. вводится множество значений, характеризующее запас Δ 1= ( х доп – х o доп ) > 0.

17. При контроле рыночной системы и соответственно динамических процессов, когда  ≠ 0 (скорость изменения процесса во времени), необходимо вводить дополнительный запас Δ 2= k

≠ 0 (скорость изменения процесса во времени), необходимо вводить дополнительный запас Δ 2= k  , и тогда х дин доп = х o доп – k . В результате имеем Ω дин доп Ω o доп Ω доп , т. е. х дин доп ≤ х o доп ≤ х доп для одностороннего ограничения сверху.

, и тогда х дин доп = х o доп – k . В результате имеем Ω дин доп Ω o доп Ω доп , т. е. х дин доп ≤ х o доп ≤ х доп для одностороннего ограничения сверху.

18. Предотвращение потерь состоит в обеспечении условия х φ ( t )  Ω дин доп для любого момента времени t функционирования рыночной системы. Однако система контроля способна определить х * доп = х доп + δ х доп , где δ х доп – погрешность функционирования системы контроля. При этом человек имеет информацию о Ω * доп , сформированных из х * доп . В этих условиях оператор может обеспечить только х изм Ω * доп , а это означает, что при управлении возможен выход x ф из области Ω доп , что означает соответствующие потери и риск.

Ω дин доп для любого момента времени t функционирования рыночной системы. Однако система контроля способна определить х * доп = х доп + δ х доп , где δ х доп – погрешность функционирования системы контроля. При этом человек имеет информацию о Ω * доп , сформированных из х * доп . В этих условиях оператор может обеспечить только х изм Ω * доп , а это означает, что при управлении возможен выход x ф из области Ω доп , что означает соответствующие потери и риск.

Интервал:

Закладка: