Владимир Живетин - Управление рисками банковских систем (математическое моделирование)

- Название:Управление рисками банковских систем (математическое моделирование)

- Автор:

- Жанр:

- Издательство:Изд-во Института проблем риска, Информационно издательский центр «Бон Анца»

- Год:2009

- Город:Москва

- ISBN:978-5-98664-046-4, 978-5-903140-48-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Живетин - Управление рисками банковских систем (математическое моделирование) краткое содержание

Управление рисками банковских систем (математическое моделирование) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

3. Возможное увеличение волатильности номинального показателя ВВП. Как говорилось выше, инфляционное стратегическое управление не подразумевает одного только сосредоточения внимания на показателе инфляции. Скорее, наоборот, промежуточными целями на практике могут быть и такие переменные, как ВВП, занятость, процентные ставки и др., в той степени, в какой они помогают достичь конечной цели денежно-кредитной политики – ценовой стабильности. Таким образом, механизмы управления названными выше переменными в краткосрочном плане также встроены в режим стратегии управления показателем инфляции. К примеру, Банк Канады одним из способов реакции на изменение номинального ВВП считает возможность установления плавающего коридора инфляции, что предоставляет дополнительную количественную гибкость, помимо инструментальной. А в качестве решения проблемы искажения стратегического управления индексами многие страны исключают из них такие высоковолатильные показатели, как энергетика и пищевые продукты. Соответственно, если экономика обладает современной структурой и является достаточно диверсифицированной, то воздействие внешних шоков может не оказывать определяющего воздействия.

4. Замедление экономического роста. Существует прямая зависимость между снижением инфляции и замедлением экономического роста в краткосрочном периоде, однако в разных пропорциях в зависимости от страны. Но если посмотреть на ситуацию в долгосрочной перспективе, то после периода снижения происходит постепенное восстановление экономического роста за счет увеличения выпуска и занятости, при этом уже в более благоприятных условиях. Соответственно, очередной аргумент против стратегического управления инфляции также оказывается несостоятельным.

1.3.2. Основы структурно-функционального синтеза и анализа банковской системы

Математическое моделирование социально-экономических систем в отличие от моделирования физических систем включает два этапа:

1) структурно-функциональный синтез систем;

2) структурно-функциональный анализ систем.

Каждый из этапов включает подэтапы.

Структурно-функциональный синтез банковской системы будем реализовывать согласно следующим принципам.

1. Минимального риска, согласно которому структура включает подсистемы: целеполагания (что делать); целедостижения (как делать); целереализации (делать); целеконтроля (обеспечение безопасности) [14].

2. Согласования функциональных свойств подсистем структуры с внешними системами, от которых зависит эффективное выполнение цели с таким расчетом, чтобы они обеспечивали минимальное влияние возмущающих факторов риска, обусловливающих опасные состояния банковской системы, созданных как во внешней, так и во внутренней средах функционирования.

3. Идентификации проблем общества в виде совокупного спроса и совокупного предложения и порожденных ими процессов для формирования теорий, методов, на основе которых строятся модели систем, реализуемые в итоге в виде реальных систем, объектов функционирования, подлежащих структурно-функциональному анализу, так, например, на основе экспериментальных данных.

Отметим, что структурно-функциональный анализ включает разработку теорий и методов реализации функциональных свойств, заданных при синтезе. Так, например, общество и экономика подвержены эволюции во времени, и, следовательно, функциональные свойства подсистем Φ i  банковской системы должны эволюционировать, реализуя необходимый уровень эффективности достижения цели банковской системой.

банковской системы должны эволюционировать, реализуя необходимый уровень эффективности достижения цели банковской системой.

При синтезе необходимо учитывать те сферы социально-экономической системы, где банковские системы наиболее важны, эффективны. При этом происходит самоорганизация и самореализация как банковской системы, так и банковских структур, на основе которых они наиболее эффективны и надежны. Самореализация банковской системы на других принципах обусловливает самоуничтожение систем.

Особенности контроля и управления эффективностью и безопасностью функционирования банковской системы обусловлены следующими факторами:

1) свойствами экономических систем;

2) структурно-функциональными свойствами кредитно-денежных систем;

3) банковскими системами и банками как динамическими системами;

4) денежными системами.

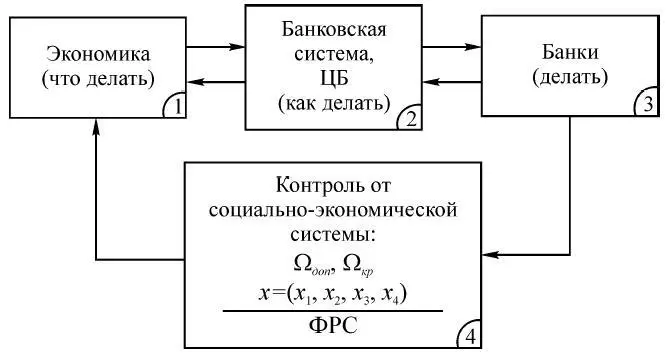

С учетом сказанного, банковская система совместно с экономической системой представляют единую систему, результаты структурно-функционального синтеза которой изображены на рис. 1.5 (здесь ЦБ – Центральный банк; ФРС – финансово-резервная система).

Рис. 1.5

Подсистема (4) в данной структуре осуществляет контроль функции времени x ( t ) и ее компонент ( x 1, x 2, x 3, x 4), где x 1, x 2, x 3, x 4 – количество денег, проценты по кредиту, резервы банков, валютные потоки. При этом оценивается принадлежность х = ( x 1, x 2, x 3, x 4) к области допустимых значений Ω доп , когда система реализует процессы эволюции, либо к области Ω кр , когда система реализует процессы инволюции (кризисы и катастрофы).

Отметим, что в процессе построения модели рассматриваемых систем мы вынуждены руководствоваться указанными выше принципами синтеза и осуществлять:

1) синтез на уровне цели;

2) синтез на уровне управляющих функций (стратегическое, тактическое, оперативное управления);

3) синтез структур подсистем, реализующих частное целевое назначение.

При этом на уровне структур формируются (синтезируются) цели и программы их реализации. На уровне анализа рассматриваются функциональные свойства подсистем структуры, необходимые для реализации цели и программ их исполнения.

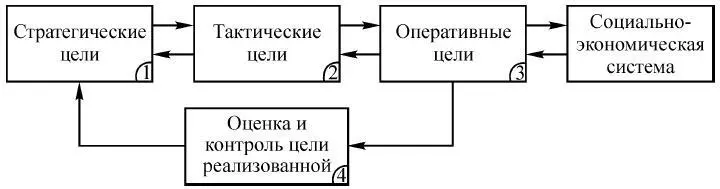

На следующем иерархическоцелевом уровне социально-экономической системы [15] будем рассматривать (подсистема 2, рис. 1.5) банковскую систему как систему, формирующую цели на различном уровне. Итоги структурно-функционального синтеза приведены на рис. 1.6.

Рис. 1.6

Стратегическая цельформируется Центральным банком (подсистемой 1). При этом цель такого синтеза – формировать модель, позволяющую изучать возможности повышения эффективности и безопасности банковской системы и, как следствие, повышения эффективности функционирования социально-экономической системы.

При этом подсистема (1) формирует:

1) стратегические цели системы в целом;

Читать дальшеИнтервал:

Закладка: