Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли

- Название:Бухгалтерский и налоговый учет прибыли

- Автор:

- Жанр:

- Издательство:Литагент «Юридический центр»670c36f1-fd5f-11e4-a17c-0025905a0812

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-186-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли краткое содержание

В издании рассмотрены сущность, функции и роль финансовых результатов и распределения прибыли в деятельности коммерческих организаций. Особое внимание уделяется методологическим и методическим аспектам ведения бухгалтерского учета финансовых результатов и распределения прибыли, эволюции его теории в Российской Федерации. Предложена классификация объектов бухгалтерского учета финансовых результатов. Обоснованы факторы, оказывающие влияние на организацию их учета. Выделены модели учета формирования и распределения прибыли в зависимости от объектов и субъектов управления. Рассмотрены проблемы отражения в бухгалтерской отчетности показателей финансовых результатов и распределения, а также необходимость и способы дополнительного раскрытия информации о них в интересах различных пользователей информации.

Большое внимание уделено проблемам налогообложения прибыли. Рассмотрены системы и модели формирования облагаемой базы по налогу на прибыль, а также их взаимосвязь с бухгалтерским учетом финансовых результатов.

Рассматриваемые вопросы относятся к коммерческим организациям всех форм собственности и видов деятельности за исключением бюджетных, банковских, страховых организаций и бирж.

Рассчитана на студентов, преподавателей, научных работников и практиков бухгалтерского учета.

Бухгалтерский и налоговый учет прибыли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

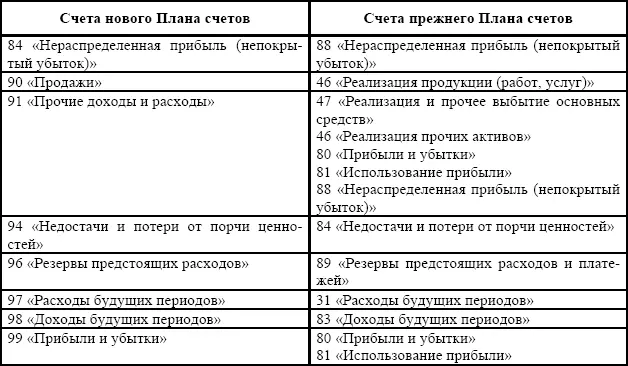

Таблица 3.1

Счета учета финансовых результатов и использования прибыли по новому и прежнему Планам счетов

Анализ нормативной базы бухгалтерского учета, связанного с новой информационной подсистемой финансовых результатов и распределения прибыли, и данные таблицы 3.1 применительно к назначению информации и порядку ее формирования на счетах учета финансовых результатов как элементах подсистемы позволяет выделить среди них три группы:

элементы, обеспечивающие прежнее назначение информации и порядок ее формирования;

элементы, сохранившие прежнее назначение информации, но изменившие порядок ее формирования;

элементы, формирующие принципиально новую информацию.

К элементам, обеспечивающим прежнее назначение информации и порядок ее формирования, относятся счета: «Недостачи и потери от порчи ценностей», «Резервы предстоящих расходов», «Расходы будущих периодов», «Доходы будущих периодов».

К элементам, сохранившим прежнее назначение информации, но изменившим порядок ее формирования, относятся счета: «Нераспределенная прибыль (непокрытый убыток)», «Продажи», «Прибыли и убытки».

К элементам, формирующим принципиально новую информацию, относится счет «Прочие доходы и расходы».

Назначение информации и порядок ее формирования посредством применения первой группы счетов носит давно устоявшийся характер и дополнительных комментариев не требует.

Назначение информации получаемой посредством применения второй группы счетов, осталось прежним, но порядок формирования показателей претерпел существенные изменения. Так, счет «Нераспределенная прибыль (непокрытый убыток)» по-прежнему предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации. Так же как и ранее на нем отражается направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации. В то же время этот счет не может использоваться, как это было ранее, для отражения показателей, которые в соответствии с действующим нормативным регулированием нельзя относить на себестоимость.

Счет «Продажи», так же как и прежний счет «Реализация продукции (работ, услуг)» формирует информацию о доходах и расходах, связанных с предметом деятельности организации, а также для определения финансового результата по нему. Однако жесткое деление главного счета на субсчета и порядок записей на них в течение отчетного года резко отличается от ранее действовавшего порядка. Принципиальным отличием является то обстоятельство, что впервые в отечественной практике записи на главном счете не делаются. Кроме того, хотя и выявленный финансовый результат на данном счете списывается ежемесячно по назначению, при этом он аккумулируется на специальном субсчете к главному счету. Таким образом, при первом обращении к данным этого счета пользователь получает информацию о финансовых результатах, связанных с предметом деятельности организации.

Счет «Прибыли и убытки», так же как и прежний одноименный счет предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году. Однако сама информация о конечном финансовом результате, исчисленная по правилам применения нового счета, резко отличается от такой же информации, исчисленной по прежним правилам. Это вызвано тем, что теперь показатели использования прибыли по платежам в бюджет по налогу на прибыль, а также суммы причитающихся налоговых санкций, в отличие от прежнего порядка, учитываются непосредственно по дебету рассматриваемого счета, т. е. включаются в систему исчисления конечного финансового результата. Следовательно, конечный финансовый результат, исчисленный по правилам ведения бухгалтерского учета в соответствии с новым Планом счетов, отличается от такого же показателя, определяемого в соответствии с прежним Планом счетов, на величину указанных платежей в бюджет. Таким образом, конечным финансовым результатом по новому Плану счетов является чистая прибыль (убыток) организации, предназначенная для последующего распределения или покрытия.

На наш взгляд, порядок формирования конечного финансового результата в соответствии с новым Планом счетов является предпочтительным, так как в большей степени отражает экономическую природу учитываемых процессов. По новому Плану счетов не могут возникнуть ситуации, характерные для прежнего Плана счетов, когда при наличии в качестве конечного финансового результата – убытка, одновременно в учете отражались показатели использования прибыли.

Как уже указывалось, к счетам, формирующим принципиально новую информацию, относится счет «Прочие доходы и расходы». Этот счет предназначен для обобщения информации о прочих доходах и расходах по прочим операциям отчетного периода, отличным от операций, связанных с предметом деятельности организации, а также для определения финансового результата по ним. Ранее для учета показателей прочих операций применялся в той или иной степени целый ряд счетов (табл. 3.1), а финансовый результат в целом по таким операциям обособленно не выявлялся. Таким образом, впервые в отечественной практике для учета указанных расходов и выявления финансового результата по ним выделяется специальный синтетический счет.

Счет «Прочие доходы и расходы» по своей структуре и порядку формирования информации на нем аналогичен счету «Продажи». На наш взгляд, именно введение в подсистему учета финансовых результатов счета «Прочие доходы и расходы» позволит качественно усилить информационные возможности всего бухгалтерского учета. Использование этого счета позволяет рассчитать реальный конечный финансовый результат деятельности организации.

Как уже указывалось, долгое время в отечественной практике бухгалтерского учета на формирование конечного финансового результата оказывало влияние такое понятие, как «расходы, которые в соответствии с установленным порядком нельзя относить на затраты организации». Со временем это понятие стало почти полным синонимом определения «расходы, осуществляемые за счет чистой прибыли организации». Поэтому данная категория расходов учитывалась на счетах прочего использования прибыли и при формировании конечного финансового результата отчетного года в расчет не принималась. Таким образом, конечный финансовый результат, исчисленный в рамках прежней подсистемы учета, всегда был завышен и не отражал реального положения.

Читать дальшеИнтервал:

Закладка: