Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли

- Название:Бухгалтерский и налоговый учет прибыли

- Автор:

- Жанр:

- Издательство:Литагент «Юридический центр»670c36f1-fd5f-11e4-a17c-0025905a0812

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-186-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли краткое содержание

В издании рассмотрены сущность, функции и роль финансовых результатов и распределения прибыли в деятельности коммерческих организаций. Особое внимание уделяется методологическим и методическим аспектам ведения бухгалтерского учета финансовых результатов и распределения прибыли, эволюции его теории в Российской Федерации. Предложена классификация объектов бухгалтерского учета финансовых результатов. Обоснованы факторы, оказывающие влияние на организацию их учета. Выделены модели учета формирования и распределения прибыли в зависимости от объектов и субъектов управления. Рассмотрены проблемы отражения в бухгалтерской отчетности показателей финансовых результатов и распределения, а также необходимость и способы дополнительного раскрытия информации о них в интересах различных пользователей информации.

Большое внимание уделено проблемам налогообложения прибыли. Рассмотрены системы и модели формирования облагаемой базы по налогу на прибыль, а также их взаимосвязь с бухгалтерским учетом финансовых результатов.

Рассматриваемые вопросы относятся к коммерческим организациям всех форм собственности и видов деятельности за исключением бюджетных, банковских, страховых организаций и бирж.

Рассчитана на студентов, преподавателей, научных работников и практиков бухгалтерского учета.

Бухгалтерский и налоговый учет прибыли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

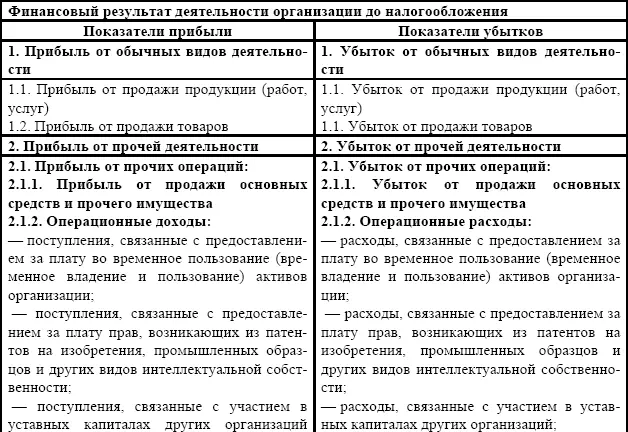

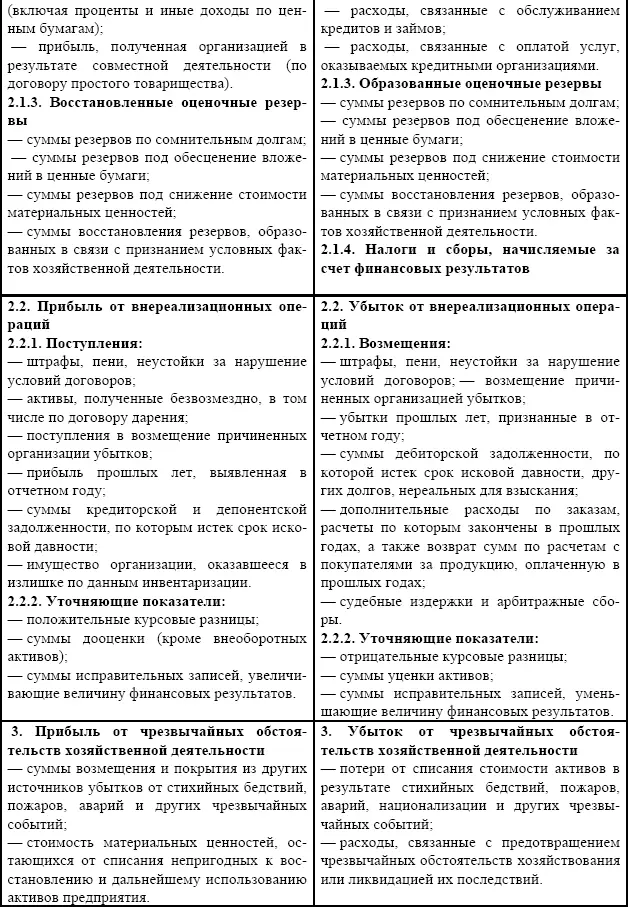

Приведенная в таблице 3.2 классификация финансовых результатов по видам деятельности организации не претендует на то, что является всеобъемлющей. В современных условиях хозяйствования практически невозможно предусмотреть все многообразие хозяйственных ситуаций, которые порождают самые различные финансовые результаты. Тем не менее предлагаемая классификации финансовых результатов, положенная в основу организации аналитического учета, позволит четко и оперативно получать необходимую информацию, связанную с их формированием, а также выявлять факторы, воздействующие на величину финансовых результатов организации.

Таблица 3.2

Схема формирования финансового результата при условии того, что предметом деятельности организации является производство и продажа продукции и товаров

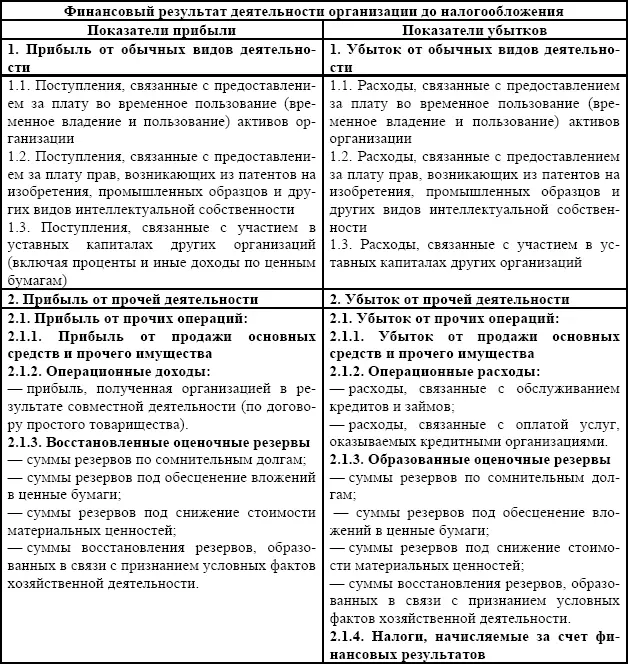

В организациях, для которых предметом деятельности является предоставление ее активов по договору аренды, предоставление за плату прав, возникающих из нематериальных активов, а также участие в уставных капиталах других организаций, доходы и расходы, связанные с осуществлением этих видов деятельности, являются базой для исчисления обычных финансовых результатов. Все другие доходы и расходы, отличные от присущих указанным видам деятельности, послужат базой для исчисления прочих финансовых результатов. В этом случае меняется состав показателей обычных финансовых результатов и показателей финансовых результатов от прочих операций. При этом следует иметь в виду, что состав внереализационных и чрезвычайных финансовых результатов при любом предмете деятельности организации остается неизменным. Исходя из этого, схема формирования обычных финансовых результатов и показателей финансовых результатов от прочих операций таких организаций будет иметь следующий вид (табл. 3.3).

Безусловно, в зависимости от конкретных предметов деятельности организации, таких классификаций его финансовых результатов может быть множество. Поэтому для построения учета финансовых результатов конкретной организации целесообразно выполнить следующие процедуры:

– определить виды деятельности, которые будут квалифицироваться как обычные;

– в зависимости от видов деятельности на базе рассмотренных классификаций финансовых результатов деятельности организации уточнить их номенклатуру;

– в соответствии с установленной номенклатурой определить перечень носителей информации, по данным которых осуществляется выявление финансовых результатов по видам деятельности организации.

Определение такого перечня носителей информации о финансовых результатах по видам деятельности сталкивается с объективными трудностями.

Таблица 3.3

Схема формирования финансового результата до налогообложения при условии того, что предметом деятельности предприятия является предоставление активов предприятия по договору аренды, предоставление за плату прав, возникающих из нематериальных активов, а также участие в уставных капиталах других организаций

Рекомендованные Министерством финансов РФ учетные регистры базируются на методологических принципах формирования информации о процессах реализации и не учитывают специфику процессов продаж. Поэтому для формирования информации о финансовых результатах по видам деятельности в современных условиях организациям необходимо самостоятельно разрабатывать соответствующие регистры, которые должны соблюдать общие методологические принципы современного бухгалтерского учета. Построение таких регистров следует осуществлять в разрезе основных элементов подсистемы учета финансовых результатов по видам деятельности: продажи, прочие доходы и расходы и формирование конечного финансового результата деятельности организации.

Исходя из этого, создание информационных массивов о процессах продаж в зависимости от выбранных организацией предметов деятельности следует осуществлять в Ведомости аналитического учета доходов и расходов по обычным видам деятельности. Так, например, если организацией в качестве предметов деятельности признаны производство и продажа продукции, а также предоставление за плату во временное пользование объектов основных средств по договору аренды, форма указанного регистра может иметь следующий вид (приложение 1).

В свою очередь, формирование информации о финансовых результатах по прочим видам деятельности осуществляется в Ведомости аналитического учета доходов и расходов по обычным видам деятельности. С учетом указанных выше предметов деятельности форма указанного регистра может иметь следующий вид (приложение 2).

Соответственно, выявление конечного финансового результата деятельности организации должно осуществляться в регистре, который агрегирует всю информацию о финансовых результатах в разрезе основных элементов, их формирующих. С учетом этого форма указанного регистра может иметь следующий вид (приложение 3).

Построение регистров учета финансовых результатов на основе предложенной выше их классификации обеспечивает пользователя всей необходимой информацией исходя из правила ее существенности.

Таким образом, теория и практика национального учета финансовых результатов по видам деятельности претерпела кардинальные изменения. От принципа формирования прибылей и убытков в зависимости от вида объекта, порождающего их, на основе метода учета по оплате ценностей, осуществился переход к формированию финансовых результатов по принципам их существенности, на основе метода учета по отгрузке ценностей.

Подобная учетная подсистема формирования финансовых результатов предельно близка той, которая соответствует международным стандартам финансовой отчетности. Однако именно это обстоятельство породило параллельную систему учета, которая нашла выражение в нормах главы 25 Налогового кодекса РФ. Хотя целевая функция указанной системы – налогообложение прибыли, способы группировки информации о доходах и расходах организации и порядок ее представления – позволяют предположить, что сформированные показатели могут использоваться органами государственного управления в самых различных целях.

3.4. Модели учета распределения прибыли

Проведенный выше анализ информационных подсистем учета финансовых результатов и распределения прибыли, начиная с 1959 г., позволяет выделить среди них три принципиальных варианта формирования информации о распределении прибыли.

Читать дальшеИнтервал:

Закладка: