Джеффри Мур - Зона победы: Управление в эпоху цифровой трансформации

- Название:Зона победы: Управление в эпоху цифровой трансформации

- Автор:

- Жанр:

- Издательство:Манн, Иванов и Фербер

- Год:2020

- Город:Москва

- ISBN:9785001467465

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джеффри Мур - Зона победы: Управление в эпоху цифровой трансформации краткое содержание

Зона победы: Управление в эпоху цифровой трансформации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Деятельность компании должна соответствовать требованиям законодательства. Это своего рода налог, который она уплачивает за свободу предпринимательства и возможность работать под защитой закона. В зависимости от географического положения и отраслевой принадлежности компании прилагают разные усилия в этом направлении, но суть всегда должна оставаться неизменной. Гарантиями соответствия законодательству становятся корпоративная культура, ценности, поведение руководителей, а контроль, выявление и устранение несоответствий позволяют скорректировать курс. Как и в случае с контролем качества, вы не можете просто заявить о соблюдении требований. Нужно разработать механизм контроля, а затем постоянно мониторить.

Это очень важно. Если вы ошиблись с выбором пути или внезапно поняли, что сбились с дороги, вам предстоит долгая и трудная работа. Из несоответствия нет простого и легкого выхода, и это заставляет вас принять серьезные меры, чтобы неприятная ситуация больше не повторилась. Это работа комитета по аудиту при совете директоров, независимых аудиторов, внутреннего аудита, комплаенс-директора. Их поддерживают топ-менеджеры, которые демонстрируют уважение к принципам и поддерживают процедуры контроля. Все не так сложно, но компромиссов здесь быть не может.

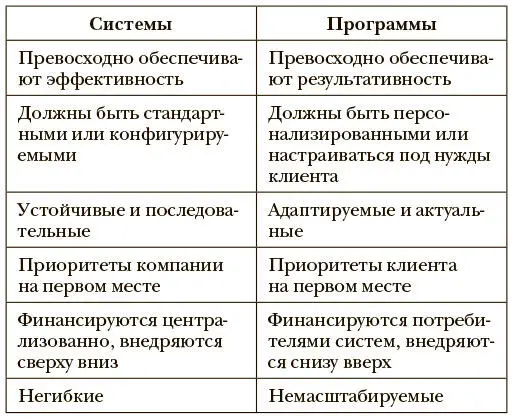

На выполнение нормативных требований тратится весьма незначительная часть ресурсов, расходуемых в зоне продуктивности. Основная часть идет на повышение эффективности и результативности. Существуют две принципиально разные цели. Одна касается области систем , а вторая — области программ. Принципиально важно четко отделить эти области друг от друга. Приведенная ниже таблица объясняет, почему это нужно сделать.

Системы — это сервисы, которые представляют собой постоянно работающую операционную инфраструктуру. К централизованно финансируемым системам относятся: разработка годового бюджета, начисление заработной платы, анализ эффективности, обеспечение безопасности, обработка заказов, инфраструктура коммуникаций, составление финансовой отчетности и т. п. Такие системы должны быть стандартными, устойчивыми и неизменными. Это действительно общекорпоративные сервисы, и их следует воспринимать как общественные блага, когда каждый руководствуется одним и тем же набором правил, чтобы обеспечить единую эффективную основу для работы компании. Именно поэтому они финансируются централизованно.

Если топ-менеджеры подразделений, использующих эти сервисы, интересуются исключениями (часто потому, что уже задумывались об альтернативных путях повышения эффективности), их запросы, как правило, должны отклоняться. Системно эффективность важнее результативности. Когда растет количество подобных запросов, это сигнал: системе требуется реинжиниринг, чтобы повысить качество обслуживания всех заинтересованных лиц, и чем скорее, тем лучше. Однако временное решение проблемы на основе чьих-то индивидуальных наработок не лучший вариант.

Программы — это совершенно другой случай. Если системы прокладывают колею, по которой движется локомотив производительности, то программы поставляют для него топливо. Программы продвижения товаров на рынок привлекают внимание клиентов и партнеров; программы по лидогенерации наполняют пайплайн и стимулируют продажи; рекрутинговые программы обеспечивают сохранение ключевых знаний, а также помогают заполнять вакансии; адаптационные и обучающие программы в кратчайшие сроки обеспечивают интеграцию новых сотрудников в коллектив; программы развития командной работы объединяют людей для достижения цели; программы реинжиниринга высвобождают дефицитные ресурсы, которые напрасно расходуются в непродуктивных процессах; программы контроля качества призваны предотвратить возможные проблемы; а благодаря работе IT-отдела появляются персонализированные программы для поддержки разнообразных процессов как внутри компании, так и за ее пределами.

Взглянув со стороны на все эти активности, мы увидим, что программы — это услуги по предоставлению неких специфических результатов внутренним пользователям компании, причем приоритет отдается зоне основного производства. А раз так, то у программ есть или должны быть конкретные целевые потребители, которые финансируют их разработку. В связи с этим фокус следует направить на максимизацию продуктивности подразделений, оплачивающих услуги, даже если из-за этого пострадает продуктивность подразделения, поставляющего эти услуги. Другими словами, когда речь идет о программах, повышение результативности внутреннего потребителя услуг имеет приоритет перед максимизацией эффективности внутреннего поставщика услуг.

Не забывайте: программы должны финансироваться за счет средств, выделенных из бюджета тех подразделений, которые пользуются их результатами, тогда как системы следует финансировать из бюджета компании. С точки зрения оперативного управления бюджет программ контролирует подразделение-поставщик услуги. Но фактические расходы на них должны быть утверждены в той ячейке матрицы производительности, к которой они отнесены, как часть контролируемых косвенных расходов, а не просто возникших из ниоткуда по инициативе подразделения-поставщика услуги. Здесь есть два положительных момента. Во-первых, потребляющее услугу подразделение становится ответственным за расходы на программу. Руководители дважды подумают, прежде чем принимать решение о расходах, и не будут относиться к услуге как к бесплатному ресурсу («Ваши налоги работают на вас!»). Во-вторых, подразделение-поставщик услуг понимает, что спрос на них отнюдь не гарантирован и его следует поддерживать, в том числе конкурируя с внешним поставщиком.

Применительно к программам цель — заменить бюрократические принципы работы рыночными : не считать расходы на общекорпоративные сервисы частью накладных расходов, что часто провоцирует обиды и обесценивает финансируемые услуги. Чтобы правильно спланировать объем и стоимость таких услуг, необходимо выделить руководителям зоны основного производства дополнительное время при разработке годового плана. Они спрогнозируют потребность в разных общекорпоративных сервисах и включат их в бюджеты по статьям контролируемых косвенных расходов. У руководителей подразделений, которые оказывают эти услуги, должно быть время на планирование бюджетов и распределение ресурсов для удовлетворения спроса.

Управление программами по завершении жизненного цикла продукта — новый централизованно финансируемый общекорпоративный сервис

Интервал:

Закладка:

![Джеффри Мур - Вторая космическая [Искусство управления и стратегии будущего]](/books/1074204/dzheffri-mur-vtoraya-kosmicheskaya-iskusstvo-upravlen.webp)

![Джонатан Макмиллан - Конец банковского дела [Деньги и кредит в эпоху цифровой революции]](/books/1076969/dzhonatan-makmillan-konec-bankovskogo-dela-dengi.webp)