Анна Журова - Торговля услугами в Евразийском экономическом союзе. Учебное пособие

- Название:Торговля услугами в Евразийском экономическом союзе. Учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2016

- ISBN:9785392212989

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анна Журова - Торговля услугами в Евразийском экономическом союзе. Учебное пособие краткое содержание

Торговля услугами в Евразийском экономическом союзе. Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В то же время ГАТС признает «растущее значение торговли услугами для роста и развития мировой экономики и право членов регулировать поставки услуг на своих территориях и вводить новое регулирование для достижения целей национальной политики и, учитывая асимметрию, существующую в отношении степени развития регулирования услуг в различных странах, особую потребность развивающихся стран в реализации этого права» 26.

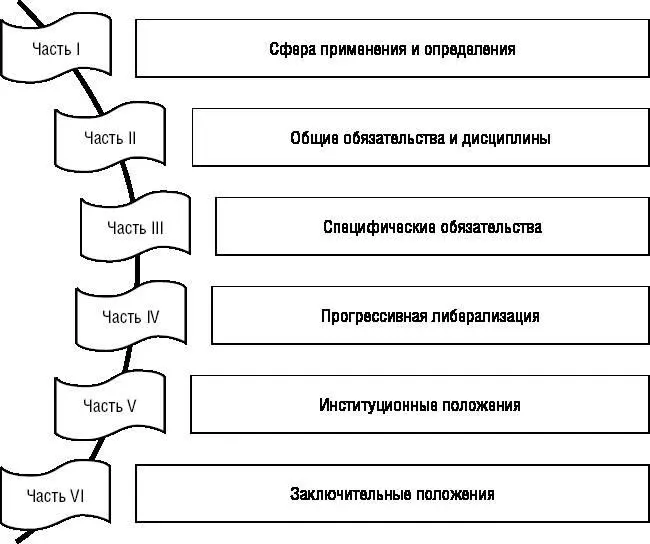

Соглашение включает шесть частей и приложения, его структура представлена на Рис. 2.3.

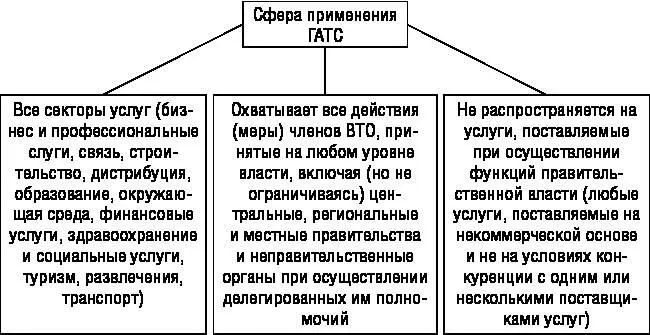

Приложения ГАТС охватывают следующие сферы: изъятия из обязательств по ст. II «Режим наибольшего благоприятствования» (РНБ); перемещение физических лиц, поставляющих услуги; авиатранспортные услуги; финансовые услуги; услуги связи (телекоммуникация); переговоры по услугам морского транспорта и по базовым телекоммуникациям 27. Сфера применения ГАТС распространяется на меры стран – членов ВТО, затрагивающие торговлю услугами (см. Рис. 2.4).

Рис. 2.3. Структура Генерального соглашения по торговле услугами

Рис. 2.4. Сфера применения ГАТС

Инструменты регулирования международных операций с услугами включают:

Меры, влияющие на доступ зарубежного рынка;

Меры, влияющие на национальный режим:

– меры, при которых издержки иностранных поставщиков превышают издержки национальных предпринимателей (дифференцированные тарифы, налоги, тарифы на транспорт и т. д.);

– меры содействия национальным производителям услуг, способствующие снижению их издержек (отечественные банки могут иметь меньший объем резервного капитала, чем иностранные).

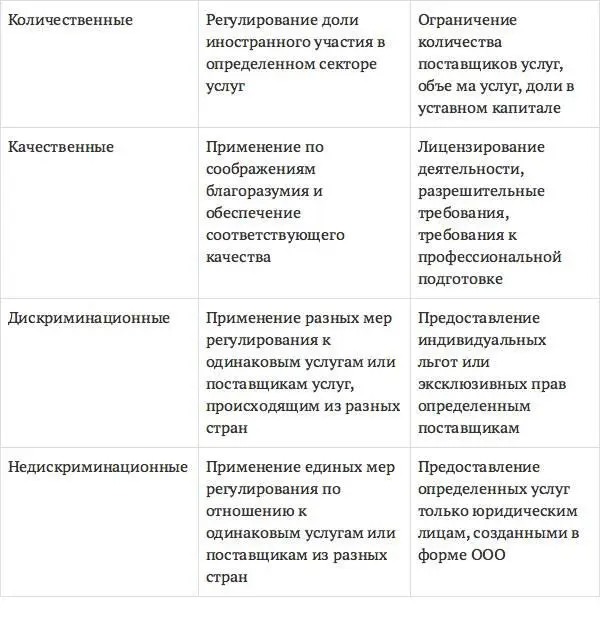

Однако не все виды мер регулирования торговли услугами можно отнести к вышеприведенным двум группам – к ним, например, нельзя отнести доступ к распределению или сетям коммуникаций (см. Табл. 2.1).

При выполнении своих обязательств по ГАТС каждая страна – член ВТО принимает такие разумные меры, какие могут быть в ее распоряжении, чтобы обеспечивалось их соблюдение региональными и местными правительствами и властями, а также неправительственными органами на ее территории (ст. I, п. 3).

Ст. II ГАТС для целей услуг раскрыла РНБ, который действует в отношении любой меры, охватываемой ГАТС, выраженный в том, что «каждое государство – член ВТО немедленно и безусловно предоставляет услугам и поставщикам услуг любого другого государства – члена ВТО режим не менее благоприятный, чем тот, который такое государство – член ВТО предоставляет для аналогичных услуг или поставщиков услуг любой другой страны».

Таблица 2.1

Возможные ограничения на поставку услуг 28

Таким образом, условия торговли услугами в отношении услугодателей государств – членов ВТО должны быть не хуже, чем такие же условия при подобных обстоятельствах, предоставляемые лицам любых третьих стран (не являющихся членами ВТО).

Ст. XVII ГАТС определяет понимание и, соответственно, обязательства в части национального режима – более ограниченного, чем понятие национального режима, данного в ГАТТ. Так, по ГАТС обязательства национального режима выражены в обязательствах каждого члена ВТО в секторах, содержащихся в Перечне каждого члена ВТО (специфических обязательствах), «и на условиях и требованиях, оговоренных в нем, предоставлять услугам и поставщикам услуг любого другого члена в отношении всех мер, затрагивающих поставку услуг, режим, не менее благоприятный, чем тот, который он предоставляет аналогичным отечественным услугам или поставщикам услуг».

При этом специфические обязательства на основе национального режима не могут быть истолкованы «как право требовать у какого-либо члена ВТО компенсации за потерю конкурентных преимуществ, возникающих вследствие иностранного характера соответствующих услуг или поставщиков услуг» 29.

Каждый член ВТО может выполнить требования путем предоставления услугам и поставщикам услуг любого другого члена ВТО «либо формально такого же режима, или формально отличного режима по отношению к тому, какой он предоставляет своим собственным аналогичным (подобным или таким же) услугам или поставщикам услуг» 30.

При этом «формально такой же или формально отличный режим считается менее благоприятным, если он меняет условия конкуренции в пользу услуг или поставщиков услуг этого члена, по сравнению с аналогичными (подобными или такими же) услугами или поставщиками услуг любого другого члена ВТО» 31.

В свою очередь, обязательства в части применения национального режима, выражаются в том, что товарам с территории любой стороны ГАТТ, ввозимым на территорию любой другой стороны ГАТТ, предоставляется режим не менее благоприятный, чем тот, который предоставлен аналогичным (подобными или такими же) товарам отечественного происхождения в отношении всех законов, правил и требований, затрагивающих их внутреннюю продажу, предложение к продаже, покупку, транспортировку, распределение или использование.

Более того, ни одна из сторон ГАТТ не может устанавливать и сохранять какое-либо внутреннее количественное регулирование, касающееся смешения, переработки или использования товаров в определенных количествах или пропорциях, которое требует, прямо или косвенно, чтобы любое определенное количество или доля любого товара, являющегося предметом регулирования, поставлялась из отечественных источников.

Кроме того, стороны ГАТТ признали, что внутренние налоги и другие внутренние сборы, законы, правила и требования, затрагивающие внутреннюю продажу, предложение о продаже, покупку, перевозку, распределение или использование товаров, и внутренние правила количественного регулирования, требующие смешения, переработки или использования товаров в определенных количествах или долях, не должны применяться к импортированным или отечественным товарам таким образом, чтобы создавать защиту для отечественного производства.

Товары с территории любой стороны ГАТТ, ввозимые на территорию другой стороны ГАТТ, не должны подлежать обложению, прямо или косвенно, внутренними налогами или иными внутренними сборами любого рода, превышающими, прямо или косвенно, налоги и сборы, применяемые к аналогичным отечественным товарам. Более того, ни одна из сторон ГАТТ не применяет иным образом внутренние налоги или другие внутренние сборы к импортированным или отечественным товарам, чтобы это противоречило принципам, изложенным в ст. 3 ГАТТ.

Читать дальшеИнтервал:

Закладка: