Тамара Теплова - Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

- Название:Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2007

- Город:Москва

- ISBN:5-9626-0321-4, ISBN 978-5-9626-0321-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тамара Теплова - Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий краткое содержание

В книге раскрывается роль инвестиционной деятельности как одного из действенных рычагов максимизации стоимости компании. Показаны новые направления инвестирования и принципы отбора инвестиционных проектов, позволяющих компаниям наращивать стоимость. Автором систематизирована практика российских компаний по принятию инвестиционных решений. Внимание читателей акцентируется на приводящих к недополучению стоимости ошибках, которые часто допускаются при анализе инвестиционных решений и при управлении инвестиционным процессом.

Нацеливая компании на достижение рыночной успешности, автор отстаивает применение стоимостных показателей и алгоритмов выявления рычагов стоимости как на этапе принятия инвестиционных решений, так и в период их мониторинга. Кроме того, раскрываются особенности инвестиционного процесса создания стоимости и устойчивого ее наращения путем сбалансированного инвестиционного портфеля (инвестиции в инновации, персонал, маркетинг и пр.).

Книга адресована директорам и собственникам предприятий, руководителям финансовых и экономических служб.

Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1) проект должен быть полностью разработан в соответствии с требованиями процесса для статуса инвестиций, к которому относится проект;

2) параметры проекта должны превосходить соответствующие параметры аналогичных проектов из ИБ;

3) компания должна обладать финансовыми ресурсами для финансирования проекта (вновь возникшими или зарезервированными);

4) инициатор (как правило, ГЦФО «Инвестиции») должен предоставить обоснование необходимости включения проекта в текущий инвестиционный план, с которым согласился БИК.

11.2. Контроль над инвестиционным бюджетом, экономический и финансовый мониторинг

Инвестиционный контроль включает в себя сбор и анализ информации о ходе реализации инвестиционной программы (проектов). Мониторинг включает оценку последствий отклонений, анализ целесообразности продолжения проекта в первоначальном формате, разработку процедур реагирования на отклонения. Экономический мониторинг контролирует сохранение экономической эффективности продолжения проекта в прежнем формате. Финансовый мониторинг контролирует достаточность источников финансирования. Основными целями мониторинга являются:

1) выявление отклонений основных параметров проекта от запланированных значений;

2) выявление недостаточности денежных средств для финансирования программы;

3) выявление опционных возможностей по проекту;

4) реализация корректирующих процедур (изменение условий реализации проекта, исправление ошибок и т. п.);

5) накопление опыта для формирования правил и нормативов; принципов управления денежными средствами;

6) повышение ответственности участников процесса.

В разрабатываемом в компании регламенте Инвестиционного бюджета (Положение об ИБ) фиксируется периодичность мониторинга. Период времени между точками контроля может сужаться при выявлении существенных отклонений от запланированных показателей (например, в размере более 10 %). В регламенте инвестиционного бюджета также фиксируются формы контроля, позволяющие своевременно отслеживать выполнение плановых заданий. Большинство разработанных в компании форм отражают выполнение планов на инвестиционной стадии реализации проекта. Итоговый документ мониторинга – аналитическая записка (отчет) о выполнении утвержденных показателей, оценке эффективности инвестиционной деятельности, выводы и предложения по итогам проведенного анализа.

Если по результатам мониторинга выявлены существенные отклонения показателей, то ГЦФО «Инвестиции» составляет отчет по проектам с существенными отклонениями фактических результатов от запланированных значений с указанием причин и ответственных лиц и представляет его для рассмотрения БИК для принятия решения о корректировке инвестиционного плана. Корректировки к инвестиционному плану рассматриваются БИК в рамках процесса корректировки бюджета организации.

Таким образом, в ходе исполнения бюджета (ИБ проекта) происходит формирование «рабочего ИБ». В рабочем (фактическом) ИБ корректируются и уточняются суммы расходов на осуществление проектов. Анализ фактического и планового бюджета позволяет выявить неучтенные факторы риска и слабость планово-бюджетной работы. Проблемный момент данного этапа реализации инвестиционной программы – расхождение между фактическим ИБ и выделенными источниками финансирования.

Глава 12. Экономический мониторинг реализуемых инвестиций

Цель экономического мониторинга по проекту – выявить неэффективность реализуемого варианта и скорректировать ранее выбранную траекторию достижения цели (реструктурировать проект). Экономический мониторинг может строиться на одной из рассмотренных выше стоимостных моделей (например, дисконтированного денежного потока (discounted cash flow, DCF) или экономической прибыли). Однако следует учитывать необходимость корректного применения моделей в оценке уже реализуемых проектов.

12.1. Мониторинг на базе модели DCF

Традиционный стоимостной мониторинг реализуемых проектов строится на DCF подходе. Ряд положений должны быть учтены при применении метода DCF к оценке реализуемых проектов:

• те инвестиционные затраты, которые уже осуществлены к моменту проведения анализа, должны рассматриваться как невозвратные (sunk costs);

• прогнозируемые денежные поступления и расходы на будущие периоды должны быть пересмотрены с учетом текущих реалий. Так как проект уже может оказать влияние на другие проекты компании, то важны оценки дополнительных косвенных выгод (или потерь);

• ставка дисконта (ставка приведения будущих денежных потоков к сегодняшнему моменту времени) также должна быть пересмотрена с учетом поступления новой информации. На этапе мониторинга более корректно задавать ставки для каждого прогнозируемого года;

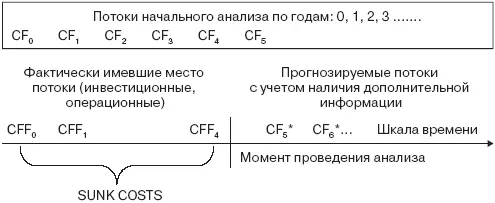

главный вывод проводимого анализа – следует ли продолжать проект, прекратить или реформировать его. Рисунок 35 показывает параметры финансовой модели мониторинга. Рекомендации по принятию решений даны на этом же рисунке. CF* – прогнозируемый денежный поток, оцененный на момент проведения мониторинга.

Рис. 35.Финансовый мониторинг инвестиционного проекта на эксплутационной фазе реализации

Если на момент проведения анализа:

PV (CF*) + сохраняемый ИК < 0, то проект рекомендуется закрыть или реструктурировать.

PV (CF*) > 0, но PV (CF*) < (Ликвидационная стоимость активов по проекту – Теряемый ИК) – рекомендуется закрытие проекта или реструктуризация.

PV (CF*) > 0 (PV (CF*) + потери ИК при отказе от проекта) < Цена продажи на рынке – продажа доли в проекте или проекта целиком.

PV (CF*) > 0 и (PV (CF*) + потери ИК при отказе от проекта) > Цена продажи – проект рекомендуется продолжать.

12.2. Мониторинг по экономической прибыли

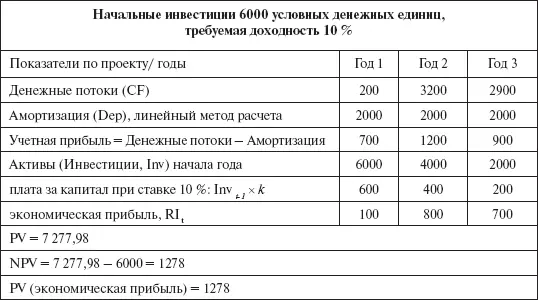

Еще один плодотворный метод проведения мониторинга – на базе экономической прибыли. Достоинство метода – равенство итоговой оценки по двум методам (методу дисконтированного денежного потока (значению NPV) и приведенной экономической прибыли) и возможность разложения интегрированного эффекта по годам. Равенство оценки проекта по двум методам демонстрирует численный пример по инвестиционному проекту компании XY (табл. 52).

Таблица 52

Оценка 3-летнего инвестиционного проекта компании XY методом DCF (по денежному потоку) и по экономической прибыли

Численный пример демонстрирует, что NPV (FCF t) = PV (RI t). Более того, из табл. 53 видно, что равенство оценки не меняется при изменении метода расчета амортизации. Например, ускоренная амортизация по методу уменьшения остаточной стоимости приводит к ранее полученному результату (NPV = PV (экономическая прибыль) = 1278).

Читать дальшеИнтервал:

Закладка: