Тамара Теплова - Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

- Название:Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2007

- Город:Москва

- ISBN:5-9626-0321-4, ISBN 978-5-9626-0321-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тамара Теплова - Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий краткое содержание

В книге раскрывается роль инвестиционной деятельности как одного из действенных рычагов максимизации стоимости компании. Показаны новые направления инвестирования и принципы отбора инвестиционных проектов, позволяющих компаниям наращивать стоимость. Автором систематизирована практика российских компаний по принятию инвестиционных решений. Внимание читателей акцентируется на приводящих к недополучению стоимости ошибках, которые часто допускаются при анализе инвестиционных решений и при управлении инвестиционным процессом.

Нацеливая компании на достижение рыночной успешности, автор отстаивает применение стоимостных показателей и алгоритмов выявления рычагов стоимости как на этапе принятия инвестиционных решений, так и в период их мониторинга. Кроме того, раскрываются особенности инвестиционного процесса создания стоимости и устойчивого ее наращения путем сбалансированного инвестиционного портфеля (инвестиции в инновации, персонал, маркетинг и пр.).

Книга адресована директорам и собственникам предприятий, руководителям финансовых и экономических служб.

Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

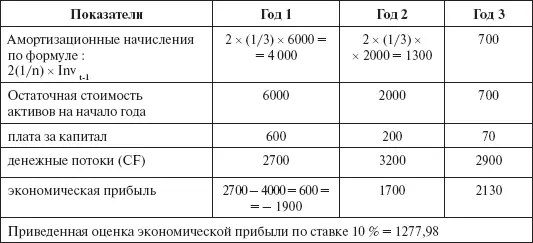

Таблица 53

Оценка трехлетнего инвестиционного проекта двумя методами при ускоренной амортизации

Достоинство показателя «экономическая прибыль» – возможность экономического мониторинга инвестиционного проекта по оценке добавляемой ежегодно стоимости, что позволяет выстроить мотивационные механизмы для менеджеров и откорректировать ход достижения поставленных целей (через расширение, перепрофилирование, приостановку, закрытие проекта).

Рычагами управления в методе экономической прибыли являются:

• инвестируемый капитал;

• спред эффективности (или индекс эффективности):

Спред эффективности = (ROСЕ – WACC);

Индекс эффективности = (ROIC/WACC),

где WACC – относительная величина (в процентах годовых) средневзвешенных по постоянным элементам источников финансирования затрат на капитал, ROCE – текущая отдача на капитал по проекту (бизнес-направлению).

Для диагностирования выгод заемного финансирования по проекту может использоваться показатель ROE с выделением в нем двух эффектов финансового рычага и показатель спреда эффективности по собственному капиталу: сопоставление ROE с требуемой доходностью по собственному капиталу (СОЕ). Проверка эффективности финансовых решений – положительное значение спреда (ROE – COE).

Достоинство показателя «экономическая прибыль» для мониторинга проектов – не только диагностирование текущей неэффективности, но и акцентирование внимания на проблемные места и точки роста стоимости проекта.

Завоевывающий популярность показатель экономической добавленной стоимости (EVA) развивает метод экономической прибыли и предполагает существенные корректировки в расчете текущих показателей капитала и прибыли. Например, для компаний с высокой долей НИОКР (фармацевтика, биотехнологии, электроника, автомобилестроение), затрат на персонал и маркетинг (пищевые, косметические компании) эти затраты, традиционно учитываемые как текущие, будут капитализированы и увеличат величину вложенного капитала в проект. Для отраслей с высокой долей арендованных активов (авто– и авиаперевозчики) величина капитала также будет пересмотрена. Соответственно, текущее значение прибыли будет скорректировано в сторону увеличения (арендные платежи и затраты на исследования не будут вычитаться). Далее на численных примерах эти корректировки будут продемонстрированы.

Следует отметить, что спред эффективности чувствителен к влиянию макроэкономических факторов и цикличности спроса. Например, на рис. 36 показана динамика спреда эффективности по нефтегазовой отрасли, оцененная компанией McKinsеy (рассматривались более 300 компаний мира на отрезке с 1964 по 2003 год) [82].

Только существенный рост цен на нефть с 1999 года привел к положительному значению спреда по усредненной компании отрасли. Такая отраслевая специфика требует определенных корректировок в выбираемых показателях, так как выводы по эффективности только на базе текущих наблюдаемых значений спреда эффективности могут привести к стратегически ошибочным решениям.

Рис. 36.Динамика спреда эффективности по нефтегазовой отрасли

12.3. Метод EVA в экономическом мониторинге инвестиционных проектов

Покажем на численном примере возможные проблемы с применением показателя EVA в экономическом мониторинге и рекомендуемые корректировки в управленческом учете.

12.4. Корректировка расчета амортизационных отчислений в управленческом учете для корректности оценки экономической прибыли проекта

Показатель ROСЕ относительно прост для расчета [83], но имеется проблема его использования в оценке деятельности компании, реализующей инвестиционные проекты. Проблема связана со смещенностью оценки относительно действительной нормы доходности (рассчитываемой как внутренняя норма доходности по проектам: IRR).

Пример: Если за базу для рассмотрения взять инвестиционный проект, то очевидно, что в начальные годы инвестиции в проект велики по сравнению с приносимым доходом, – следовательно, значение ROСЕ занижено. В конце периода жизни инвестиционного проекта ситуация получается в общем случае обратной – расчетное значение ROСЕ завышено, так как активы проекта изношены (их балансовая оценка низка), а получаемый доход велик. Следовательно, ROСЕ показывает недооцененное значение фактически имевшей место доходности (IRR) в начале реализации инвестиций и переоценивает отдачу капитала в конце. Это несоответствие получило название неправильной периодизации. Практической проблемой, вытекающей из смещенности оценок текущей доходности, является сложность построения мотивационных программ, которые неэффективно нацеливают на активное увеличение основного капитала.

Один из вариантов решения проблемы – показатель AEVA, когда взамен скорректированной оценки активов и капитала при расчете ROI используется их текущая рыночная стоимость. Скорректированная добавленная стоимость (adjusted economic value added) и «улучшенная экономическая добавленная стоимость» (refined economic value added) – версии EVA для решения проблемы смещенности оценки. Первая использует текущую рыночную оценку капитала, вторая – рыночную стоимость компании на начало периода. Другим решением проблемы неправильной периодизации, имеющем большую практическую применимость для российских компаний, является использование в управленческом учете модифицированного амортизационного графика.

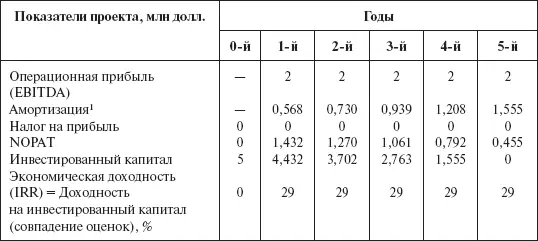

Рассмотрим применение экономической амортизации для численного примера. Компания АВС инвестирует 5 млн долл. в оборудование. Требуемая доходность по капиталу – 10 %. Если операционная прибыль остается постоянной на уровне 2 млн долл. в год, то IRR проекта равна 29 %. Использование линейной амортизации приводит к несовпадению IRR проекта и текущей доходности. Эту проблему исправляет экономическая амортизация, что продемонстрировано в расчетах по табл. 54.

Таблица 54

Для компании АВС экономический метод расчета амортизации

1 Экономический метод для расчета ежегодных амортизационных отчислений предполагает оценку разности между операционной прибылью и платой за капитал. Плата за капитал равна произведению экономической доходности на инвестированный капитал начала года.

В первом году амортизация = 568 тыс. долл. = 2000 долл. – (0, 2865) x 5000 тыс. долл.

Во втором году 730 тыс. долл. = 2000 тыс. долл. – (28,65 %) x (5000 – 568 = 4432 тыс. долл.)

Читать дальшеИнтервал:

Закладка: