Тамара Теплова - Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

- Название:Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2007

- Город:Москва

- ISBN:5-9626-0321-4, ISBN 978-5-9626-0321-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тамара Теплова - Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий краткое содержание

В книге раскрывается роль инвестиционной деятельности как одного из действенных рычагов максимизации стоимости компании. Показаны новые направления инвестирования и принципы отбора инвестиционных проектов, позволяющих компаниям наращивать стоимость. Автором систематизирована практика российских компаний по принятию инвестиционных решений. Внимание читателей акцентируется на приводящих к недополучению стоимости ошибках, которые часто допускаются при анализе инвестиционных решений и при управлении инвестиционным процессом.

Нацеливая компании на достижение рыночной успешности, автор отстаивает применение стоимостных показателей и алгоритмов выявления рычагов стоимости как на этапе принятия инвестиционных решений, так и в период их мониторинга. Кроме того, раскрываются особенности инвестиционного процесса создания стоимости и устойчивого ее наращения путем сбалансированного инвестиционного портфеля (инвестиции в инновации, персонал, маркетинг и пр.).

Книга адресована директорам и собственникам предприятий, руководителям финансовых и экономических служб.

Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Этот метод является универсальным и может рекомендоваться для случаев, когда операционная прибыль не является постоянной. Интересно, что метод линейной амортизации приводит к соответствию текущей учетной доходности на инвестированный капитал и экономической доходности (IRR) только при снижающихся денежных поступлениях от инвестиций. Однако на практике очень малое число компаний прогнозируют падение выручки и прибыли, но при этом большинство отдают предпочтение линейному методу амортизации.

Две причины порождают выбор во внутренней аналитике проектов линейной амортизации:

• сложность вычислений и интерпретации экономического метода амортизации;

• увеличение нагрузки на менеджеров проекта, так как усложняется задача обеспечения роста стоимости проекта по новому методу учета.

Добиться улучшения EVA, применяя амортизацию экономическим методом, сложно, так как величина отчислений каждый год увеличивается, приводя к снижению расчетного значения прибыли (NOPAT). Следовательно, требуется фактический (не расчетный) рост показателя NOPAT для поддержания и роста EVA.

Расчетная сложность реализации экономического метода амортизации заключается в необходимости опоры на прогнозные оценки денежных потоков. Может быть предложен консервативный подход, когда будущие денежные потоки принимаются постоянными, и их приведенная стоимость приравнивается к величине инвестиционных затрат (той части, которая амортизируется). Фактически такой подход предполагает, что экономическая доходность инвестированного капитала будет равна требуемой доходности по капиталу или барьерной ставке.

12.5. Корректировки, связанные с инновациями: НИОКР и инвестиции в персонал

Инвестиции в формирование навыков персонала, новые технологии, бренды, лояльность потребителей могут создавать новые экономические активы, но финансовые менеджеры бухгалтерской школы обычно выбирают простой путь учета и анализа, принимая такие расходы к вычету из получаемого дохода по мере их возникновения. Таким образом, соответствующее рыночной среде (в соответствии с логикой стоимостной модели) рассмотрение таких затрат, как капитальных вложений или инвестиций, заменяется на трактовку их как текущих расходов, что в значительной части искажает экономические результаты и может привести к недостаточному инвестированию в НИОКР и другие важные факторы создания стоимости.

Логика учетной модели анализа состоит в том, что взаимосвязь между текущими расходами на НИОКР или персонал и будущими выгодами для компании очень неопределенна и списание на затраты – единственно возможный путь действий в соответствии с требованием консервативного взгляда на активы компании. По сути, списание на затраты расходов по НИОКР, обучению и тренингу персонала, созданию брендов и т. п. соответствует принципу успешных усилий.

Сторонники стоимостного анализа отстаивают капитализацию расходов, связанных с НИОКР, персоналом, активным маркетингом. Общий принцип: капитализировать любые расходы, которые в текущем периоде не приносят доход, но от которых ожидается создание дохода в будущие периоды. Сложность такого подхода в выделении тех затрат, которые действительно должны капитализироваться, и тех, которые должны трактоваться как текущие, поддерживающие данные активы и генерирующие текущие денежные потоки (например, расходы по тренингу персонала, обучению работе на новой технике и т. п.). Другой аргумент за капитализацию расходов на НИОКР состоит в недоинвестировании будущего роста на развивающихся рынках из-за высоких страновых рисков. Менеджеры склонны к недостаточному инвестированию в научно-исследовательские разработки, персонал из-за долгосрочного характера отдачи по ним и краткосрочности интересов менеджеров.

Если расходы на исследования и разработки списаны в текущие издержки, корректировка заключается в том, чтобы увеличить операционную прибыль после уплаты налогов (NOPAT) на величину понесенных компанией расходов. Капитализированные расходы затем постепенно списываются в течении амортизационного периода, равного количеству лет, в течении которых данные расходы могут приносить отдачу. Очевидной проблемой является выбор подходящего амортизационного периода.

Период полезного использования данных активов может быть определен исходя из среднего срока, в течение которого компания собирается защищать свои патенты, либо исходя из прогнозируемого срока существования бренда. Амортизационный период может быть также основан на средней продолжительности экономической жизни продукта или на средней величине времени, требуемого для преобразования проектов НИОКР в работающий патент или лицензию на разработку (например, месторождения).

Пример 29

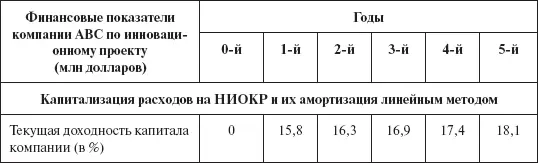

Предположим, что нефтяная компания АВС стабильно получает 15-процентную доходность на инвестированный капитал, с операционной прибылью после уплаты налогов (NOPAT) 12 млн долл. и капиталом 80 млн долл. ежегодно. В один из годов рассматриваемого промежутка времени компания инвестирует 15 млн долл. на НИОКР и ожидает поток денежных средств в размере 6 млн долл. каждый год в течение пяти лет. Предполагается, что ставка налога равна нулю. Экономическая или внутренняя норма доходности составит 28,65 %, что видно из расчетов по табл. 55.

Таблица 55

Сопоставление двух вариантов учета НИОКР-расходов. Потенциальные преимущества капитализации расходов на научно-исследовательские разработки

Поскольку компания зарабатывает 15 % на 80 млн долл. инвестированного капитала, то, добавляя проект с 29 % доходности на 15 млн инвестиций, можно ожидать увеличения доходности инвестированного капитала. Новая доходность должна быть взвешенным средним первоначальной доходности и доходности новых инвестиций [(80/95) х 15 %] + [(15/95) х 28,65 %] = 17,2 %.

Применяя традиционный учет затрат на НИОКР, получаем, что доходность изменяется от -4 % до 23 %. Доходность -4 % в нулевой год означает, что научно-исследовательские разработки в этом году представляли собой убытки, хотя на самом деле инвестиции принесли существенную доходность в последующие годы. Более того, рассчитанная доходность в 23 % с первого по пятый годы также является некорректной. Потребуется инвестировать 113 млн долл. под 28,65 %, чтобы получить среднюю доходность 23 %, хотя известно, что инвестиции составили всего 15 млн долл.

Капитализация расходов на НИОКР и их амортизация даже стандартным линейным методом в течении пяти лет дает более правильную оценку принятого решения. Расходы на НИОКР не влияют на NOPAT в нулевом году и увеличивают NOPAT с первого по пятый год на 3 млн долл. По сравнению с традиционным методом, при котором доходность на инвестированный капитал сначала падает до -4 %, а потом резко возрастает до 23 %, капитализация НИОКР-затратс применением линейной амортизации приводит к небольшому стабильному увеличению доходности на инвестированный капитал с 15 % в нулевом году до 18,1 % в пятом.

Читать дальшеИнтервал:

Закладка: