Тамара Теплова - Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

- Название:Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2007

- Город:Москва

- ISBN:5-9626-0321-4, ISBN 978-5-9626-0321-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тамара Теплова - Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий краткое содержание

В книге раскрывается роль инвестиционной деятельности как одного из действенных рычагов максимизации стоимости компании. Показаны новые направления инвестирования и принципы отбора инвестиционных проектов, позволяющих компаниям наращивать стоимость. Автором систематизирована практика российских компаний по принятию инвестиционных решений. Внимание читателей акцентируется на приводящих к недополучению стоимости ошибках, которые часто допускаются при анализе инвестиционных решений и при управлении инвестиционным процессом.

Нацеливая компании на достижение рыночной успешности, автор отстаивает применение стоимостных показателей и алгоритмов выявления рычагов стоимости как на этапе принятия инвестиционных решений, так и в период их мониторинга. Кроме того, раскрываются особенности инвестиционного процесса создания стоимости и устойчивого ее наращения путем сбалансированного инвестиционного портфеля (инвестиции в инновации, персонал, маркетинг и пр.).

Книга адресована директорам и собственникам предприятий, руководителям финансовых и экономических служб.

Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Инвестиционного бюджета торгового бизнес-направления

Приложение 3.

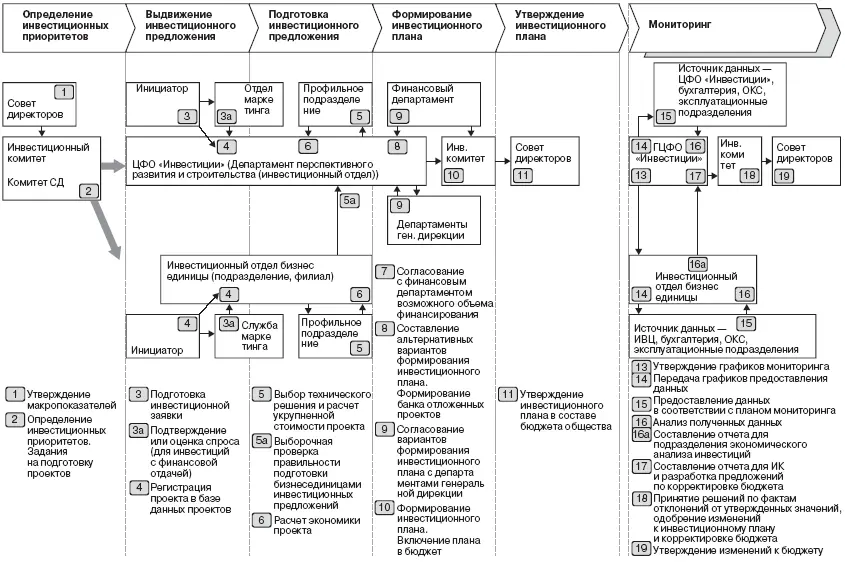

Рекомендуемая схема процесса инвестиционного планирования и контроля

Приложение 4.

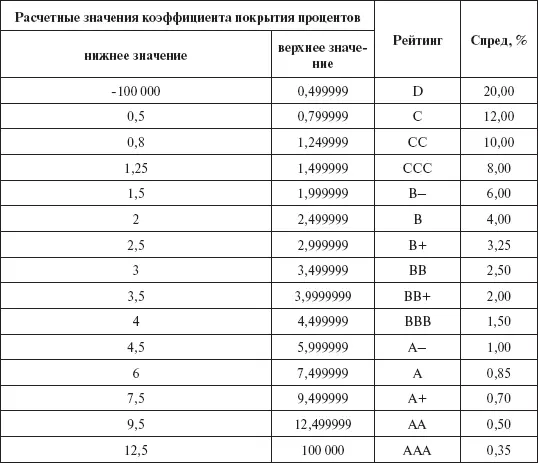

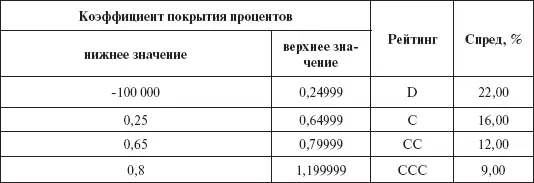

Метод синтетического кредитного рейтинга в оценке ставки заимствования по компаниям

Увязка кредитного рейтинга с коэффициентом покрытия процентов (как отношение посленалоговой операционной прибыли к годовой величине процентных платежей)

Таблица П1

Установление рейтинга и спреда доходности для крупных промышленных компаний США

По коэффициенту покрытия процентов присваивается кредитный рейтинг, которому соответствует спред заимствования, то есть Ставка заимствования компании (в % годовых) = Ставка государственных заимствований + Спред по рейтингу.

Источник: damodaran.сom.

Таблица П2

Установление рейтинга и спреда доходности для небольших и рискованных компаний США

Таблица П3

Установление рейтинга и спреда доходности для компаний развивающихся рынков (включая рынок России)

Приложение 5.

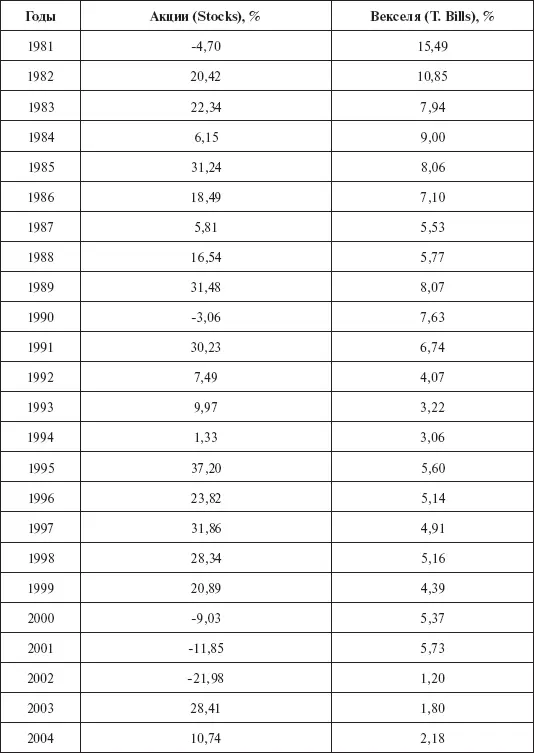

Оценка безрисковых ставок инвестирования по данным финансового рынка США

Анализ текущей доходности американского рынка акций (индекс по 500 компаниям, составляемый рейтинговым агентством S&P) и государственных ценных бумаг (краткосрочных (T. Bills, среднегодовые оценки) и долгосрочных облигаций)

Таблица П4

Наблюдаемая доходность портфеля акций и краткосрочных государственных заимствований на рынке США

Источник: www.bondsonline.com

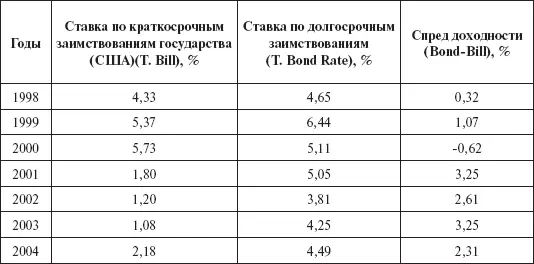

Таблица П5

Ставки по краткосрочным и долгосрочным заимствованиям

Источник: www.bondsonline.com

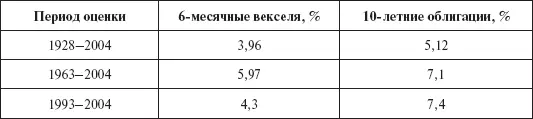

Таблица П6

Среднегеометрическое значение доходности государственных ценных бумаг США

Источник: www.bondsonline.com

Таблица П7

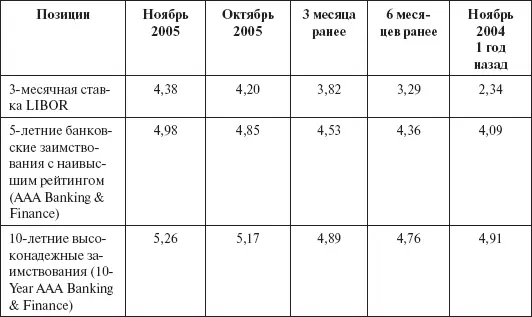

Основные финансовые параметры рынка США. Банковские ставки (в % годовых) на ноябрь 2005 года

Источник: http://www.bloomberg.com/markets/rates/index.html

Таблица П8

Государственные ценные бумаги США, очищенные от инфляционной составляющей

Источник: http://www.bloomberg.com/markets/rates/index.html

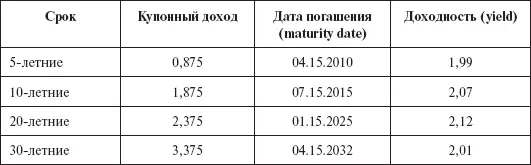

Таблица П9

Государственные ценные бумаги Бразилии, номинированные в долларах США, ноябрь 2005

Приложение 6.

Оценка общего риска акций и активов компаний по отраслям (рынок США)

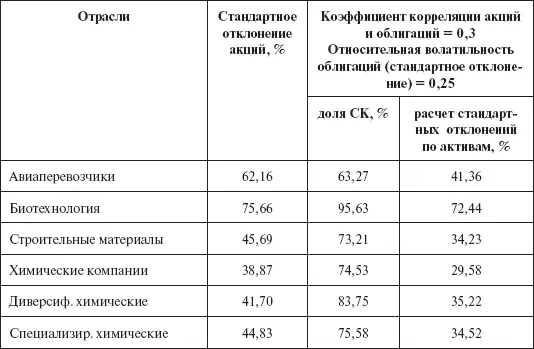

Таблица П10

Анализ 7700 компаний рынка США, 2005 год

Источник: www. damodaran. com

Приложение 7.

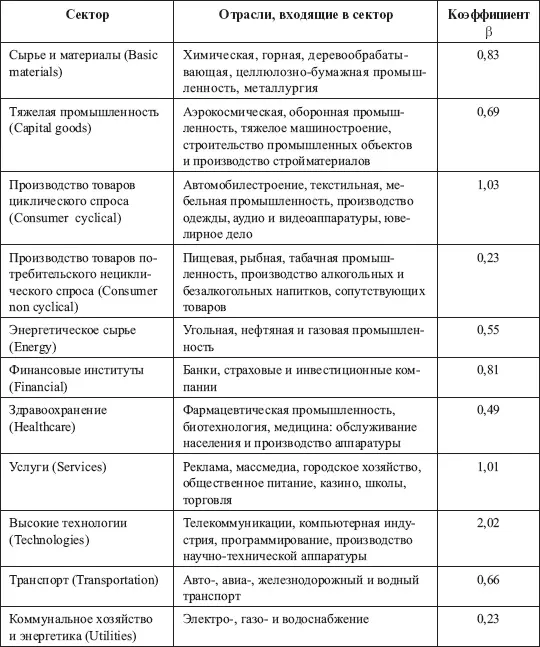

Коэффициенты систематического риска по секторам экономики

Таблица П11

Коэффициенты систематического риска по секторам экономики

Источник: http://www.marketguide.com/mgi

Приложение 8.

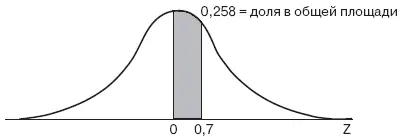

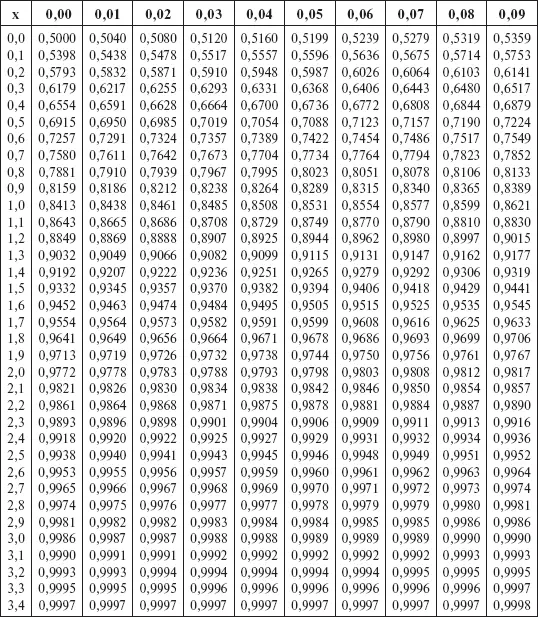

Таблица накопленного нормального распределения N (х)

Рис. П1. Площади, ограниченные кривой нормального распределения

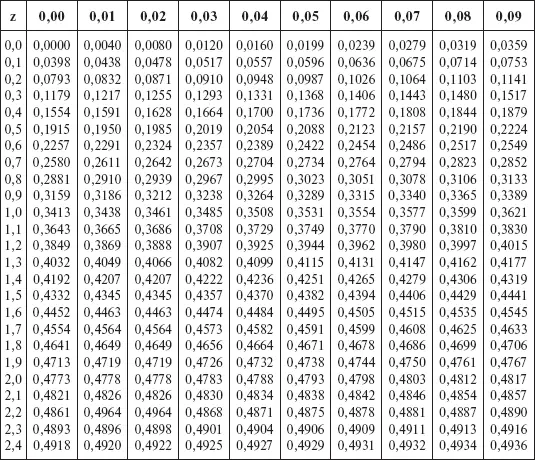

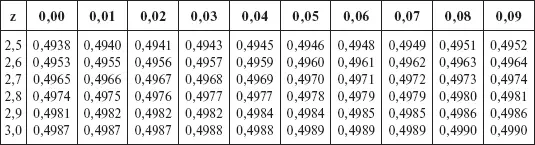

Таблица П12

Таблица накопленного нормального распределения N (z)

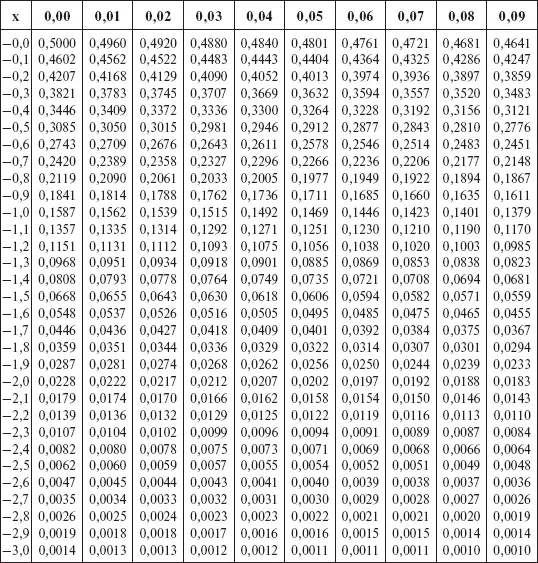

Таблица П13

Таблица накопленного нормального распределения N (x) при x < 0

Таблица накопленного нормального распределения N (x) при x > 0

Примечания

1

Риск как вероятностная характеристика неопределенности, когда можно указать с какой вероятностью будет получен тот или иной результат.

2

Финансовые активы здесь противопоставляются реальным активам (материальным – здания, сооружения, оборудование, транспортные средства, товары и нематериальным – патенты, лицензии, права и т. п.) Финансовые активы образуются на финансовом рынке в результате взаимоотношений кредиторов (испытывающих избыток денег) и заемщиков (привлекающих деньги). В результате их взаимоотношений у заемщика возникают обязательства по привлеченным деньгам (в той или иной форме), а у кредитора – финансовые активы (акции, облигации, векселя, банковские депозиты, соглашения о предоставлении займа). Специфические финансовые активы (обращаемые, типичные, серийные) носят названия ценных бумаг.

Читать дальшеИнтервал:

Закладка: