Ольга Правук - Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только

- Название:Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только

- Автор:

- Жанр:

- Издательство:Издательские решения

- Год:2018

- ISBN:978-5-4490-4893-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Правук - Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только краткое содержание

При подготовке книги были проработаны существующие доступные материалы специалистов в области логистики, управления запасами и категорийного менеджмента.

Будет полезна специалистам оптовых и розничных торговых компаний; теме неликвидов в производственных компаниях посвящена отдельная глава.

Книга публикуется в авторской орфографии и пунктуации

Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Если учитывать эти затраты и то, что излишки, созданные в результате закупки больших партий товаров для получения оптовых скидок и бонусов, потом распродаются со скидками, то вся выгодность закупок таким способом под большим вопросом.

Давайте рассмотрим, как может измениться рентабельностью продаж, если мы будем учитывать стоимость владения денег (или стоимость «замороженных» средств).

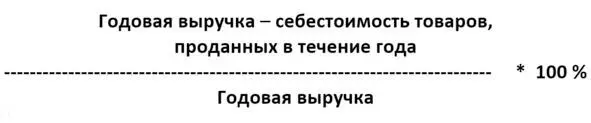

Рентабельность продаж (англ. Return on Sales, ROS) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле.

Обычно рассчитывается как отношение прибыли от реализации продукции к сумме полученной выручки.

Различают несколько видов рентабельности продаж: валовая, операционная, рентабельность продаж по прибыли до уплаты налогов.

Валовая рентабельность продаж равна:

Чем больше прибыль, тем лучше, не так ли? В большинстве случаев компания заинтересована в продаже товара, приносящего 24 % прибыли, чем того, который принесет 20 %. Но обеспечивает ли товар, приносящий прибыль в 24 %, более высокую рентабельность вложений? Может быть, да, а может, и нет.

Это зависит от средней стоимости запасов этого товара, которые должна поддерживать компания.

С точки зрения стоимости хранения всегда ли товар с рентабельностью 24 % приносит компании больше выгоды, чем тот, рентабельность которого составляет 20 %?

Рассмотрим пример:

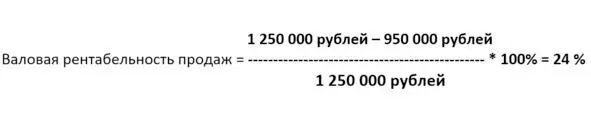

Товар А Годовая выручка = 1 250 000 рублей

Себестоимость проданных товаров = 950 000 рублей

Товар В Годовая выручка = 1 250 000 рублей

Себестоимость проданных товаров = 1 000 000 рублей

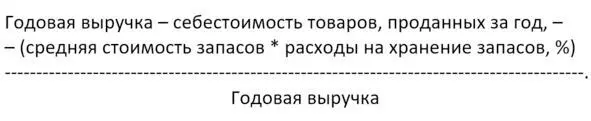

На первый взгляд товар А вносит больший вклад в валовую прибыль компании. Но при определении прибыльности не учитывается, что компании приходится поддерживать запас товара А средней стоимостью 500 000 рублей и товара B стоимостью 250 000 рублей. Если вычесть среднюю годовую стоимость поддержания запаса из годовой прибыли (т. е. из выручки вычесть затраты), то в результате получим новый показатель доходности — валовую рентабельность продаж с учетом скорректированной прибыли:

Рассчитаем скорректированную валовую рентабельность для наших двух товаров:

Товар А

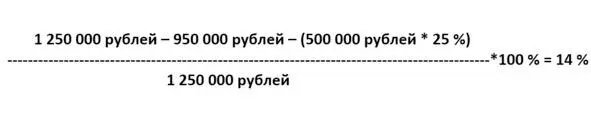

Годовая выручка = 1 250 000 рублей

Себестоимость проданных товаров = 950 000 рублей

Средняя стоимость запасов = 500 000 рублей

Расходы на хранение запасов = 25%

Скорректированная рентабельность =

Товар В

Годовая выручка = 1 250 000 рублей

Себестоимость проданных товаров = 1 000 000 рублей

Средняя стоимость запасов = 250 000 рублей

Расходы на хранение запасов = 25%

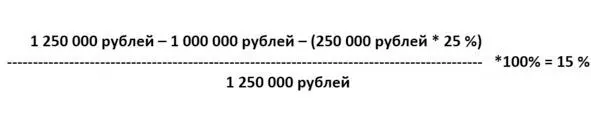

Скорректированная рентабельность =

Хотя по товару В валовая рентабельность меньше, но если учесть скорректированную прибыль, то становится очевидно, что он вносит больший вклад в прибыльность компании!

Как видим, при расчете того, насколько будет выгоден для нас тот или иной товар, важно учитывать, за счет каких запасов мы получили прибыль.

Работа с большими запасами чревата еще и тем, что в любой сложной, кризисной ситуации, при любом изменении на рынке может резко снизиться спрос, и в этом случае компания окажется в очень тяжелой ситуации: товар лежит на складах, но не хватает свободных денежных средств для осуществления жизнедеятельности компании и закупки необходимых товаров.

Безусловно, оптовые закупки для получения скидки необходимо использовать для извлечения прибыли, но перед этим следует точно рассчитать, на сколько месяцев продаж выгодно закупать оптовую партию. Для этого рассчитываем критический срок хранения товаров по данному поставщику, используя одну из представленных формул в Главе 2, а потом определяем объем товара, который может быть продан за это время.

Вывод из ассортимента

Еще одной причиной возникновения неликвидов является вывод того или иного товара из ассортимента. В большинстве компаний сейчас достаточно часто происходит ротация ассортимента. Кроме того, есть отрасли, в которых без новинок вообще сложно продавать: клиенты заинтересованы в том, чтобы как можно чаще менялся ассортимент. К таким отраслям относится всё, что касается одежды, обуви, интерьера, посуды. В других жизненный цикл товаров значительно больше и ротация происходит не так часто, но бывает, что производитель-поставщик меняет свою линейку продуктов, бренд, может поменять упаковку, например, причем несущественно, то есть товар остается тем же, но незначительно меняются вес, размер, упаковка. Эти изменения приводят к тому, что в справочнике номенклатуры появляется новая позиция — и предыдущая не будет больше поставляться, а будет поставляться новая.

И в этот момент позиция, которая выведена, может потеряться для продаж и отгрузки клиентам. Новая позиция вводится в ассортимент, а если не проводить специальных мероприятий, чтобы отгрузить сначала старую позицию, а потом новую, то старая осядет на складах и постепенно превратится в «мертвые» запасы.

Для того чтобы этого не произошло, необходимы определенные правила управления запасами или распределения для отделов продаж (если в компании существует сеть филиалов или торговых подразделений). Правило заключается в том, чтобы продавать клиентам или своим торговым подразделениям в первую очередь выводимую позицию, а потом — новую.

Таких ситуаций лучше не допускать, распродавая остатки по старой позиции еще до появления новой. Однако если это уже случилось, то можно новый товар зарезервировать и отпускать только в крайних случаях, когда клиент ни при каких условиях не соглашается на старый, и за счет этого распродать остатки старой позиции.

Бывают такие ситуации, когда маркетинговая стратегия, стратегия продвижения требуют одновременного вывода нового продукта.

Заказ новинок

Заказ новинок относится к достаточно рискованным закупкам: нам неизвестно, будут ли они пользоваться спросом, каким именно они будут пользоваться спросом.

Читать дальшеИнтервал:

Закладка: