Александр Воронин - Управление операционной логистической деятельностью

- Название:Управление операционной логистической деятельностью

- Автор:

- Жанр:

- Издательство:Литагент Вышэйшая школа

- Год:2014

- Город:Минск

- ISBN:978-985-06-2409-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Воронин - Управление операционной логистической деятельностью краткое содержание

Для магистрантов учреждений высшего образования по специальности «Управление логистическими системами».

Управление операционной логистической деятельностью - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• синхронизация действий поставщиков и потребителей с планами фокусной фирмы;

• высокая скорость отклика на запросы потребителей по всей цепочке поставок;

• обеспечение точности доставки;

• оптимизация запасов и исключение дефицита;

• минимизация стоимости, добавляемой логистическими процессами к исходным ценам.

Таким образом, можно сказать, что планирование логистической деятельности следует за планами продаж и производства продукции. Однако производственные планы и планы проектирования и разработок также зависят от логистических характеристик. Стратегия предприятия, определяющая расположение рынков, способы доставки и логистической переработки товаров, используемые варианты транспорта и маршрутов, директивным образом влияет на параметры среднесрочного и текущего планирования. Все определяется особенностями конкретного бизнеса и отрасли, в которой он действует.

6.4. Планирование логистической поддержки при производстве материальных продуктов

Производственное планирование определяется планом продаж и начинается со стратегии развития производства и соответствующих политик. Организация процессов планирования зависит от многих факторов. Место каждого из видов планирования в общей структуре деятельности предприятия по отношению к временным и иерархическим уровням можно представить в виде схемы (рис. 6.3).

Такая схема позволяет точно распределить ответственность в системе организации операционного планирования бизнеса от потребителя к поставщику. Особое значение в схеме имеют категории «базис для планирования» и «постоянный анализ альтернатив».

Рис. 6.3 . Виды планирования в общей структуре деятельности предприятия

Для осуществления качественного планирования необходимо иметь базис, который позволяет избежать межфункциональных проблем, организовать процессы планирования и обеспечить доведение до каждого работника ожиданий потребителей. Такой базис удобно создавать в виде набора баз данных, к которому планировщики должны иметь простой доступ. Его составляющими могут быть:

• планируемые и фактические параметры денежного цикла, включая нормативы для оборотных ресурсов;

• основные параметры жизненного цикла каждой единицы продукции;

• возможности процессов по выполнению требований;

• функциональная структура изделий и деревья входимости;

• ресурсные циклограммы с выделением узких мест;

• карты потоков движения товарно-материальных ценностей с выделением точек создания ценности;

• актуальная информация о состоянии элементов инфраструктуры, включающая данные о нормативах переналадки и связи с узкими местами.

Такой постоянно актуализируемый базис, находящийся в состоянии простого доступа с дружественным интерфейсом, позволяет значительно повысить качество планирования.

Анализ альтернатив проводится для оптимизации издержек и параметров планирования на следующих уровнях.

Главная цель такого анализа – нахождение и определение путей поддержания оптимального сочетания ритма производства, количества работающих и объема материальных запасов, которые можно себе позволить исходя из актуальной рыночной ситуации и принятых стратегических планов. Такой анализ невозможно осуществлять без наличия базиса для планирования, описанного выше.

В качестве основных выходных величин, на оптимизации которых целесообразно сконцентрироваться в процессе анализа, могут быть установлены следующие:

1) производственные (переменные и постоянные) издержки, которые предприятие может себе позволить для конкретных видов продукции исходя из складывающейся конъюнктуры на рынке;

2) издержки, связанные с нестабильностью и неравномерностью объемов и номенклатуры заказов, а также с изменением цен и необходимостью стимулирования сбыта путем применения скидок, отсрочек платежей и т. д.;

3) издержки, связанные с закупками, складскими и цеховыми запасами и заделами;

4) потери, связанные с продажами – с невыполнением (срывом) заказов или с низким качеством отгруженной продукции, обусловленные экономией на настройках процессов и повышенной бюрократизацией системы менеджмента качества.

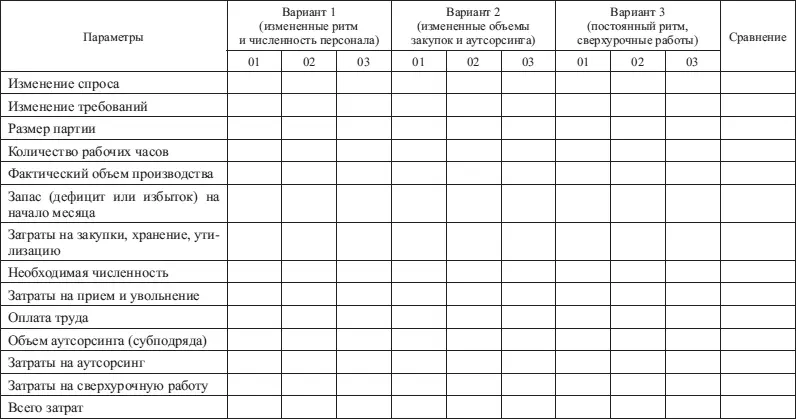

Сводная аналитическая таблица может иметь следующий вид (табл. 6.2).

Таблица 6.2

Сводная таблица в рабочем виде может представлять либо несколько исходных таблиц, либо (в электронном варианте) несколько расчетных листов. Базис и анализ альтернатив необходимы в первую очередь для планирования мощностей и разработки планов на тактическом уровне.

6.5. Планирование мощностей и сопутствующих ресурсов при производстве материальных продуктов

Выбранный уровень и характер производственной мощности оказывают огромное влияние на способность предприятия реагировать на действия конкурентов, на структуру его издержек, на политику управления финансовыми потоками и материальными запасами и на особенности организации эффективной работы всего персонала. Если рассчитанная и запланированная мощность недостаточна, компания не сможет быстро отслеживать колебания спроса и изменения его номенклатурного наполнения и поэтому будет терять клиентов.

Если производственная (или сервисная) мощность избыточна, то предприятие не сможет добиваться высокого уровня рентабельности, не сможет полностью задействовать механизм стимулирования и мотивации и вынуждено будет пересматривать свои номенклатурные планы. Возможным вариантом выхода из такой ситуации может оказаться необходимость прорываться на другие рынки или заниматься банальным демпингом на своих рынках.

В операционном менеджменте под термином «мощность» (capacity – способность владеть, получать, хранить или приспосабливать) подразумевается тот объем выхода продукции (или услуг), которого предприятие способно достичь в определенный временной период.

В зависимости от продолжительности этого периода различают долгосрочное (более 1 года), среднесрочное (от 1 до 18 месяцев) и краткосрочное (меньше 1 месяца) планирование производственных мощностей.

Декларируя производственные мощности своего предприятия, операционный менеджер должен учитывать как имеющиеся ресурсы, так и выход продукции, поскольку при планировании реальной (или полезной) производственной мощности нужно принимать во внимание, какую продукцию выпускает предприятие. Так, например, предприятие, производящее широкий ассортимент продукции, при конкретных ресурсах неизбежно будет выпускать одни виды изделий в большем объеме, чем другие, что не означает, что на выпуск продукции второго вида не хватает мощностей.

Читать дальшеИнтервал:

Закладка: