Александр Воронин - Управление операционной логистической деятельностью

- Название:Управление операционной логистической деятельностью

- Автор:

- Жанр:

- Издательство:Литагент Вышэйшая школа

- Год:2014

- Город:Минск

- ISBN:978-985-06-2409-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Воронин - Управление операционной логистической деятельностью краткое содержание

Для магистрантов учреждений высшего образования по специальности «Управление логистическими системами».

Управление операционной логистической деятельностью - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

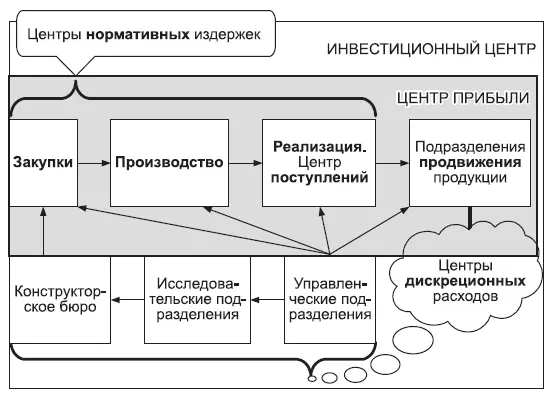

Существуют следующие виды центров ответственности: центры нормативных издержек, центры дискреционных расходов, центры поступлений, центры прибылей и инвестиционные центры (рис. 9.9).

Рис. 9.9. Центры ответственности

Все центры ответственности должны выстраиваться в поток потребителей и поставщиков, что позволяет обеспечить наиболее эффективное планирование и расходование ресурсов, а также зарабатывание вознаграждения каждым работающим. Очевидно, что инвестиционным центром может быть только предприятие в целом, а центром прибыли – его функционально полноценное подразделение.

Существует три варианта подходов к управлению центрами ответственности:

1) на основе сметного планирования и контроля;

2) исходя из эффективности, оцениваемой по результатам деятельности всего центра прибыли (или инвестиционного центра);

3) на основе учета нефинансовых показателей.

Наилучший эффект дает сочетание второго и третьего подходов. Измерение и оценка деятельности центров ответственности осуществляется исключительно на основе анализа отклонений от запланированных параметров бюджета, показателей стратегического развития, результативности и эффективности выполнения текущих заданий исходя из оценки внутренних и внешних потребителей.

Контролируемые и неконтролируемые факторы (зоны ответственности).При формировании структуры необходимо включать в зону ответственности руководства и сотрудников центра только те сферы деятельности, на которые они могут оказывать влияние. Это требование позволяет исключить распределение по подразделениям тех расходов, к которым они не имеют отношения и на которые не могут оказать влияние.

Существуют факторы, влияние на которые нельзя оказать в принципе: природные, политические и конкурентные. Влияние этих факторов может быть снижено путем применения приемов риск-менеджмента, которыми менеджеры, находящиеся в зоне этих факторов, должны хорошо владеть.

Нормирование затрат и управление по отклонениям.Так как под качеством понимается «степень, с которой совокупность собственных характеристик выполняет требования», зафиксированная величина издержек соответствует определенному уровню качества. Поэтому любое изменение степени соответствия требованиям ведет к изменению издержек в данном процессе.

Чтобы зафиксировать какой-либо уровень затрат для данного уровня качества, необходимо провести нормирование затрат, что позволит измерять изменение затрат при изменении качества, и наоборот.

Нормативные затраты – это издержки, которые можно установить заранее. Как правило, нормативные издержки являются удельными, т. е. рассчитываются на единицу продукции.

Самым продуктивным является нормирование издержек в местах их возникновения, поэтому их форматы базируются на бизнес-процессах, управление которыми осуществляет конкретное подразделение.

При таком подходе можно выделить следующие виды нормативов издержек:

1) идеальные;

2) основные (базовые);

3) достижимые для реальной ситуации.

Нормативы первой группы являются целевыми, их достижение может быть осуществлено через длительный период времени (а может не осуществиться никогда). Вторая группа нормативов может быть включена в документацию и использоваться для внешней отчетности. Третья группа – реально используемые значения издержек для нужд управленческого учета.

Существуют пределы применения нормативного метода. При процессном подходе нормативы должны устанавливаться в первую очередь именно для процессов, а не для готовых изделий. Нормативы для готовых изделий в этом случае определяются простым суммированием нормативов для процессов.

Не вызывает проблем применение нормативных подходов к подавляющей части производственных процессов, к материальным потокам, к повторяющимся наработанным стандартным процессам в любом центре ответственности.

Вместе с тем нормативный подход не может применяться в полной мере к тем бизнес-процессам, в которых отсутствует повторение действий и ситуаций. Поэтому оптимальным является нормирование издержек на основе их формализации и оценки по признаку подобия, исходя из данных статистики (на основе личных карточек издержек). Желательно привязывать такое нормирование к конкретным товарным потокам и типовой ситуации. Данный подход позволяет установить некий исходный базис для сравнения фактических данных, анализа причин, их связи с изменением качества и определения необходимости корректирующих или предупреждающих действий.

В процессе проектирования и разработки последовательность установления нормативов может быть такой:

1) вычисление нормативов на основе конструкторского и технологического анализа;

2) определение диапазонов отклонений нормативов от рассчитанных на основе наблюдений;

3) определение направления оптимизации нормативов на основе анализа выполнения процессов «скрытой камерой»;

4) усреднение результатов для реальной ситуации.

Первый этап является обязательным при проектировании и разработке. Однако реальные нормативы должны учитывать множество факторов, связанных с процессами производства, закупок, продаж и человеческим фактором.

Стимул – это определенное воздействие на человека, целью которого является направить его деятельность, скорректировать поведение в организации.

Стимулирование и мотивация, факторы мотивации.Мотивация – это внутреннее свойство человека, составная часть характера, связанная с его интересами и определяющая его поведение в организации.

Согласно теории человеческих потребностей, предложенной А. Маслоу, иерархия потребностей включает следующие компоненты:

1) физиологические потребности;

2) потребность в безопасности;

3) социальные потребности;

4) потребность в самовыражении;

5) потребность в самоактуализации.

Если удовлетворен первый уровень потребностей по Маслоу, мотивация из материальной переходит в другие виды. В этом случае можно выделить несколько мотивационных типов, каждый из которых описывает характерное поведение человека в организации.

Мотивационные типы можно разделить на два класса:

1) класс избегательной мотивации (избегательная мотивация – человек стремится избежать нежелательных для себя последствий своего поведения);

2) класс достижительной мотивации (достижительная мотивация – человек ведет себя так, чтобы достичь определенных рубежей, к которым стремится).

Мотивационные факторы у рабочих и у топ-менеджеров на предприятиях с уровнем оплаты труда выше среднего в регионе и по отрасли выстраиваются в определенной последовательности (табл. 9.3).

Читать дальшеИнтервал:

Закладка: