Александр Воронин - Управление операционной логистической деятельностью

- Название:Управление операционной логистической деятельностью

- Автор:

- Жанр:

- Издательство:Литагент Вышэйшая школа

- Год:2014

- Город:Минск

- ISBN:978-985-06-2409-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Воронин - Управление операционной логистической деятельностью краткое содержание

Для магистрантов учреждений высшего образования по специальности «Управление логистическими системами».

Управление операционной логистической деятельностью - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Для обеспечения адаптивности информационная система должна быть открытой и иметь специальные механизмы, обеспечивающие простое изменение и расширение описаний используемых в системе объектов, а также возможность изменения прикладных алгоритмов.

Как правило, крупные информационные системы обладают бóльшими возможностями по конфигурированию, но отличаются низкой адаптивностью. Это связано с тем, что в них реализован большой объем различной функциональности с множеством связей, которые необходимо менять при адаптации системы. Поэтому разработчики таких систем заранее задают различные варианты решения для того, чтобы своевременно установить все возможные связи в информации.

Развиваемость информационной системы – это возможность включения в нее новой, заранее не известной функциональности (в отличие от адаптивности системы, которая обеспечивает настройку существующей в системе функциональности).

Добавление новых функций в систему и связывание их с уже имеющейся функциональностью вызывает большие проблемы при построении многофункциональных систем. Это обусловлено необходимостью изменения применяемого представления информации в системе для учета новых данных и их взаимосвязей, а также используемых алгоритмов для того, чтобы они обеспечивали работу с новой информацией. Изменение функциональности в системах с развитой функциональностью, охватывающей решение большого круга задач, но имеющих жесткую структуру, чревато неоправданно большими затратами.

Возможность поэтапного внедрения : стоимость информационных систем, обеспечивающих автоматизацию деятельности предприятий, высокая или очень высокая что обусловлено трудоемкостью их создания. Для конкретного предприятия, которому необходимо автоматизировать свою деятельность, такая цена далеко не всегда приемлема. Одним из путей решения этой проблемы является приобретение информационной системы по частям: сначала покупается минимальная функциональность, или отдельный модуль, а затем, в процессе эксплуатации, подключаются новые модули исходя из конкретных потребностей предприятия. Возможность использования информационной системы с минимальной функциональностью позволяет предприятию оценить ее на соответствие предъявляемым к ней требованиям.

Заключение о критериальном подходе.Информационные системы, обладающие высокой адаптивностью и развиваемостью, способны более гибко подстраиваться под различную специфику производства и требуют меньших затрат на сопровождение. При выборе информационной системы, хочется того или нет, необходимо вникнуть в ее внутреннюю организацию, соотнести свои требования к системе с ее реальными возможностями. Оптимальный вариант – попытаться смоделировать типичные ситуации своего производства средствами различных систем.

Также необходимо учитывать, что затраты на информационную систему складываются не только из ее стоимости. В дальнейшем придется постоянно выделять средства на ее обслуживание и развитие, и эти затраты могут превышать стоимость самой системы.

14.7. Экономические основы управления информационными потоками

Главная экономическая проблема в использовании информационных потоков в операционном менеджменте – в обосновании затрат на повышение эффективности принятия решений путем автоматизации управления информационными потоками. Задача обоснования затрат на IT [5] Принято функционал, обеспечивающий управление информационными потоками, и все функции, относящиеся к нему, обозначать аббревиатурой IT (Information Technology).

становится тем острее, чем сильнее дифференцируются функции выделения и распоряжения средств на IT-бюджет. По американской модели, популярной у многих компаний, CIO разрабатывает и представляет IT-бюджет, CFO согласовывает его с остальными параметрами бюджета компании, а собственник бизнеса утверждает бюджет (хотя он может быть весьма далек от понимания области IT). Вот почему обоснование IT-затрат как целесообразных и выгодных для конкретной компании становится все более и более актуальным

Оценка на основе подходов TCO.Расходы на создание автоматизированных логистических информационных систем (АЛИС) складываются из капитальных затрат на формирование и развитие оборудования и программного обеспечения системы, а также долгосрочных вложений в оборотный капитал, необходимый для эксплуатации этой системы. В исследованиях, проводившихся еще в 1980-х гг., был обнаружен «парадокс эффективности» (Productivity Paradox): применение IT отрицательно влияет на производительность фирмы.

К настоящему времени установлены следующие зависимости:

1) уровень инвестиций в информационную систему положительно влияет на выпуск продукции;

2) обнаруживается положительная корреляция между информатизацией и повышением оборачиваемости запасов;

3) имеется положительная корреляция между уровнем инвестиций в информационную систему и снижением стоимости запасов и издержек, связанных с их хранением;

4) полностью отсутствует корреляция между инвестициями в информационную систему и прибыльностью.

Основным выводом стало то, что на первый план вышла инструментальная природа АЛИС: они перешли из категории целей в категорию средств, эффективность которых зависит от степени автоматизации и методологии применения.

Все начинается с оценки затрат на АЛИС. Для этого обычно рассчитывают совокупную стоимость владения (TCO – Total Cost of Ownership). На этом основан подход, разработанный консалтинговой компанией «Gartner». Для проведения оценки экономических выгод от внедрения и использования АЛИС считается необходимым:

1) связать функции АЛИС с целями экономической деятельности фирмы;

2) выявить в этом контексте положительные и отрицательные денежные потоки;

3) объединить эти потоки в целостной модели.

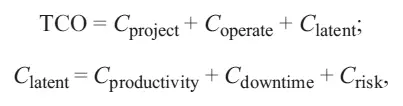

Учет затрат на информационную систему ведется с позиции ее жизненного цикла (life-cycle costing):

где C project– капитальные затраты на внедрение системы ( CapEx – бюджет проекта внедрения); C operate– операционные затраты на обслуживание системы в процессе ее эксплуатации ( OpEx ); C productivity– потери производительности конечных пользователей от использования системы; C downtime– потери от простоев; C risk– риски, связанные с использованием системы.

Выгоды, противопоставляемые совокупным затратам, выделяют по следующим группам:

• материальные (в материальных потоках);

• финансовые (в экономии затрат, движении финансовых ресурсов);

Читать дальшеИнтервал:

Закладка: