Александр Воронин - Управление операционной логистической деятельностью

- Название:Управление операционной логистической деятельностью

- Автор:

- Жанр:

- Издательство:Литагент Вышэйшая школа

- Год:2014

- Город:Минск

- ISBN:978-985-06-2409-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Воронин - Управление операционной логистической деятельностью краткое содержание

Для магистрантов учреждений высшего образования по специальности «Управление логистическими системами».

Управление операционной логистической деятельностью - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• пассивные, получаемые без дополнительных усилий благодаря собственным характеристикам средств автоматизации (например, появление электронных таблиц, уменьшающее необходимость использования картотек из бумажных носителей);

• активные, связанные с дополнительными организационными и технологическими мероприятиями (для снижения складских запасов необходимо введение дополнительной мотивации и изменение методики планирования производства, а также работы с поставщиками).

Экономический результат рассчитывается как разница между выгодами и затратами. Экономический смысл подхода: общие затраты на объект IT включают прямые затраты на его разработку, приобретение и установку, расходы по его обслуживанию, а также скрытые затраты, выражающиеся в простоях конечных пользователей и рисках, связанных с его эксплуатацией в течение его жизненного цикла (с момента разработки до момента закрытия). Эти затраты противопоставляются выгодам, расчет которых ведется по различным группам деятельности. Схематично это отражено в табл. 14.3.

Таблица 14.3

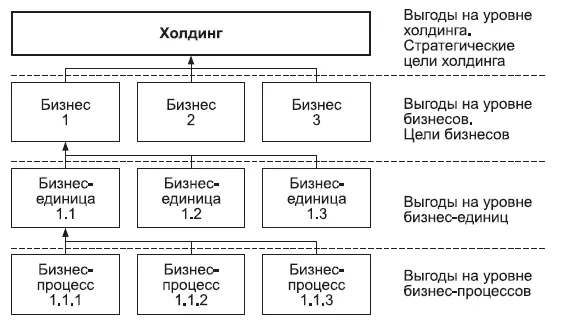

Для структурирования выгод часто используется иерархия, приведенная на рис. 14.3.

Рис. 14.3. Иерархия выгод

Как правило, перед внедрением АИС в фирме нет статистики экономической эффективности использования ни системы, ни ее компонентов, позволяющей заполнить модель оценки показателями, и необходимо проводить так называемый ex ante-анализ [6] Ex ante-анализ проводится в целях планирования эффективности АИС. Ex post-анализ осуществляется для оперативного управления эффективностью АИС.

. В процессе и после внедрения ситуация с данными меняется, поэтому для оценки могут использоваться:

• эмпирический метод (затраты когда-то имели место в фирме, учитываются причины и предпосылки возникновения затрат);

• аналитический метод (можно выстроить причинно-следственные связи между факторами);

• метод аналогов / бенчмаркинг (есть схожий опыт из внешней среды);

• экстраполяция (можно выстроить математическую закономерность);

• метод прямого счета (показатели известны и понятны);

• экспертная оценка (существует лицо, обладающее готовой информацией).

Определение параметров потоков чаще всего производится с помощью аппроксимации и экспертным путем. Имеются модификации модели, призванные оправдать затраты на IT перед акционерами. Они учитывают денежные, а не бухгалтерские показатели, имеют стратегическую природу, применимы для ex post- и ex ante-анализа и адекватны для оценки IT-эффективности. Интеграция денежных потоков осуществляется в этом случае модифицированной денежной добавленной стоимостью (Modified Cash Value Added – MCVA), являющейся частью подхода к управлению фирмой на основе акционерной стоимости (Value-Based Management – VBM). Имеется другой, альтернативный, подход, отталкивающийся от инвестиционного, прорывного характера проектов автоматизации.

Если удается оценить эффективность инвестиций в IT в соответствии с общепризнанными критериями и показателями (ROI, NPV, IRR, BP), IT-департамент перестает быть просто «просителем» средств, а превращается в инициатора эффективного инвестиционного проекта, конкурирующего на равных с иными инвестиционными предложениями по развитию бизнеса. Противники подхода оспаривают не столько необходимость соотнесения требуемых затрат с ожидаемым результатом, сколько возможность количественных оценок получаемых эффектов.

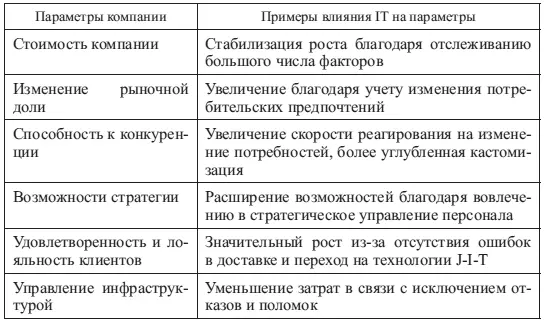

Главная проблема здесь заключается в том, что информационные технологии – это посредники и помощники. Значит, информационные технологии сами по себе не улучшают положение организации на рынке, не сокращают материалоемкость конечной продукции и т. д., а вооружают управленческий персонал новым оружием – технологиями, а эффективность их использования напрямую зависит от того, насколько хорошо налажен мост от возможностей IT-технологий к бизнес-возможностям конкретной организации. Опосредованный характер влияния IT-технологий на успех компании представлен в табл. 14.4.

Таблица 14.4

Но очень часто из-за комбинированного воздействия нескольких групп факторов доказать непосредственное влияние именно IT на перечисленные улучшения оказывается чрезвычайно сложно. Данное обстоятельство создает некоторую, и весьма ощутимую, сложность в определении количественных эффектов от внедрения IT. И оно же часто склоняет многих экспертов изменить ракурс оценки о целесообразности IT-инвестиций.

Так, например, Денис Ганстер (Dennis Ganster), председатель совета директоров и президент «Comshare Incorporation», полагает, что для осознания эффективности инвестиций в ИТ необходимо рассматривать шесть «бонусов» повышения эффективности организации.

1. Повышение «интеллектуальности» бизнеса – оперативное наличие больших объемов релевантной информации позволяет управленцу принять перспективное, упреждающее решение).

2. Оптимизация планирования – своевременный доступ всех заинтересованных пользователей к важной информации, находящейся в одной централизованной БД.

3. Усовершенствование процессов принятия решений – решения становятся более обоснованными, если они подкреплены достоверной и оперативной информацией. Кроме того, экономится время, уходившее ранее на анализ второстепенных деталей, а специалисты, принимающие решения, теперь не тонут в море ненужных фактов.

4. Повышение рыночной привлекательности компании («бонус Wall Street») – рынок благосклонен к тем компаниям, которые демонстрируют внимание к деталям своей деятельности и, более того, осуществляют их полноценный анализ.

5. Расширение информационной компетентности – чем большее количество сотрудников имеет доступ к корпоративным данным, тем «умнее» и мобильнее становится организация в целом.

6. Создание единой среды сотрудничества – организация приобретает мощный заряд развития, ведь каждый из ее членов работает на достижение прозрачных, понятных и, главное, общих целей.

Все это – качественные эффекты от вложений в IT. Оптимальное применение варианта инвестиционного проекта появляется при оценке выгодности на основе интегральных показателей.

Для полноценной, качественной оценки результата следует исходить из того, ради чего осуществляется внедрение IT-проекта, т. е. детальная количественная оценка эффектов возможна при наличии точных целей внедрения IT.

Читать дальшеИнтервал:

Закладка: